Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

|

INTERESSI DI MORA |

|

Comunicato il saggio degli interessi di mora da applicare nelle transazioni commerciali Il Ministero dell’economia e delle finanze ha comunicato il saggio degli interessi legali di mora, ai sensi dell’articolo 5, comma 2, D.Lgs. 231/2002, da applicare a favore del creditore nei casi di ritardo nei pagamenti nelle transazioni commerciali per il periodo 1° luglio 2020 – 31 dicembre 2020: il saggio d’interesse è pari a zero. Il tasso effettivo da applicare per le transazioni commerciali perfezionatesi dopo il 1° gennaio 2013 è, dunque, pari all’8,00% (tasso non modificato dal 1° gennaio 2017 in avanti). Si ricorda che la decorrenza automatica degli interessi moratori è prevista dal giorno successivo alla scadenza del termine per il pagamento, senza che sia necessaria la costituzione in mora; in mancanza di termine di pagamento si fa riferimento al termine legale di 30 giorni. (Ministero dell’economia e delle finanze, comunicato, G.U. n. 191 del 31/07/2020) |

|

DECRETO RILANCIO |

|

Nuovi chiarimenti, sotto forma di risposte a quesiti, sull’ambito applicativo del decreto L’Agenzia delle entrate fornito ulteriori chiarimenti su alcune questioni sollevate da associazioni di categoria, direzioni regionali, operatori e contribuenti. I temi trattati riguardano: le disposizioni in materia di Irap; il contributo a fondo perduto; le spese di sanificazione degli ambienti di lavoro; la cumulabilità della sospensione dei termini processuali e della sospensione nell’ambito del procedimento di accertamento con adesione; la sospensione del versamento degli importi richiesti a seguito del controllo automatizzato e formale; la proroga dei termini per favorire la graduale ripresa delle attività economiche e sociali; il credito di imposta locazioni per i soggetti che svolgono attività di bed & breakfast in via imprenditoriale con partita Iva e il credito di imposta per editoria per gli investimenti pubblicitari. (Agenzia delle entrate, circolare n. 25, 20/08/2020) |

|

CREDITO IMPOSTA COMMISSIONI PAGAMENTI ELETTRONICI |

|

Istituito il codice tributo per l’utilizzo in compensazione del credito di imposta spettante dal 1/7/2020 L’articolo 22, comma 1, D.L. 124/2019 ha previsto la spettanza di un credito di imposta del 30% delle commissioni addebitate per le transazioni effettuate mediante carte di credito, di debito o prepagate o altri strumenti di pagamento elettronico tracciabili, in relazione a cessioni di beni e prestazioni di servizi rese nei confronti di consumatori finali dal 1° luglio 2020, a condizione che i ricavi e compensi dell’esercente relativi al periodo di imposta precedente siano di ammontare non superiore a 400.000 euro. Il credito di imposta è utilizzabile esclusivamente in compensazione nel modello F24 a decorrere dal mese successivo a quello di sostenimento della spesa. L’Agenzia delle entrate ha istituito a tal fine il codice tributo 6916 per l’utilizzo del credito di imposta nel modello F24: la compensazione può avvenire dal mese successivo a quello di sostenimento della spesa, esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. (Agenzia delle entrate, risoluzione n. 48, 31/08/2020) |

|

AGEVOLAZIONI |

|

Finanziamenti agevolati e contributi a fondo perduto per l’economia circolare È stato pubblicato il bando che sostiene la ricerca, lo sviluppo e la sperimentazione di soluzioni innovative per l’utilizzo efficiente e sostenibile delle risorse, con la finalità di promuovere la riconversione delle attività produttive verso un modello di economia circolare in cui il valore dei prodotti, dei materiali e delle risorse è mantenuto quanto più a lungo possibile e la produzione di |

|

rifiuti è ridotta al minimo. I progetti ammissibili devono prevedere spese e costi non inferiori a 500.000 euro e non superiori a 2.000.000 di euro e avere durata non inferiore a 12 mesi e non superiore a 36 mesi. La messa a disposizione della procedura di pre-compilazione delle domande è fissata al 26 ottobre 2020. Tutte le informazioni riguardanti il bando sono disponibili al link https://www.mise.gov.it/index.php/it/incentivi/impresa/r-s-economia-circolare. (Ministero dello sviluppo economico, Decreto direttoriale, 05/08/2020) |

|

DICHIARAZIONE PRECOMPILATA |

|

Trasmissione telematica delle spese di istruzione diverse da quelle universitarie È stato pubblicato il decreto del Mef che fissa i termini e le modalità per la trasmissione all’Agenzia delle entrate delle informazioni sulle spese per l’istruzione diverse da quelle universitarie. I soggetti interessati all’invio sono quelli che fanno parte del Sistema nazionale d’istruzione: le scuole statali e paritarie private e degli enti locali (ai sensi dell’articolo 1 della L. 62/2000). Saranno obbligati alla trasmissione del resoconto delle spese che danno diritto a detrazioni dall’imposta o a deduzioni dal reddito, oltreché dei rimborsi effettuati nei confronti degli iscritti, a partire dall’anno d’imposta 2022. In via facoltativa, gli stessi enti possono inviare la comunicazione anche relativamente alle spese effettuate nel 2020 e 2021. Il termine per la trasmissione dei dati utili alla predisposizione della dichiarazione precompilata è fissato al 28 febbraio dell’anno successivo. (Ministero dell’economia e delle finanze, Decreto 10/08/2020, G.U. n. 207 del 20/08/2020) |

|

AGENZIA DELLE ENTRATE-RISCOSSIONE |

|

Aggiornate le risposte alle domande più frequenti a seguito della pubblicazione del “Decreto Agosto” L’Agenzia delle entrate-Riscossione ha aggiornato sul proprio sito internet gli approfondimenti sulle modifiche alla disciplina della riscossione introdotte a seguito dell’emergenza Covid-19. È stata differita dal 31 agosto al 15 ottobre la sospensione della notifica di nuove cartelle e dell’avvio di azioni cautelari ed esecutive. Anche i pagamenti derivanti da cartelle, da avvisi di addebito e da avvisi di accertamento esecutivi in scadenza dall’8 marzo 2020 resteranno sospesi fino al 15 ottobre 2020 e dovranno essere effettuati entro il mese successivo alla scadenza (30 novembre 2020). Sempre fino al 15 ottobre 2020 sarà operativa la sospensione degli obblighi derivanti dai pignoramenti presso terzi, effettuati dall’agente della riscossione prima del 19 maggio 2020, su stipendi, salari nonché a titolo di pensioni. Rimarranno sospese fino al 15 ottobre 2020 anche le verifiche di inadempienza della P.A. e delle società a prevalente partecipazione pubblica, da effettuarsi prima di disporre pagamenti di importo superiore a 5.000 euro. Il “Decreto Agosto” non è, invece, intervenuto sui termini di scadenza della “Rottamazione-ter” e del “Saldo e Stralcio” per i quali il termine ultimo entro il quale effettuare i pagamenti delle rate in scadenza nel 2020 rimane fissato al 10 dicembre 2020 (termine perentorio, non sono previsti i 5 giorni di tolleranza). Le novità sono evidenziate al link https://www.agenziaentrateriscossione.gov.it/it/Per-saperne-di-piu/covid-19/. (Agenzia delle entrate-Riscossione, comunicato stampa, 18/08/2020) |

CREDITO DI IMPOSTA PER SPESE DI PUBBLICITÀ SU MEZZI DI INFORMAZIONE INCREMENTATO PER IL 2020 NELLA MISURA DEL 50% DEI COSTI SOSTENUTI

L’Agenzia delle entrate ha pubblicato sul proprio sito web l’aggiornamento del modello denominato “Comunicazione per la fruizione del credito di imposta per gli investimenti pubblicitari incrementali” e delle relative istruzioni a seguito della modifica prevista dall’articolo 186, D.L. 34/2020 consistente nella concessione del credito di imposta per gli investimenti pubblicitari effettuati nel 2020 nella misura del 50% dei costi sostenuti (è venuto meno per quest’anno il presupposto dell’incremento minimo dell’1% dell’investimento pubblicitario rispetto a quello effettuato nell’anno precedente).

La scadenza del 30 settembre 2020 della comunicazione per l’accesso al credito di imposta L’articolo 57-bis, D.L. 50/2017 ha introdotto una agevolazione fiscale sotto forma di credito di imposta per le spese pubblicitarie finalizzate alla diffusione sulla stampa quotidiana e periodica, anche online, e sulle emittenti televisive radiofoniche locali. Il beneficio per il 2020 è stato, inoltre, esteso anche agli investimenti sulle emittenti televisive nazionali, analogiche o digitali, non partecipate dallo Stato. Possono accedere all’agevolazione i soggetti titolari di reddito d’impresa o di lavoro autonomo e gli enti non commerciali che effettuano investimenti in campagne pubblicitarie. Per l’anno 2020, non rappresenta requisito obbligatorio la circostanza che il valore degli investimenti pubblicitari sia incrementale rispetto agli analoghi investimenti effettuati nell’anno precedente. Le comunicazioni per l’accesso al credito di imposta già trasmesse entro il termine “ordinario” del 31 marzo 2020, prima della modifica introdotta dall’articolo 186, D.L. 34/2020, restano valide: il credito di imposta spettante, determinato a marzo con i criteri di calcolo allora previsti, sarà rideterminato automaticamente con i nuovi criteri previsti per l’anno 2020. È in ogni caso possibile presentare una nuova comunicazione di accesso al credito sostitutiva di quella già inviata, entro il 30 settembre 2020.

Il credito di imposta sarà conteggiato nella misura del 50% del valore degli investimenti effettuati dal 1° gennaio 2020 al 31 dicembre 2020, il cui importo deve essere trasmesso telematicamente all’Agenzia delle entrate (che farà pervenire i dati al Dipartimento per l’informazione e l’editoria della Presidenza del CdM). Successivamente, tra il 1° gennaio 2021 e il 31 gennaio 2021, i soggetti che hanno inviato la comunicazione di accesso al credito dovranno trasmettere la dichiarazione sostitutiva degli investimenti effettuati, attestante gli investimenti effettivamente realizzati nel 2020. Il credito di imposta sarà utilizzabile unicamente in compensazione orizzontale presentando il modello di pagamento F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate (a partire dal quinto giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti ammessi). In sede di compilazione del modello F24 è necessario indicare il codice tributo 6900, istituito dalla risoluzione n. 41/E/2019.

La sezione dell’Agenzia delle entrate destinata al credito di imposta per investimenti pubblicitari è disponibile al link

https://www.agenziaentrate.gov.it/portale/Schede/Agevolazioni/Credito+di+imposta+Investimenti+p ubblicitari+incrementali/Scheda+informativa+Investimenti+pubblicitari+incrementali/?page=schede agevolazioni.

SCADE IL PROSSIMO 30 SETTEMBRE IL TERMINE PER CHIEDERE IL RIMBORSO DELL’IVA ASSOLTA IN ALTRI PAESI EUROPEI

Le imprese che sostengono costi in Paesi aderenti all’Unione Europea possono recuperare l’Iva pagata a fornitori comunitari su acquisti di prodotti e servizi ivi conclusi, con la presentazione di apposite istanze di rimborso, secondo il disposto della Direttiva 2008/9/UE.

Unitamente al contenuto della citata Direttiva il rimborso dell’Iva sostenuta nella Comunità Europea è disciplinato da norme del singolo Stato (per l’Italia, le regole sono contenute nell’articolo 38-bis1, D.P.R. 633/1972 e nel correlato provvedimento direttoriale datato 29 aprile 2010 per quanto riguarda i Paesi extra Ue con i quali sussistono rapporti di reciprocità). Entro il termine del prossimo 30 settembre 2020 sarà quindi possibile presentare in via telematica all’Agenzia delle entrate (l’ufficio competente a gestire il rimborso è il Centro operativo di Pescara) l’istanza per il rimborso dell’Iva assolta in altro Stato membro nell’anno 2019.

|

Data entro la quale presentare istanza |

30 settembre 2020 |

Le istanze di rimborso devono essere presentate esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate (Entratel o Fisconline a seconda del canale a cui si è abilitati).

|

Obbligo di invio telematico delle istanze |

Entratel |

|

Fiscoonline |

|

Il 30 settembre 2020 costituisce anche il termine ultimo per la presentazione delle istanze di correzione di precedenti richieste presentate dal contribuente e contenenti errori |

Ambito soggettivo

Possono chiedere il rimborso i soggetti passivi stabiliti nel territorio dello Stato che abbiano versato l’imposta in altro Stato membro per beni e servizi ivi acquistati o importati. Non possono accedere al rimborso i soggetti che non svolgono attività di impresa, arti o professioni ovvero abbiano effettuato solo operazioni esenti, o si siano avvalsi del regime dei minimi oppure del regime speciale per i produttori agricoli.

Ambito oggettivo

Rientrano tra le operazioni che danno diritto al rimborso l’acquisto e l’importazione di beni e servizi eseguite nello Stato membro estero e in generale:

- le prestazioni di servizi su beni immobili che si trovano nello Stato membro;

- le prestazioni di ristorazione e catering svolte nello Stato membro;

- le prestazioni di servizi per l’accesso a fiere e manifestazioni culturali;

- i servizi di noleggio di mezzi di trasporto;

- il trasporto di persone nello Stato membro.

Rimborso da parte di Stato estero

L’istanza va presentata distintamente per ogni periodo di imposta. L’Agenzia delle entrate ricevuta l’istanza provvederà a inoltrarla, entro 15 giorni, allo Stato membro al quale richiedere il rimborso; sarà tale Stato, secondo la propria disciplina vigente, a provvedere all’esecuzione del pagamento.

Lo Stato membro che riceve la richiesta di rimborso può richiedere al contribuente maggiori informazioni, ma deve in ogni caso notificare al richiedente la propria decisione di eseguire o meno il rimborso entro 4 mesi dalla ricezione dell’istanza da parte dell’Agenzia delle entrate; una volta approvata la richiesta di rimborso lo stesso deve essere eseguito entro 10 giorni da tale data.

In presenza di cause ostative l’ufficio dell’Agenzia delle entrate non inoltrerà l’istanza al competente ufficio dello Stato estero emettendo, invece, un provvedimento di rifiuto motivato, avverso il quale è ammesso ricorso.

Al fine della corretta compilazione ed invio della istanza si suggerisce di prendere contatto con lo Studio.

BONUS 110% AL VIA: PUBBLICATI I PROVVEDIMENTI ATTUATIVI

Con la pubblicazione dei due decreti del Ministero dello sviluppo economico del 3 agosto 2020 (“Decreto Asseverazioni”) e del 6 agosto 2020 (“Decreto Requisiti”) e del provvedimento dell’Agenzia delle entrate n. 283847 dell’8 agosto 2020, che ha approvato il modello di comunicazione dell’opzione per il contributo sotto forma di sconto o per la cessione del credito di imposta corrispondente alla detrazione, sono state definite le modalità attuative per l’applicazione del superbonus del 110% a fronte di specifici interventi di efficienza energetica, di interventi di riduzione del rischio sismico, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici. Facendo seguito alla pubblicazione a fine luglio della guida fiscale, l’Agenzia delle entrate ha pubblicato la circolare n. 24/E/2020, che ha fornito i primi chiarimenti ufficiali sull’ambito soggettivo e oggettivo di applicazione e sugli adempimenti necessari.

Il provvedimento n. 283847 dell’8 agosto 2020 dell’Agenzia delle entrate

I soggetti che sostengono negli anni 2020 e 2021 spese per i seguenti interventi, possono optare in luogo dell’utilizzo diretto della detrazione, per un contributo sotto forma di sconto sul corrispettivo dovuto ovvero per la cessione di un credito di imposta a terzi, compresi istituti di credito e intermediari finanziari:

- interventi di recupero del patrimonio edilizio di cui all’articolo 16-bis, comma 1, lettera a) e b), Tuir;

- interventi di efficienza energetica di cui all’articolo 14, D.L. 63/2013 e di cui all’articolo 119, comma 1 e 2, D.L. 34/2020;

- interventi di adozione di misure antisismiche di cui all’articolo 16, commi da 1-bis a 1-septies, D.L. 63/2013 e di cui all’articolo 119, comma 4, D.L. 34/2020;

- interventi di recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’articolo 1, commi 219 e 220, L. 160/2019;

- interventi di installazione di impianti fotovoltaici di cui all’articolo 16-bis, comma 1, lettera-h), Tuir, ivi compresi quelli di cui all’articolo 119, commi 5 e 6, D.L. 34/2020;

- interventi di installazione di colonnine per la ricarica dei veicoli elettrici di cui all’articolo 16-ter, D.L. 63/2013 e di cui all’articolo 119, comma 8, D.L. 34/2020.

L’opzione può essere esercitata in relazione a ciascuno stato di avanzamento lavori (che non possono essere più di 2 per ciascun intervento complessivo per gli interventi di cui all’articolo 119, D.L. 34/2020). Esclusivamente per quanto riguarda il superbonus, ai fini dell’opzione per lo sconto in fattura o la cessione del credito in alternativa alla detrazione del 110%, sono predefiniti dei requisiti:

- per gli interventi di cui all’articoli 119, commi 1, 2 e 3, D.L. 34/2020, i tecnici abilitati devono asseverare il rispetto dei requisiti previsti dai decreti e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati (copia dell’asseverazione deve essere trasmessa all’Enea);

- per gli interventi di cui all’articolo 119, comma 4, la riduzione del rischio sismico deve essere asseverata dai professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, in base alle disposizioni del D.M. 58/2017 del Ministero delle infrastrutture e dei trasporti. L’asseverazione deve essere depositata presso lo sportello unico per l’edilizia competente. I professionisti incaricati attestano altresì la congruità delle spese sostenute in relazione agli interventi agevolati;

- i dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al 110% (compresa la polizza di assicurazione della responsabilità civile che devono avere sottoscritto gli asseveratori/attestatori) devono essere verificati mediante l’apposizione del visto di conformità da parte di un professionista incaricato della trasmissione telematica delle dichiarazioni (può essere un dottore commercialista, ragioniere, perito commerciale o consulente del lavoro) ovvero dai responsabili dell’assistenza fiscale dei Caf.

Il modello per la comunicazione telematica dello sconto o della cessione del credito

Il modello approvato dal provvedimento n. 283847/2020 potrà essere utilizzato a decorrere dal 15 ottobre 2020 e permetterà la comunicazione dello sconto in fattura o della cessione del credito corrispondenti alla detrazione per:

- gli interventi “ordinari” di recupero del patrimonio edilizio, di efficienza energetica, di adozione di misure antisismiche, di recupero o restauro della facciata degli edifici, di installazione di impianti fotovoltaici e di installazione di colonnine per la ricarica dei veicoli elettrici che hanno previsto il sostenimento di spese nelle annualità 2020 e 2021 (in questi casi la comunicazione può essere inviata dal beneficiario della detrazione per interventi eseguiti sulle singole unità immobiliari o dall’amministratore di condominio nel caso di interventi sulle parti comuni, in alternativa avvalendosi di intermediari abilitati);

- gli interventi che fruiscono del superbonus del 110%, quali quelli di efficienza energetica, di riduzione del rischio sismico, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici che hanno previsto il sostenimento di spese dal 1° luglio 2020 al 31 dicembre 2021 (in questi casi la comunicazione telematica per interventi eseguiti sulle singole unità immobiliari potrà essere trasmessa esclusivamente dal soggetto che rilascia il visto di conformità mentre per interventi eseguiti sulle parti comuni di edifici condominiali potrà essere effettuata anche dagli amministratori di condominio).

Il termine ultimo per l’invio della comunicazione telematica è fissato al 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che hanno dato diritto alla detrazione (le specifiche tecniche per la trasmissione saranno rilasciate entro fine settembre).

Per gli interventi di cui all’articolo 119, commi 1, 2 e 3 il modello può essere trasmesso telematicamente solo dal quinto giorno lavorativo successivo al rilascio da parte dell’Enea della ricevuta di avvenuta trasmissione dell’asseverazione obbligatoria.

I cessionari e i fornitori utilizzeranno i crediti di imposta corrispondenti alla detrazione con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione stessa, a decorrere dal giorno 10 del mese successivo alla corretta ricezione della comunicazione e comunque, non prima del 1° gennaio dell’anno successivo a quello di sostenimento delle spese. Il superbonus del 110% deve essere fruito in 5 rate annuali di uguale importo.

Il modello F24 con l’esposizione della rata del credito di imposta dovrà essere presentato esclusivamente tramite i canali telematici dell’Agenzia delle entrate. Non si applicano i limiti alle compensazioni orizzontali di cui all’articolo 31, comma 1, D.L. 78/2010 (presenza di ruoli scaduti di ammontare superiore a 1.500 euro) e di cui agli articoli 34, L. 388/2000 (limite generale di compensabilità dei crediti di imposta pari a 700.000 euro) e 1, comma 53, L. 244/2007 (limite di 250.000 euro applicabile ai crediti di imposta da indicare nel quadro RU). Saranno istituiti con risoluzione ancora da emanare i codici tributo per l’esposizione dei crediti di imposta nel modello F24.

I principali chiarimenti della circolare n. 24/E/2020

|

Argomento |

Chiarimento |

|

Condomini |

In presenza di un condominio minimo, con numero di condomini non superiore a 8, al fine di beneficiare del superbonus per i lavori realizzati sulle parti comuni non è necessario richiedere il codice fiscale del condominio. Potrà essere utilizzato il codice fiscale del condomino che effettua gli adempimenti |

|

Contratti di locazione finanziaria |

In base all’articolo 4, comma 3 del decreto Mise del 6 agosto 2020 (“Decreto Requisiti”) se l’intervento agevolabile mediante il superbonus del 110% è eseguito sulla base di un contratto di locazione finanziaria, la detrazione compete all’utilizzatore ed è determinata in base al costo sostenuto dalla società concedente |

|

Edificio unifamiliare ed edificio plurifamiliare |

Per edificio unifamiliare si intende un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno, destinato all’abitazione di un singolo nucleo familiare. Le unità immobiliari funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, site all’interno di edifici plurifamiliari, vanno individuate verificando la contestuale sussistenza del requisito della indipendenza funzionale e dell’accesso autonomo dall’esterno, a nulla rilevando che l’edificio plurifamiliare sia costituito o meno in condominio |

|

Spese su parti comuni di edifici condominiali |

Qualora la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell’edificio sia superiore al 50%, il superbonus spetta anche ai proprietari o detentori di unità immobiliari non residenziali. Se la percentuale delle unità immobiliari destinate a residenza ricomprese nell’edificio condominiale è inferiore al 50%, è comunque ammessa la detrazione per le spese realizzate sulle parti comuni da parte dei possessori o detentori di unità immobiliari destinate ad abitazione |

|

Interventi trainanti e interventi trainati |

La condizione prevista dalla norma che gli interventi trainati siano effettuati congiuntamente agli interventi trainanti si considera soddisfatta se le date delle spese sostenute per gli interventi trainati sono ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti |

|

Trasferimento dell’unità immobiliare residenziale |

In caso di trasferimento dell’unità immobiliare residenziale (vendita o donazione) sulla quale sono stati realizzati gli interventi ammessi al superbonus, le rate di detrazione annuale non utilizzate spettano, salvo diverso accordo tra le parti, all’acquirente persona fisica dell’abitazione. In caso di decesso dell’avente diritto, la fruizione dell’agevolazione si trasmette all’erede che conservi la detenzione materiale e diretta del bene |

|

Cessione del credito |

La cessione del credito può essere disposta in favore:

Il credito di imposta è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione |

RIPRESA DEI VERSAMENTI AL 16 SETTEMBRE 2020

Si rammenta ai gentili Clienti che il prossimo 16 settembre si concentra la scadenza dei versamenti prorogati per effetto del Decreto Rilancio. Ulteriori novità, invece, sono previste per quanto attiene i pagamenti legati agli avvisi bonari e alle cartelle esattoriali. A seguire si dettagliano i principali concetti, tenendo anche conto dei chiarimenti emanati dall’Agenzia delle entrate e delle ulteriori novità apportate dal c.d. Decreto Agosto (D.L. 104/2020).

Le scadenze di versamento del 16 settembre 2020

Gli articoli 126 e 127 del Decreto Rilancio hanno unificato la scadenza di numerosi versamenti alla data del 16 settembre 2020, consentendo la possibilità:

- di provvedere in unica soluzione;

- ovvero di prescegliere il frazionamento in 4 rate costanti, di pari importo, di cui la prima dovuta nel mese di settembre.

Su tale norma si è innestata la novità del Decreto Agosto (articolo 97, D.L. 104/2020), che dispone in merito ad una ulteriore possibilità di rateizzazione dei versamenti sospesi. Si prevede, infatti, che i versamenti di cui agli articoli 126 e 127, D.L. 34/2020, possono essere effettuati, senza applicazione di sanzioni e interessi:

- per un importo pari al 50% delle somme oggetto di sospensione:

- in un’unica soluzione entro il 16 settembre 2020;

- ovvero, mediante rateizzazione, fino a un massimo di 4 rate mensili di pari importo, con il versamento della prima rata entro il 16 settembre 2020;

- per il versamento del restante 50% delle somme dovute può essere effettuato, senza applicazione di sanzioni e interessi, mediante rateizzazione, fino a un massimo di 24 rate mensili di pari importo, con il versamento della prima rata entro il 16 gennaio 2021.

Di fatto, le due disposizioni (Decreto Rilancio e Decreto Agosto) sono tra loro alternative, consentendo al contribuente la possibilità di effettuare una scelta; si rinviene conferma di ciò nella Relazione Illustrativa al provvedimento. Le scadenze interessate sono le seguenti:

- versamenti fiscali in genere, scadenti nel periodo dal 21 febbraio al 31 marzo 2020, dovuti dai soggetti con domicilio fiscale, sede legale o sede operativa nei Comuni di Bertonico, Casalpusterlengo, Castelgrundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini, Vò;

- versamenti dei contributi Inps e Inail, scadenti nel periodo tra il 23 febbraio e il 30 aprile 2020, dovuti dai soggetti con domicilio fiscale, sede legale o sede operativa nei Comuni di Bertonico, Casalpusterlengo, Castelgrundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini, Vò;

- versamenti a titolo di Iva, originariamente scadenti nel mese di marzo 2020, dovuti da soggetti operanti nei settori maggiormente colpiti dalla crisi per effetto delle chiusure, quali turismo, ristorazione, attività sportiva, intrattenimento, attività culturali, assistenza, trasporti e simili;

- versamenti a titolo di ritenute sui redditi di lavoro dipendente e assimilato (anche per addizionali), contributi Inps e Inail, originariamente scadenti nei mesi di marzo e aprile 2020, dovuti da soggetti operanti nei settori maggiormente colpiti dalla crisi per effetto delle chiusure, quali turismo, ristorazione, attività sportiva, intrattenimento, attività culturali, assistenza, trasporti e simili;

- versamenti Iva scadenti nel mese di marzo 2020, dovuti dai soggetti esercenti attività di impresa e di lavoro autonomo con domicilio fiscale, sede legale o sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza;

- versamenti Iva, ritenute sui redditi di lavoro dipendente e assimilato (anche per addizionali), contributi Inps e Inail, originariamente scadenti nel mese di marzo 2020, dovuti da imprese e professionisti con ricavi o compensi non superiori a 2 milioni di euro nel periodo 2019;

- versamenti Iva, ritenute sui redditi di lavoro dipendente e assimilato (anche per addizionali), contributi Inps e Inail, originariamente scadenti nei mesi di aprile e maggio 2020, dovuti da soggetti con ricavi o compensi non superiori a 50 milioni di euro nel periodo 2019, che abbiano subito una contrazione del fatturato e dei corrispettivi di almeno il 33% per ciascuno dei due mesi del 2020, rispetto allo stesso mese del 2019;

- versamenti a titolo di Iva, ritenute sui redditi di lavoro dipendente e assimilato (anche per addizionali), contributi Inps e Inail, originariamente scadenti nei mesi di aprile e maggio 2020, dovuti da soggetti con ricavi o compensi superiori a 50 milioni di euro nel periodo 2019, che abbiano subito una contrazione del fatturato e dei corrispettivi di almeno il 50% per ciascuno dei due mesi del 2020, rispetto allo stesso mese del 2019 (precedente scadenza 30 giugno 2020);

- versamenti dell’Iva scadenti nel mese di aprile e maggio 2020, dovuti da imprese e lavoratori autonomi con domicilio fiscale, sede legale o sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza, che hanno subito un decremento del fatturato e/o dei corrispettivi di almeno il 33% in aprile e maggio 2020, rispetto a ciascun mese del precedente anno 2019;

- versamenti a titolo di Iva, ritenute su reddito di lavoro dipendente e assimilato (comprese le addizionali), contributi Inps e Inail, scadenti nei mesi di aprile e maggio 2020, dovuti da soggetti che hanno iniziato l’attività di impresa o di lavoro autonomo successivamente al 31 marzo 2019;

- versamenti a titolo di Iva, ritenute sui redditi di lavoro dipendente e assimilato (comprese le addizionali), contributi Inps e Inail, scadenti nei mesi di marzo, aprile e maggio 2020, dovuti dalle federazioni sportive nazionali, dagli enti di promozione sportiva, dalle associazioni e dalle società sportive professionistiche o dilettantistiche;

- versamenti a titolo di Iva, ritenute sui redditi di lavoro dipendente e assimilato (comprese le addizionali), contributi Inps e Inail, scadenti nel mese di giugno 2020, dovuti dalle federazioni sportive nazionali, dagli enti di promozione sportiva, dalle associazioni e dalle società sportive professionistiche o dilettantistiche;

- versamenti a titolo di ritenute sul reddito di lavoro dipendente e assimilato (comprese le addizionali), contributi Inps e Inail, scadenti nei mesi di aprile e maggio 2020, dovuti dagli enti non commerciali, da quelli del terzo settore e dagli enti religiosi civilisticamente riconosciuti e che svolgono attività istituzionale di interesse generale e non in regime di impresa.

Rimessione in termini e sospensione del versamento degli importi richiesti a seguito del controllo automatizzato e formale delle dichiarazioni

L’articolo 144 del Decreto Rilancio prevede la remissione in termini e la proroga dei termini per il versamento, anche rateale, delle somme dovute a seguito della notifica dei c.d. “avvisi bonari” (controlli automatici e controlli formali delle dichiarazioni), nonché delle somme dovute a seguito della liquidazione dei redditi soggetti a tassazione separata, che scadono nel periodo compreso tra l’8 marzo e il 31 maggio 2020. I versamenti interessati possono essere eseguiti entro il 16 settembre 2020, senza applicazione di ulteriori sanzioni e interessi. In alternativa al pagamento in unica soluzione, inoltre, il comma 3 consente di effettuare i versamenti delle somme dovute anche in quattro rate mensili di pari importo, da pagare entro le seguenti scadenze:

- 16 settembre;

- 16 ottobre; 16 novembre;

- 16 dicembre 2020.

In relazione alle comunicazioni di controllo formale delle dichiarazioni (quelle, ad esempio, con le quali si richiedono chiarimenti o l’esibizione di documenti, quali le certificazioni delle ritenute d’acconto), l’Agenzia delle entrate – con la circolare 25/E/2020 – ha precisato che la proroga si estende non solo al termine di pagamento, bensì anche a quello per fornire chiarimenti ed esibire documentazione. La medesima circolare ha anche fornito chiarimenti in merito all’applicazione del differimento al caso dei pagamenti rateali. Infatti, si afferma che la proroga disposta dall’articolo 144 del Decreto riguarda anche i pagamenti in forma rateale (prima rata o rate successive) scadenti nel periodo compreso tra l’8 marzo e il 31 maggio 2020. Le rate trimestrali scadono l’ultimo giorno di ciascun trimestre successivo alla scadenza della prima rata; nella predisposizione dei piani di rateazione, dunque, la scadenza delle rate successive è determinata in base alla scadenza della prima rata. Pertanto, nel caso in cui il termine di versamento della prima rata ricada nel periodo di sospensione, la proroga produce un effetto traslativo anche sulle scadenze delle rate successive. In definitiva, tutto il piano di rateazione sarà pertanto costruito sulla scadenza (prorogata) della prima rata. Diversamente, se nel periodo di sospensione ricade il termine di versamento di una rata diversa dalla prima, la proroga interesserà solo tale rata, senza influenzare le rate successive, le quali mantengono la loro scadenza originaria.

Proroga del periodo di sospensione delle attività dell’agente della riscossione

I gravi effetti economici dell’emergenza epidemiologica da Covid-19 ha spinto il legislatore ad introdurre una tregua anche nelle attività dell’agente della riscossione; in particolare, l’articolo 154 del Decreto Rilancio aveva disposto la sospensione dei termini di versamento dei carichi affidati all’agente della riscossione (tipicamente le cartelle esattoriali) al 31 agosto 2020, data poi ulteriormente posticipata al 15 ottobre 2020 dall’articolo 99, comma 1, D.L. 104/2020 (c.d. Decreto Agosto). Lo stesso articolo 154, inoltre, dispone che, per i piani di dilazione (c.d. rateazioni delle cartelle esattoriali) in essere alla data dell’8 marzo 2020 e per quelli derivanti da provvedimenti di accoglimento emessi con riferimento alle richieste presentate fino al 31 agosto 2020 (ora 15 ottobre 2020 ai sensi dell’articolo 99, comma 1, D.L. 104/2020), la decadenza del debitore dalle rateazioni accordate dall’agente della riscossione e gli altri effetti di tale decadenza previsti dalla legge si determinano in caso di mancato pagamento di 10 rate, anziché 5. Per quanto attiene la rottamazione delle cartelle esattoriali e il saldo e stralcio, si prevede che il mancato, insufficiente o tardivo versamento, alle relative scadenze, delle rate da corrispondere nell’anno 2020, non determina l’inefficacia delle stesse definizioni se il debitore effettua l’integrale versamento delle predette rate entro il termine del 10 dicembre 2020. A tale ultimo termine non si applica la “tolleranza” di cinque giorni garantire la sicura acquisizione nell’anno 2020 delle relative somme al bilancio dello Stato e degli altri enti creditori. Infine, si ricorda che è stata rimossa la preclusione alla possibilità di chiedere la dilazione del pagamento dei debiti inseriti nelle dichiarazioni di adesione alle definizioni agevolate sopra citate, per i quali, alla data del 31 dicembre 2019, si è determinata l’inefficacia delle definizioni agevolate medesime, non avendo il contribuente provveduto, entro i termini previsti, al pagamento degli importi dovuti. Va anche rammentata la modifica all’articolo 68, D.L. 18/2020 (modificato anch’esso dall’articolo 99, comma 1, D.L. 104/2020, c.d. Decreto Agosto), ove si stabilisce che, con riferimento alle entrate tributarie e non tributarie, sono sospesi i termini dei versamenti, scadenti nel periodo dall’8 marzo al 15 ottobre 2020, derivanti da cartelle di pagamento emesse dagli agenti della riscossione, nonché dagli avvisi esecutivi. I versamenti sospesi devono essere eseguiti, in un’unica soluzione, entro il mese successivo al termine del periodo di sospensione, ossia entro il 30 novembre 2020. La circolare n. 25/E/2020 a tale riguardo ha precisato che sono da ritenersi sospesi nel periodo intercorrente tra l’8 marzo 2020 e il 15 ottobre 2020 (tra il 21 febbraio 2020 e il 15 ottobre 2020 con riferimento ai soli soggetti aventi, alla stessa data del 21 febbraio 2020, residenza/sede legale/sede operativa nei territori dei Comuni delle Regioni Lombardia e Veneto indicati nell’allegato 1 al decreto del Presidente del Consiglio dei Ministri del 1° marzo 2020):

- i termini di pagamento (e, conseguentemente, le attività di recupero, anche coattivo), relativi a carichi, affidati agli agenti della riscossione, derivanti dagli avvisi esecutivi dell’Agenzia delle entrate, dell’Agenzia delle dogane e dei monopoli e dell’Inps e dagli atti esecutivi, ovvero da ruoli/cartelle, in scadenza nello stesso periodo (ivi compresi quelli dilazionati), con conseguente “congelamento”, per la durata dello stesso periodo di sospensione, dell’applicazione degli interessi di mora;

- la notifica di nuove cartelle di pagamento (e, conseguentemente, le attività di recupero, anche coattivo), afferenti a carichi affidati sia prima dell’inizio del periodo di sospensione, sia durante tale periodo;

- le attività di recupero, anche coattivo, dei carichi (avvisi di accertamento esecutivi/avvisi di addebito/atti esecutivi e ruoli/cartelle di pagamento) già scaduti prima del periodo di sospensione, con effetti identici a quelli richiamati sub a), sotto il profilo del “congelamento” degli interessi di mora durante il periodo di sospensione.

RESE NOTE LE AGEVOLAZIONI AGLI AUTOTRASPORTATORI PER IL 2020

Con una news pubblicata il 18 agosto 2020 sul sito del Dipartimento delle Finanze del Ministero dell’economia e delle finanze sono state rese note le misure delle deduzioni forfetarie a favore degli autotrasportatori per il periodo d’imposta 2019. Nel successivo comunicato stampa del 26 agosto l’Agenzia delle entrate ha poi precisato che con specifico riferimento alle modalità di compilazione della dichiarazione dei redditi, la deduzione forfetaria per i trasporti effettuati personalmente dall’imprenditore (ai sensi dell’articolo 66, comma 5, primo periodo, Tuir) va riportata nei quadri RF e RG dei modelli Redditi 2020 PF e SP, utilizzando,

- nel rigo RF55 i codici 43 e 44 e

- nel rigo RG22 i codici 16 e 17, così come indicato nelle istruzioni del modello Redditi.

I codici si riferiscono, rispettivamente, alla deduzione per i trasporti all’interno del Comune in cui ha sede l’impresa e alla deduzione per i trasporti oltre tale ambito.

La disciplina

In merito ai trasporti di merci effettuati personalmente dall’imprenditore per conto di terzi, oltre il Comune in cui ha sede l’impresa di autotrasporto, è prevista una deduzione forfetaria delle spese non documentate, ai sensi dell’articolo 66, comma 5, primo periodo, Tuir nella misura di 48 euro per i trasporti oltre il Comune in cui ha sede l’impresa. I trasporti effettuati all’interno del Comune invece scontano una deduzione forfetaria delle spese non documentate per un importo pari al 35%

di quello precedente.

|

Trasporto |

Deduzione forfettaria |

|

Entro il Comune |

48 euro |

|

Oltre il Comune |

35% dell’importo precedente |

Le deduzioni spettano una sola volta per ogni giorno di effettuazione del trasporto, indipendentemente dal numero di viaggi, quindi se l’imprenditore utilizza per un giorno la deduzione per i viaggi fuori dal Comune non potrà beneficiare per il medesimo giorno anche di quella per i viaggi all’interno del Comune (anche quando in realtà avesse percorso entrambi i tragitti). Anche in questo caso va data indicazione della deduzione usufruita nei quadri G o F del modello Redditi (a seconda che l’impresa sia in contabilità semplificata o ordinaria). A tal fine l’autotrasportatore deve predisporre (e sottoscrivere) un prospetto riepilogativo che riporti l’indicazione dei viaggi effettuati e dei documenti di trasporto utilizzati.

Deduzione per motoveicoli e autoveicoli di massa non superiore a 3,5 t

Il citato comma 5 dell’articolo 66, Tuir prevede anche una ulteriore deduzione, pari a 154,94 euro, in favore delle imprese di autotrasporto in contabilità semplificata con riferimento ad ogni motoveicolo e autoveicolo posseduto a qualsiasi titolo (anche leasing) e utilizzato nell’attività d’impresa avente massa complessiva a pieno carico non superiore a 3,5 tonnellate. Tale deduzione, che in caso di cessione del veicolo cui si riferisce va ragguagliata ad anno, è cumulabile con la precedente deduzione forfetaria per spese non documentate e va riportata nel quadro G del modello Redditi. Recupero del contributo al SSN

Anche per questo anno, come per lo scorso, non è stato confermato il recupero del contributo del SSN (di cui all’articolo 1, comma 103, L. 266/2005) pagato sui premi assicurativi per responsabilità civile dei veicoli per trasporto merci di massa complessiva a pieno carico non inferiore a 11,5 tonnellate.

RESTITUZIONE FONDO PERDUTO SENZA SANZIONI

Nella recente circolare n. 25/E/2020 l’Agenzia delle entrate ha chiarito le modalità di restituzione del contributo a fondo perduto stabilito dai provvedimenti per fronteggiare l’emergenza sanitaria Covid-19; in tale documento, viene precisato che le restituzioni che avvengono a seguito dei chiarimenti offerti con la circolare n. 22/E/2020 (in particolare nel caso di associazioni professionali) possono essere effettuate senza applicazione delle sanzioni.

Fondo perduto e studi associati

Al fine di sostenere i soggetti colpiti dall’emergenza epidemiologica Covid-19, nell’articolo 25, D.L. 34/2020, il c.d. Decreto Rilancio, convertito con L. 77/2020, è stato introdotto un contributo a fondo perduto che non concorre alla formazione della base imponibile delle imposte sui redditi e non concorre alla formazione del valore della produzione netta Irap. L’istanza doveva essere presentata entro lo scorso 13 agosto. Ai fini della spettanza, l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 doveva essere inferiore ai 2/3 dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. Ai fini del calcolo si doveva far riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi. Il bonus, che è stato erogato direttamente sul conto corrente del contribuente, risultava pari ad una determinata percentuale della riduzione del fatturato registrata confrontando, appunto, i mesi di aprile 2020 e aprile 2019. L’Agenzia delle entrate, con la circolare n. 22/E/2020, commentata in precedente informativa, era tornata ad occuparsi, dopo i primi chiarimenti offerti con la circolare n. 15/E/2020, del contributo a fondo perduto. In tale documento sono stati esclusi alcuni soggetti dal novero dei beneficiari dell’agevolazione: tra questi proprio le associazioni professionali costituite tra professionisti, iscritti alle proprie casse di previdenza, per l’esercizio della propria attività. Secondo l’Agenzia delle entrate il motivo dell’esclusione è legato al fatto che tali realtà non acquistano una propria autonomia giuridica. La restituzione del contributo

Poiché il chiarimento è stato fornito a procedura di erogazione già iniziata, può certamente essere capitata la situazione per cui una associazione professionale potrebbe aver richiesto e ottenuto il bonus. Per quanto concerne le modalità di restituzione del contributo, nella recente circolare n. 25/E/2020 l’Agenzia delle entrate ha fornito alcune precisazioni operative. Già nella circolare n. 15/E/2020 è stato precisato che non si applicano le sanzioni se è stata presentata una rinuncia prima che il contributo fosse accreditato sul conto corrente bancario o postale. Parimenti, viene chiarito nella circolare n. 25/E/2020, non saranno dovute le sanzioni anche nel caso in cui il contribuente, che abbia già fruito del contributo, solo a seguito della pubblicazione dei chiarimenti contenuti nella circolare n. 22/E/2020, conosca di avere assunto un comportamento non coerente con i chiarimenti forniti con il menzionato documento di prassi. In tal caso, il soggetto che ha percepito il contributo non spettante restituirà tempestivamente il contributo e i relativi interessi utilizzando i codici tributo indicati nella risoluzione n. 37/E/2020 (per la quota capitale il codice tributo è 8077, per la quota interessi è 8078), utilizzando il modello “F24 Versamenti con elementi identificativi”.

RAFFORZAMENTO PATRIMONIALE DELLE IMPRESE: PUBBLICATO IL DECRETO ATTUATIVO

Il Ministero dell’economia e delle finanze ha emanato il 10 agosto 2020 il decreto (pubblicato sulla Gazzetta ufficiale n. 210 del 24 agosto 2020) relativo al rafforzamento patrimoniale delle imprese dei soggetti di medie dimensioni, ai sensi dell’articolo 26, D.L. 34/2020. I soggetti che effettuano tra il 20 maggio 2020 e il 31 dicembre 2020 conferimenti in denaro in una o più società (in esecuzione dell’aumento di capitale deliberato dalle stesse) potranno fruire di un credito di imposta pari al 20% dell’ammontare del conferimento eseguito, presentando all’Agenzia delle entrate una apposita istanza.

Requisiti delle società a cui vengono versati i conferimenti

I requisiti soggettivi richiesti dalla norma istitutiva dell’agevolazione e confermate dal decreto attuativo del 10 agosto 2020 sono piuttosto stringenti, i principali sono:

- devono presentare un ammontare di ricavi relativi al periodo di imposta 2019 superiore a 5 milioni di euro e inferiore a 50 milioni di euro (nel caso in cui la società appartenga a un gruppo, si fa riferimento ai ricavi su base consolidata);

- devono avere subito, a causa del Covid-19, nei mesi di marzo e aprile 2020, una riduzione complessiva dell’ammontare dei ricavi, rispetto allo stesso periodo dell’anno precedente, in misura non inferiore al 33% (nel caso in cui la società appartenga ad un gruppo, si fa riferimento al valore dei citati ricavi su base consolidata);

- devono avere deliberato nel periodo dal 19 maggio al 31 dicembre 2020, un aumento di capitale a pagamento con versamento dello stesso entro il 31 dicembre 2020.

L’agevolazione spetta in relazione ai conferimenti in denaro iscritti alla voce del capitale sociale e della riserva da sovrapprezzo delle azioni o quote delle società partecipate, anche in seguito alla conversione di obbligazioni convertibili in azioni o quote di nuova emissione, nonché agli investimenti in quote degli organismi di investimento collettivo del risparmio. La partecipazione riveniente dal conferimento deve essere posseduta, a pena di decadenza dall’agevolazione, fino al 31 dicembre 2023.

Le modalità di richiesta dell’agevolazione all’Agenzia delle entrate per le società conferenti I soggetti investitori e gli organismi di investimento collettivo del risparmio dovranno presentare all’Agenzia delle entrate una apposita istanza (che sarà approvata con un futuro provvedimento dell’Agenzia delle entrate) contenente:

- il codice fiscale della società conferitaria nonché l’indicazione dell’importo del conferimento effettuato e dell’ammontare del credito di imposta richiesto;

- nel caso in cui il soggetto conferente sia una società, l’attestazione di non controllare direttamente o indirettamente la società conferitaria, di non essere sottoposta a comune controllo o collegata con la conferitaria ovvero di non essere da quest’ultima controllata;

- l’importo degli aiuti non rimborsati da portare in diminuzione del credito di imposta richiesto;

- gli altri elementi eventualmente individuati dall’Agenzia delle entrate.

Vanno acquisiti e devono essere conservati anche:

- una copia della delibera di aumento di capitale sociale;

- la dichiarazione sostitutiva dell’atto di notorietà con la quale attestare che la società conferitaria non ha beneficiato di misure di aiuto di Stato a sostegno dell’economia.

|

Il credito di imposta sarà riconosciuto secondo l’ordine di presentazione delle istanze e fino all’esaurimento delle risorse. A seguito della comunicazione con la quale l’Agenzia delle entrate comunicherà il riconoscimento e l’ammontare del credito di imposta, i beneficiari dovranno consegnare alla società conferitaria una dichiarazione nella quale attestare la misura dell’incentivo ricevuto al fine di consentire a quest’ultima il rispetto dei limiti di cui alla sezione 3.1 della comunicazione della Commissione europea recante “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’emergenza del Covid-19”. |

Il credito d’imposta:

- è utilizzabile nella dichiarazione dei redditi relativa al periodo d’imposta di effettuazione dell’investimento e in quelle successive fino a quando non se ne conclude l’utilizzo nonché, a partire dal decimo giorno successivo a quello di presentazione della dichiarazione relativa al periodo di effettuazione dell’investimento, anche in compensazione nel modello F24;

- non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, Tuir.

La possibilità di fruizione di un credito di imposta per la società che effettua l’aumento di capitale

Alle società che soddisfano le condizioni sopra richiamate, è riconosciuto, a seguito dell’approvazione del bilancio per l’esercizio 2020, un credito d’imposta pari al 50% delle perdite eccedenti il 10% del patrimonio netto, al lordo delle perdite stesse, fino a concorrenza del 30% dell’aumento di capitale. La società che intende avvalersi del credito di imposta pari al 50% delle perdite eccedenti il 10% del patrimonio netto dovrà presentare all’Agenzia delle entrate una apposita istanza (che sarà approvata con un futuro provvedimento dell’Agenzia delle entrate) contenente:

- l’indicazione dell’ammontare delle perdite ammissibili all’agevolazione e dell’importo del credito di imposta richiesto;

- l’indicazione dell’ammontare complessivo del credito di imposta riconosciuto in favore degli investitori, con i relativi codici fiscali;

- la dichiarazione sostitutiva dell’atto di notorietà con la quale attestare che la società non ha beneficiato di aiuti di Stato per ammontare superiore a determinati importi;

- la dichiarazione sostitutiva dell’atto di notorietà con la quale attestare l’importo degli aiuti non rimborsati, di cui è obbligatorio il recupero, da portare in diminuzione del credito di imposta;

- gli altri elementi eventualmente individuati dall’Agenzia delle entrate.

Va acquisita e deve essere conservata anche la dichiarazione nella quale i soggetti e gli organismi collettivi del risparmio che hanno effettuato i conferimenti agevolati attestano la misura dell’incentivo riconosciuto.

|

Il credito di imposta sarà riconosciuto secondo l’ordine di presentazione delle istanze e fino all’esaurimento delle risorse. L’Agenzia delle entrate comunicherà il riconoscimento e l’ammontare del credito di imposta. |

Il credito d’imposta:

- è utilizzabile in compensazione, a partire dal decimo giorno successivo a quello di presentazione della dichiarazione relativa al periodo di effettuazione dell’investimento;

- non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui all’articolo 109, comma 5, Tuir.

AUTO IN USO PROMISCUO AL DIPENDENTE: NUOVE MISURE DEI BENEFIT SOLO PER LE IMMATRICOLAZIONI AVVENUTE DAL 1° LUGLIO 2020

Con la risoluzione n. 46/E/2020 l’Agenzia delle entrate ha precisato che le nuove misure dei benefit applicabili in relazione alle auto concesse in uso promiscuo al dipendente per le assegnazioni avvenute a decorrere dallo scorso 1° luglio, riguardano esclusivamente le vetture che parimenti siano state immatricolate a decorrere da tale data.

Il benefit per l’uso promiscuo della vettura

Tra le diverse forme di utilizzo delle auto aziendali, una delle più fiscalmente interessanti è certamente l’uso promiscuo al dipendente: con tale soluzione l’auto viene assegnata al dipendente per la maggior parte del periodo d’imposta perché questi ne faccia un utilizzo tanto aziendale quanto personale. L’impresa concedente beneficia del diritto alla deduzione dei costi (di acquisto e di esercizio) nella misura del 70%, ottenendo altresì la piena detrazione dell’Iva qualora sia addebitato il corrispettivo per l’utilizzo privato. L’auto concessa dall’azienda al dipendente in uso promiscuo rappresenta una forma di retribuzione “in natura” che si affianca a quella principale “in denaro”, soggetta a tassazione quale fringe benefit. Per la quota di utilizzo personale il dipendente subirà quindi una tassazione; tale importo tassabile risulta decurtato dell’eventuale corrispettivo che il dipendente paga al datore di lavoro per detto utilizzo personale. Qualora l’addebito fosse pari al benefit, non vi sarebbe alcuna tassazione in capo al dipendente. Per la gestione del veicolo risulta quindi centrale determinare la quota di benefit fiscalmente rilevante. Tale disciplina è stata come noto modificata dalla scorsa Legge di Bilancio per il 2020 (articolo 1, comma 632, L. 160/2019), che ha previsto quanto segue:

- mentre per le assegnazioni avvenute entro il 30 giugno scorso il benefit in capo al dipendente viene determinato nella misura forfettaria del 30% con riferimento ad una percorrenza convenzionale di 15.000 chilometri;

- per i veicoli concessi in uso promiscuo con contratti stipulati a partire dal 1° luglio 2020 ai fini del calcolo del fringe benefit, occorre considerare il grado di inquinamento del veicolo, espresso in termini di emissioni di CO2.

In particolare, la citata disposizione contenuta nella Legge di Bilancio 2020, prevede che l’attuale modalità di calcolo (ferma restando la percorrenza convenzionale di 15.000 chilometri calcolata sulla base del costo chilometrico Aci, al netto delle somme eventualmente trattenute al dipendente), risulta applicabile sulla base delle seguenti misure: 25% per i veicoli con valori di emissione di CO2 fino a 60g/km;

- 30% per i veicoli con valori di emissione di CO2 superiori a 60g/km ma non a 160g/km; 40% per i veicoli con valori di emissione di CO2 superiori a 160g/km ma non a 190g/km; 50% per i veicoli con valori di emissione di CO2 superiore a 190g/km.

La norma lasciava un dubbio relativo alla corretta individuazione delle vetture interessate dalla nuova disciplina: nel definire l’ambito oggettivo di applicazione della nuova disposizione, parla di autovetture di “nuova immatricolazione” non chiarendo se si intendesse come tale la vettura immatricolata dal 1° gennaio scorso (data di entrata in vigore della norma) ovvero dal 1° luglio scorso (data di efficacia). Sul punto l’Agenzia delle entrate, nella richiamata risoluzione n. 46/E/2020, ha chiarito che l’ultima sopra evidenziata è la soluzione corretta affermando che “in relazione alla portata della locuzione “di nuova immatricolazione”, si è dell’avviso che essa vada ricondotta agli autoveicoli, motocicli e ciclomotori immatricolati dal 1° luglio 2020, a nulla rilevando la data di entrata in vigore della legge di bilancio 2020 (1° gennaio 2020).”

Diversamente, quando dopo il 1° luglio 2020 fossero assegnati veicoli immatricolati precedentemente a tale data, la determinazione del benefit, afferma l’Agenzia delle entrate, deve essere ricercata nei principi generali che regolano la determinazione del reddito di lavoro dipendente. In tale caso non sarà possibile utilizzare il valore del benefit convenzionale (né sulla base delle nuove regole, né sulla base delle previgenti regole), ma occorre invece far riferimento al valore normale di tale utilizzo, ricordando che il benefit dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato dell’autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale, l’utilizzo nell’interesse del datore di lavoro. L’Agenzia delle entrate non fornisce indicazioni operative sulla quantificazione di tale benefit, limitandosi ad affermare che tali costi “devono essere individuati sulla base di elementi oggettivi, documentalmente accertabili”.

Quindi, in definitiva, le situazioni che si possono presentare sono le seguenti:

- per le concessioni avvenute entro il 30 giugno 2020 continuano ad operare le previgenti disposizioni di determinazione del benefit (30% della percorrenza convenzionale di 15.000 chilometri);

- Per le concessioni avvenute dal 1° luglio 2020 di vetture immatricolate dal 1° luglio 2020 operano le nuove misure convenzionali del benefit, modulate sulla base delle emissioni del veicolo;

- Per le concessioni avvenute dal 1° luglio 2020 per vetture immatricolate prima di tale data, occorre determinare il benefit sulla base del valore normale.

L’ulteriore “stretta” in vigore dal 1° gennaio 2021

Si ricorda infine che, a decorrere dal 1° gennaio 2021, ferme restando le percentuali sopra indicate per i veicoli con emissioni di CO2 sino a 160g/km, per le ultime categorie di veicoli in precedenza elencate, ci sarà un ulteriore incremento pari a:

50% per i veicoli con valori di emissione di CO2 superiori a 160g/km ma non a 190g/km; 60% per i veicoli con valori di emissione di CO2 superiore a 190g/km.

Lo Studio è disponibile a fornire, alla Clientela interessata, un fac-simile di lettera di assegnazione autovettura aziendale in uso promiscuo che – in duplice copia – dovrà accompagnare la concessione del veicolo. Non risulta necessaria alcuna annotazione sul libretto dell’auto.

COMPILAZIONE MODELLO IRAP 2020: OCCORRE INTERVENIRE SUI QUADRI IS E IR

Con la circolare n. 25/E/2020 l’Agenzia delle entrate ha fornito importanti chiarimenti che introducono nuovi oneri compilativi con riferimento al presente modello di dichiarazione Irap 2020 relativo al periodo d’imposta 2019, il cui ordinario termine di trasmissione telematica scade il prossimo 30 novembre 2020. I nuovi adempimenti sui quali dovranno cimentarsi i contribuenti nei prossimi mesi sono riconducibili:

- alla previsione riguardante l’azzeramento del saldo Irap 2019 e del 1° acconto Irap 2020 contenuta nell’articolo 24 del cosiddetto Decreto Rilancio (D.L. 34/2020), recentemente convertito dalla L. 77/2020, che determina con rifermento al solo azzerato saldo Irap 2019 un obbligo di compilazione della sezione XVIII del quadro IS del modello Irap 2020 rubricata “Aiuti di Stato”;

- al caso del mancato integrale utilizzo in compensazione – entro la presentazione del modello Irap 2020 – dell’eccedenza Irap riferita al periodo d’imposta 2018, che determina una particolare modalità di compilazione del quadro IR del modello di dichiarazione Irap 2020. Infine, sempre con la circolare n. 25/E/2020, l’Agenzia offre utili indicazioni in merito alla corretta determinazione degli acconti relativi al 2020.

La compilazione del quadro IS in caso di azzeramento del saldo Irap 2019

Con la circolare n. 25/E/2020 l’Agenzia delle entrate “introduce” un inatteso obbligo dichiarativo nel modello di dichiarazione Irap 2020, con riferimento ai casi nei quali i contribuenti hanno potuto beneficiare dell’azzeramento del saldo Irap 2019 al verificarsi delle condizioni contemplate dall’articolo 24 del cosiddetto Decreto Rilancio (D.L. 34/2020), convertito dalla L. 77/2020. L’adempimento, in particolare, consiste nella compilazione della sezione XVIII del quadro IS dedicata ad accogliere i dati relativi agli aiuti di stato. È importante segnalare che l’obbligo riguarda per ora il solo caso dell’azzeramento del saldo Irap 2019 mentre della indicazione dell’azzeramento del 1° acconto 2020 ce ne dovremo preoccupare verosimilmente nel modello dichiarativo del prossimo anno. L’articolo 24, Decreto Rilancio stabilisce che le disposizioni in esso previste “si applicano nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione Europea del 19 marzo 2020 C(2020) 1863 final Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19 e successive modifiche”. Inoltre, come previsto dal punto 20 della Comunicazione del 19 marzo 2020, le misure di aiuto applicate sulla base del Framework temporaneo possono essere cumulate con gli aiuti previsti dai Regolamenti “de minimis”, a condizione che siano rispettate le disposizioni e le norme relative al cumulo previste da tali regolamenti. Di conseguenza, anche il beneficio di cui all’articolo

24, D.L. 34/2020 può essere cumulato con gli aiuti previsti dai:

- Regolamento UE 1407/2013 relativo agli aiuti “de minimis”,

- Regolamento UE 1408/2013 relativo agli aiuti “de minimis” nel settore agricolo,

- Regolamento UE 717/2014 relativo agli aiuti “de minimis” nel settore della pesca e dell’acquacoltura,

- Regolamento UE 360/2012 relativo agli aiuti di importanza minore (“de minimis”) concessi a imprese che forniscono servizi di interesse economico generale (SIEG),

sempre che siano rispettate le disposizioni e le norme relative al cumulo previste da tali regolamenti. Va, infine, ricordato, che l’indicazione degli aiuti nel relativo prospetto dichiarativo è necessaria e indispensabile ai fini della legittima fruizione degli stessi e che la compilazione è richiesta anche in caso di aiuti maturati nel periodo d’imposta di riferimento della dichiarazione ma non fruiti nel medesimo periodo. Relativamente alle modalità di compilazione della sezione XVIII del quadro IS la circolare n. 25/E/2020 precisa di indicare:

- nella casella «Tipo aiuto», il codice 1;

- nella colonna 1 «Codice aiuto», il codice 999;

- nella colonna 3 «Quadro», il quadro IR;

- nelle successive colonne 4 «Tipo norma», 5 «Anno», 6 «Numero» e 7 «Articolo», rispettivamente, «1», «2020», «34», «24»;

- nella colonna 26 «Tipologia costi», il codice 20;

- nella colonna 29 «Importo aiuto spettante», l’importo del saldo Irap relativo all’anno 2019 non versato per effetto dell’applicazione dell’articolo 24, D.L. Rilancio.

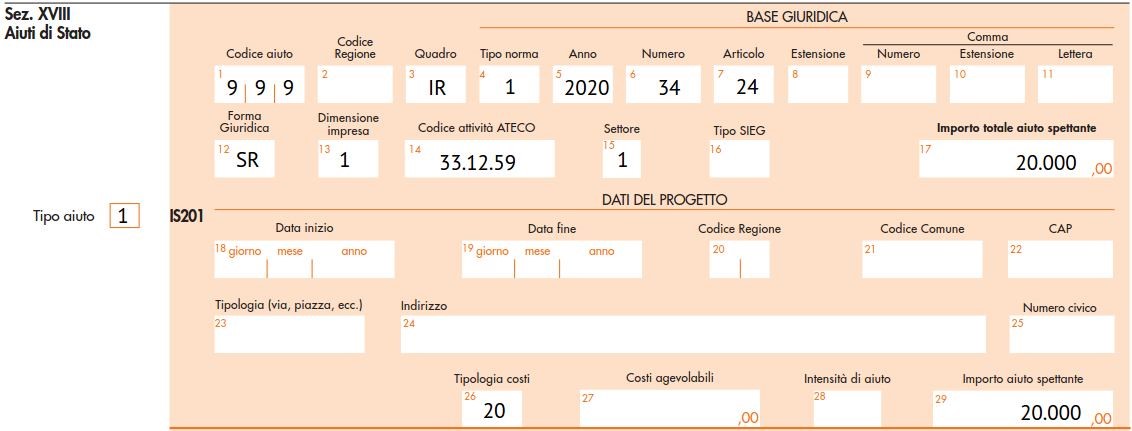

Vediamo un esempio di compilazione.

Es

empio

Microimpresa costituita in forma di Srl che opera nel settore meccanico, con sede in Lombardia e che presenta un saldo Irap 2019 pari a 20.000 euro e che risulta azzerato in quanto risultano verificate le condizioni previste dall’articolo 24, D.L. 34/2020. L’esposizione dei dati nel modello dichiarativo, tenendo conto delle istruzioni alla compilazione e dei chiarimenti dell’Agenzia delle entrate si presenta come segue.

Il modello dichiarativo

Tra le informazioni da indicare nella citata sezione, il dato meno immediato è probabilmente quello riferito alle dimensioni dell’impresa che va evidenziato nella casella 13. Per tale indicazione va fatto riferimento alla Raccomandazione 2003/361/CE della Commissione Europea del 6 maggio 2003, che richiede di considerare anche le relative imprese controllate e associate. Di seguito i parametri dimensionali per identificare il corretto codice da inserire.

|

Dimensione |

Codice |

Caratteristiche |

|

|

Micro impresa |

1 |

|

occupate meno di 10 persone |

|

|

fatturato annuo oppure un attivo di stato patrimoniale non superiori 2 milioni di euro |

||

|

Piccola impresa |

2 |

|

occupate meno di 50 persone |

|

|

fatturato annuo o un attivo di stato patrimoniale inferiore a 10 milioni di euro |

||

|

Media impresa |

3 |

|

occupate meno di 250 persone |

|

|

fatturato annuo minore di 50 milioni di euro oppure attivo di stato patrimoniale non superiori 43 milioni di euro |

||

|

Grande impresa |

4 |

|

qualora si superino i limiti precedenti |

|

Non classificabile |

5 |

La compilazione del quadro IR in caso di eccedenza Irap del 2018 non utilizzata

In conseguenza della richiamata disposizione, che prevede l’azzeramento del saldo Irap 2019 e del 1° acconto Irap 2020, ci si è chiesti se l’eccedenza Irap 2018 risultante dal precedente modello Irap 2019, per la quota non utilizzata in compensazione entro la data di presentazione del modello Irap 2020, debba:

- essere portata a riduzione del saldo Irap 2019 (per il quale è previsto l’esonero del versamento) oppure

- possa essere utilizzata in compensazione, ad esempio, del secondo acconto Irap 2020 o in compensazione orizzontale (oppure, in caso di mancato utilizzo totale o parziale, riportata nella dichiarazione successiva).

Nel merito l’Agenzia delle entrate con la circolare n. 25/E/2020 precisa che il saldo Irap relativo al periodo d’imposta 2019, per il quale è previsto l’esonero dal versamento ai sensi dell’articolo 24, deve essere determinato al lordo dell’eccedenza Irap risultante dalla precedente dichiarazione (modello Irap 2019), non ancora utilizzata in compensazione “esterna” (tramite modello F24) e/o “interna”, e ciò in quanto l’eventuale utilizzo di tale eccedenza a riduzione del saldo si tradurrebbe, di fatto, in un versamento dello stesso (che, invece, non è dovuto). L’eventuale utilizzo dell’eccedenza 2018 a scomputo dell’Irap 2019 determinerebbe, nei fatti, una disparità di trattamento tra i contribuenti che hanno già utilizzato l’eccedenza Irap 2018 (rimborso o compensazione esterna) e quelli che, invece, non l’hanno ancora utilizzata. L’eccedenza Irap 2018 non utilizzata a riduzione del saldo Irap 2019 può essere, pertanto, recuperata con la dichiarazione Irap 2020 ed essere utilizzata secondo le consuete modalità previste per le eccedenze d’imposta:

- compensazione;

- rimborso;

- riporto all’anno successivo

La compilazione della sezione II del quadro IR

Al fine di far emerge il credito, la circolare n. 25/E/2020 precisa che la sezione II del quadro IR va compilata secondo le regole ordinarie avendo cura, tuttavia, di riportare nel rigo IR28 “Eccedenza di versamento a saldo” la quota dell’eccedenza Irap 2018 utilizzata in tale sezione a riduzione del saldo Irap 2019, il cui versamento non è dovuto in applicazione dell’articolo 24, D.L. 34/2020.

Resta comunque fermo, indica il documento di prassi, che l’eccedenza Irap 2018 sarà, invece, utilizzabile a riduzione dell’eventuale quota del saldo Irap 2019 che dovesse eccedere il limite previsto dal § 3.1. del Framework temporaneo comunitario sugli aiuti di Stato.

La determinazione degli acconti Irap per il periodo d’imposta 2020

Un’ultima questione trattata nella circolare n. 25/E/2020 attiene alle modalità di determinazione degli acconti Irap per il periodo d’imposta 2020. In particolare, ci si è chiesti se il primo acconto dell’Irap relativa al periodo d’imposta 2020 (che non è dovuto ma va scomputato dal saldo da versare per il medesimo periodo d’imposta) ed il secondo acconto (che, invece, deve essere versato) debbano essere determinati sull’imposta complessivamente dovuta per il periodo d’imposta 2019, quindi, tenendo conto anche del saldo relativo a detto periodo, che non è dovuto, oppure escludendo tale importo. Con il citato documento di prassi l’Agenzia delle entrate ha precisato che, ai fini della determinazione dell’acconto Irap dovuto per il periodo d’imposta 2020 secondo il metodo “storico”, deve essere preso a riferimento l’importo indicato nel rigo IR21 (Totale imposta) del modello di dichiarazione 2020 relativo al periodo d’imposta 2019, a prescindere dalla circostanza che il saldo dovuto per tale ultimo periodo, ed indicato nel rigo IR26 (Importo a debito), sia solo “figurativo” (ovvero non debba essere versato per effetto di quanto disposto dall’articolo

24).

SALVO ULTERIORI PROROGHE SCADE IL 30 SETTEMBRE IL PRIMO OBBLIGO DI TRASMISSIONE DEI CORRISPETTIVI PER I DISTRIBUTORI DI MEDIE DIMENSIONI

Con il provvedimento congiunto dello scorso 30 dicembre 2019 l’Agenzia delle entrate e quella delle dogane sono intervenute modificando il precedente provvedimento n. 106701/2018 e prorogando ulteriormente l’obbligo di memorizzazione e trasmissione telematica dei corrispettivi da parte dei distributori di carburante, per i soli distributori a elevata automazione. Con il citato provvedimento sono stati di fatto rivisti gli avvii dell’obbligo di trasmissione secondo il seguente calendario:

|

impianti che hanno erogato una quantità superiore a 3 milioni di litri |

1° gennaio 2020 |

|

impianti che hanno erogato una quantità superiore a 1,5 milioni di litri |

1° luglio 2020 |

|

impianti che hanno erogato una quantità fino a 1,5 milioni di litri |

1° gennaio 2021 |

Con riferimento agli impianti che hanno erogato una quantità superiore a 1,5 milioni di litri con il provvedimento direttoriale n. 171426 del 22 aprile 2020 l’Agenzia delle entrate ha ulteriormente prorogato al 30 settembre 2020 il precedente termine.

|

Termine iniziale |

Termine prorogato |

|

1° luglio 2020 |

30 settembre 2020 |

Resta invece inalterato il termine di trasmissione dei dati dei corrispettivi:

- entro l’ultimo giorno del mese successivo al trimestre di riferimento, per i soggetti che effettuano la liquidazione periodica Iva con cadenza trimestrale;

- entro l’ultimo giorno del mese successivo al mese di riferimento per i soggetti che effettuano la liquidazione.

LA CONTABILIZZAZIONE DEI FABBRICATI E LO SCORPORO DEI TERRENI

La corretta gestione contabile dei fabbricati richiede particolare attenzione per le ricadute fiscali che si determinano nella individuazione del valore teorico dell’area sulla quale insiste il fabbricato; tale valore deve essere contabilmente evidenziato in modo separato e non viene ammortizzato, in quanto si reputa che non perda mai di valore. Sul versante fiscale, il Legislatore ha individuato regole forfetarie per la determinazione del valore del terreno; ove queste non coincidano con quelle contabili, si dovrà inevitabilmente gestire un doppio binario.

La collocazione in bilancio dei fabbricati

L’articolo 2424, cod. civ. prevede che le immobilizzazioni materiali siano iscritte nell’attivo dello stato patrimoniale alla voce BII; tra le voci proposte si trova la numero 1), relativa a terreni e fabbricati. Secondo il documento Oic 16, tale voce può comprendere:

- terreni (ad esempio: pertinenze fondiarie degli stabilimenti, terreni su cui insistono i fabbricati, fondi e terreni agricoli, moli, ormeggi e banchine, cave, terreni estrattivi e minerari, sorgenti);

- fabbricati strumentali per l’attività della società (ad esempio: fabbricati e stabilimenti con destinazione industriale, opere idrauliche fisse, silos, piazzali e recinzioni, autorimesse, officine, oleodotti, opere di urbanizzazione, fabbricati a uso amministrativo, commerciale, uffici, negozi, esposizioni, magazzini ed altre opere murarie);

- fabbricati che non sono strumentali per l’attività della società ma che:

- rappresentano un investimento di mezzi finanziari;

- sono posseduti in ossequio a norme di carattere statutario o previsioni di legge (ad esempio:

immobili a uso abitativo, termale, sportivo, balneare, terapeutico; collegi, colonie, asili nido, scuole materne ed edifici atti allo svolgimento di altre attività accessorie);

-

- hanno carattere accessorio rispetto agli investimenti strumentali (ad esempio: villaggi residenziali ubicati in prossimità degli stabilimenti per l’abitazione del personale); costruzioni leggere.

Si noti, dunque, che nel bilancio finale depositato al registro imprese i terreni e i fabbricati sono compresi in un’unica voce complessiva, mentre il dettaglio di cui si discute in questo intervento riguarda il piano dei conti.

Il costo da iscrivere

L’iscrizione avviene al costo effettivamente sostenuto per l’acquisizione del bene, comprensivo della eventuale Iva indetraibile ed al netto degli sconti incondizionati. Il costo comprende anche gli oneri accessori, che, nel caso dei fabbricati, possono essere:

- i costi notarili per la redazione dell’atto di acquisto;

- le tasse per la registrazione dell’atto di acquisto;

- i costi riferibili alla stipula dell’eventuale preliminare di acquisto;

- gli onorari per la progettazione dell’immobile; i costi per opere di urbanizzazione primaria e secondaria poste dalla legge obbligatoriamente a carico del proprietario; i compensi di mediazione.

In linea di principio fanno parte del valore del bene anche gli elementi strutturalmente connessi al suolo e alle costruzioni, che ne accrescono l’utilità e la qualità. Si tratta degli impianti elettrici, idrico sanitari, di aerazione, di climatizzazione, ascensori, montacarichi, pannelli solari integrati nel tetto e nelle pareti, etc.. Di ciò va tenuto conto ai fini della corretta percentuale di ammortamento da utilizzare, seguendo il metodo del “component approach”. Così, cita il documento Oic 16, se l’immobilizzazione materiale comprende componenti, pertinenze o accessori, aventi vite utili di durata diversa dal cespite principale, l’ammortamento di tali componenti si calcola separatamente dal cespite principale, salvo il caso in cui ciò non sia praticabile o significativo. Se, ad esempio, un ascensore presenta una vita utile di durata inferiore di quella del relativo stabile, il calcolo distinto dell’ammortamento è più corretto e facilita la contabilizzazione nel momento in cui il componente verrà sostituito.

L’ammortamento: individuazione del valore dell’area

Il costo delle immobilizzazioni materiali, la cui utilizzazione è limitata nel tempo, deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione. La quota di ammortamento imputata a ciascun esercizio si riferisce alla ripartizione del costo sostenuto sull’intera durata di utilizzazione. Tutti i cespiti sono ammortizzati tranne i cespiti la cui utilità non si esaurisce, come i terreni e le opere d’arte. Se il valore dei fabbricati incorpora anche quello dei terreni sui quali insistono, il valore del fabbricato va scorporato, anche in base a stime, per determinarne il corretto ammortamento. I fabbricati che rappresentano una forma di investimento di mezzi finanziari, effettuato da parte della società in base a libere determinazioni degli organi aziendali competenti, non sono ammortizzati se il valore residuo è pari o superiore al valore netto contabile; se sono ammortizzati, il loro piano di ammortamento risponde alle medesime caratteristiche delle altre immobilizzazioni materiali.

I terreni non sono oggetto di ammortamento salvo nei casi in cui essi abbiano un’utilità destinata ad esaurirsi nel tempo come nel caso delle cave e dei siti utilizzati per le discariche. Si potrebbe porre il problema di individuazione del valore di un terreno nel caso di fabbricato non “cielo-terra”, come potrebbe essere, ad esempio, un ufficio posto in una palazzina. Il documento Oic 16, al riguardo, nulla prevede, mentre l’Agenzia delle entrate ha sancito che lo scorporo debba essere effettuato anche in relazione alle singole unità immobiliari presenti in un fabbricato. Sul versante civilistico, invero, parrebbe più corretto riscontrare l’assenza di un terreno, ma per “adeguarsi” alla richiesta fiscale, molte aziende effettuano comunque lo scorporo. Si pone, dunque, il principale problema di individuare quale sia il corretto valore da attribuire al terreno, specialmente nel caso di acquisto di un fabbricato già edificato; i principi contabili, infatti, richiedono l’utilizzo di stime, che dovrebbero essere predisposte da tecnici del settore. Il Fisco, invece, ricorre a metodi di natura forfetaria, in base a quanto stabilito con D.L. 223/2006, che tendono a isolare dal valore fiscalmente riconosciuto quello relativo:

- alle aree occupate dalla costruzione;

- alle aree pertinenziali della medesima.

Pertanto, si è stabilito di individuare il valore del terreno in una quota pari al 20% del costo del fabbricato, ovvero 30% nel caso si tratti di fabbricato industriale. Per la precisione, il Fisco richiede che il valore da attribuire al terreno sia pari al maggiore tra quello esposto in bilancio e quello ricavabile dalle percentuali di cui sopra. Si considerano fabbricati industriali quelli destinati alla produzione e trasformazione dei beni, avendo riguardo alla specifica destinazione e prescindendo dalla classificazione catastale o contabile. Così, non rientrano nella categoria dei fabbricati industriali quelli destinati ad una attività commerciale, come un negozio o un deposito per le merci. Nel caso in cui i fabbricati siano destinati ad attività miste (industriali e non), lo scorporo deve essere effettuato utilizzando la percentuale (del 20 o 30%) relativa all’attività prevalente in termini di metri quadri occupati.

Nel caso in cui, poi, parti del fabbricato siano contemporaneamente destinate ad attività promiscue, si deve ricorrere a criteri oggettivi, tra cui quello del numero di addetti occupati dall’una e dall’altra attività.

Esempio

1

L

’acqui

sto dell’area e la successi

va edificazione

I ragionamenti di cui sopra non valgono nell’ipotesi in cui un soggetto avesse acquistato un terreno per edificare, sul medesimo, il proprio fabbricato.

Qui non si rende necessario alcuno scorporo, in quanto il valore non ammortizzabile del terreno risulta già individuato.

|

Diversi |

a |

Fornitore XY |

122 |

||

|

Terreni |

100 |

||||

|

Iva su acquisti |

22 |