Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

|

PERCORSI DI ACCELERAZIONE START UP INNOVATIVE |

|

Con un comunicato del 28 luglio 2023 Invitalia, soggetto gestore della misura agevolativa per start up, pubblica le graduatorie delle imprese ammesse ai percorsi di accelerazione. (Provvedimento Invitalia) |

|

SOSTEGNO AGENZIE VIAGGIO E TURISMO |

|

Pubblicato in data 25 luglio 2023, sul sito del Ministero del turismo, il Decreto ministeriale datato 28 giugno 2023 con le disposizioni applicative concernenti le modalità di ripartizione e assegnazione delle risorse destinate al sostegno di agenzie di viaggio e tour operator. (Ministero del turismo – D.M. del 28 giugno 2023) |

|

NUOVO AUMENTO DEI TASSI |

|

Con un comunicato stampa del 27 luglio 2023 la BCE Banca centrale europea, informa che in merito ai tassi di interesse di riferimento, il Consiglio direttivo ha deciso di innalzare di 25 punti base i 3 tassi di interesse di riferimento della BCE con effetto dal 2 agosto 2023. (BCE – comunicato stampa del 27 luglio 2023) |

|

PROROGATO LO SPLIT PAYMENT |

|

Viene pubblicata sulla Gazzetta Ufficiale dell’Unione Europea L 188 del 27 luglio 2023, la Decisione del Consiglio dell’UE n. 1552 del 25 luglio 2023 che autorizza l’Italia a prevedere il meccanismo dello split payment fino al 30 giugno 2026. (Gazzetta Ufficiale Unione Europea L 188 del 27 luglio 2023) |

|

AUTORIZZATA LA MODIFICA DELLE ALIQUOTE IMU |

|

È stato pubblicato in Gazzetta Ufficiale n. 172 del 25 luglio 2023, il Decreto Mef del 7 luglio 2023 con le fattispecie in materia di imposta municipale propria (Imu), in base alle quali i Comuni possono diversificare le aliquote. (Mef, decreto del 7 luglio) |

|

CONTRIBUTI CASE EDITRICI |

|

Con un avviso datato 27 luglio 2023, il dipartimento per l’editoria informa del fatto che, è riattivata la piattaforma per la gestione delle domande per l’ammissione ai contributi diretti per l’anno 2022 a favore delle imprese editrici di quotidiani e periodici. (Dipartimento per l’editoria, avviso del 27 luglio 2023) |

|

NUOVO MODELLO LITI PENDENTI |

|

Con prot. n. 250755/2023 l’Agenzia delle entrate ha pubblicato il nuovo modello da utilizzare per la presentazione della domanda di adesione alle liti pendenti. L’aggiornamento interessa anche la piattaforma telematica attraverso cui presentare le richieste. (Agenzia delle entrate, provvedimento n. 250755 del 5 luglio 2023) |

CON LA “PROROGA DI FERRAGOSTO” VERSAMENTI E ADEMPIMENTI SOSPESI FINO AL 21 AGOSTO 2023

Anche per il 2023 è operativa la c.d. “proroga di Ferragosto”, ossia la sospensione degli adempimenti e dei versamenti tributari la cui scadenza originaria è fissata nel periodo compreso tra il 1° al 20 agosto (che slitta al 21 agosto in quanto quest’anno il giorno 20 cade di domenica e quindi la scadenza viene rinviata al lunedì successivo). Il rinvio dei termini di pagamento avviene senza alcuna maggiorazione rispetto a quanto originariamente dovuto e riguarda i versamenti da effettuarsi ai sensi degli articoli 17 e 20, comma 4, D.Lgs. 241/1997, ovvero imposte, contributi Inps e altre somme a favore di Stato, Regioni, Comuni o enti previdenziali, nonché ritenute e versamenti dei premi Inail. A titolo puramente esemplificativo si indicano i principali versamenti la cui scadenza originaria è fissata in una data compresa tra il 1° agosto e il 20 agosto e che, per effetto del citato slittamento passa al 21 agosto 2023.

|

Versamento delle ritenute Irpef operate nel mese di luglio |

|

Versamento del debito Iva mese di luglio (per contribuenti con liquidazioni mensili) |

|

Versamento del debito Iva secondo trimestre (per contribuenti con liquidazioni trimestrali) |

|

Versamento contributi previdenziali Inps e assistenziali Inail |

L’Agenzia delle entrate ha precisato, con una nota del 30 settembre 2015 inviata ai propri uffici (valida anche per la proroga di quest’anno), che la “proroga di ferragosto” si applica anche ai tributi, contributi e premi (comprese le sanzioni e gli interessi) dovuti a seguito di:

- ravvedimento operoso di cui all’articolo 13, D.Lgs. 472/1997;

- conciliazione giudiziale ai sensi dell’articolo 48, D.Lgs. 546/1992;

- concordato e definizione agevolata delle sanzioni previste dal D.Lgs. 218/1997; procedimento di irrogazione delle sanzioni di cui all’articolo 16, D.Lgs. 472/1997; atto di irrogazione immediata delle sanzioni di cui all’articolo 17, D.Lgs. 472/1997.

Sono invece sospesi dal 1° agosto al 4 settembre i termini:

- per il pagamento delle comunicazioni di irregolarità a seguito di controlli automatizzati (articolo 36-bis, D.P.R. 600/1973 e articolo 54-bis, D.P.R. 633/1972);

- per il pagamento delle comunicazioni inviate dopo i controlli formali (articolo 36-ter, D.P.R. 600/1973);

- per il pagamento degli atti di liquidazione delle imposte sui redditi assoggettati a tassazione separata;

- per la trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall’Agenzia delle entrate o da altri enti impositori (esclusi quelli relativi alle richieste effettuate nel corso delle attività di accesso, ispezione e verifica, nonché delle procedure di rimborso ai fini Iva). Si rammenta che il rinvio al 21 agosto 2023 opera anche con riferimento agli adempimenti tributari che scadono nello stesso periodo.

DECORRE DAL 1° AGOSTO 2023 LA SOSPENSIONE FERIALE DEI TERMINI

Anche per il 2023, decorre dal 1° agosto il c.d. “periodo feriale”, ovvero il lasso temporale durante il quale, ai sensi della L. 742/1969, si determina la sospensione dei termini relativi ai procedimenti di giustizia civile, amministrativa e tributaria. Secondo la norma, il decorso dei termini processuali relativi alle giurisdizioni ordinarie e a quelle amministrative è sospeso di diritto dal 1° al 31 agosto di ciascun anno e riprende a decorrere dalla fine del periodo di sospensione. Ove il decorso abbia inizio durante il periodo di sospensione, l’inizio stesso è differito alla fine di detto periodo.

Ne consegue che:

- i termini già decorsi prima di tale periodo si interrompono e restano sospesi sino al 31 agosto compreso;

- i termini che decorrono durante tale periodo sono di fatto differiti al 1° settembre.

La sospensione, tuttavia, non opera per tutti gli adempimenti; è quindi necessario avere ben chiari quali siano quelli sospesi e soprattutto quelli che non lo sono.

|

Termini sospesi |

|

Proposizione ricorso e reclamo |

|

Costituzione in giudizio (presentazione del ricorso alla Commissione Tributaria) |

|

Deposito di memorie e documenti |

|

Proposizione appello |

|

Definizione degli atti in acquiescenza |

|

Definizione delle sole sanzioni in misura ridotta, proseguendo la lite sul tributo, oppure definizione dell’atto di contestazione o irrogazione delle sanzioni |

Strettamente dipendenti e connessi alla sospensione dei termini processuali sono anche gli istituti della definizione agevolata delle sanzioni e della rinuncia all’impugnazione, rispettivamente disciplinati dall’articolo 17, comma 2, D.Lgs. 472/1997 e dall’articolo 15, D.Lgs. 218/1997, norme che riconnettono gli effetti premiali ivi contenuti alla circostanza che il pagamento intervenga “entro i termini di proposizione del ricorso”. Pertanto, la sospensione dei termini processuali e il conseguente “slittamento” dell’eventuale proposizione del gravame, consente al contribuente di disporre di ulteriori 31 giorni per effettuare i pagamenti utili alla definizione della controversia.

Accertamento con adesione

La presentazione dell’istanza di accertamento con adesione comporta la proroga di 90 giorni del termine per l’impugnazione dell’atto in relazione al quale si intende contrattare un’adesione: la sospensione feriale esplica i propri effetti anche in relazione alla procedura di accertamento con adesione. Infatti, per risolvere una disputa giurisprudenziale che aveva reso dubbia l’applicabilità della sospensione feriale, con l’articolo 7-quater, D.L. 193/2016 è stato previsto che i termini di sospensione dell’accertamento con adesione si intendono cumulabili con il periodo di sospensione feriale dell’attività giurisdizionale. Si tratta pertanto di una sospensione automatica, i cui effetti si verificano a prescindere dall’esito del contraddittorio e dell’eventuale perfezionamento o meno dell’adesione. Controlli automatizzati

Il Legislatore ha introdotto, attraverso l’articolo 7-quater, comma 17, D.L. 193/2016, la sospensione, dal 1° agosto al 4 settembre, dei termini di 30 giorni previsti per il pagamento delle somme dovute, rispettivamente, a seguito dei controlli automatici, dei controlli formali e della liquidazione delle imposte sui redditi assoggettati a tassazione separata. Pertanto, godono della sospensione i seguenti atti:

|

Comunicazioni/avvisi bonari relativi alle liquidazioni delle dichiarazioni, ex articoli 36-bis, D.P.R. 600/1973 e 54- bis, D.P.R. 633/1972 |

Comunicazioni relative al controllo formale della dichiarazione, ex articolo 36-ter, D.P.R. 600/1973 |

Esiti relativi alla liquidazione delle imposte sui redditi assoggettati a tassazione separata |

Questa sospensione non va confusa con quella dei versamenti di imposte e contributi: questi, con riferimento alle scadenze che cadono nel periodo che va dal 1° al 20 agosto, slittano in blocco al 20 agosto (21 agosto quest’anno, in quanto il 20 cade di domenica).

AL VIA LA SOSPENSIONE DEGLI AVVISI BONARI

Decorre dal 1° agosto 2023 anche la sospensione estiva per il pagamento degli avvisi bonari. Si tratta degli avvisi liquidati al contribuente in seguito:

- alla liquidazione automatica di cui all’articolo 36-bis, D.P.R. 600/1973; e

- del controllo formale ex articolo 36-ter, D.P.R. 600/1973 delle dichiarazioni dei redditi.

La funzione dell’avviso bonario è quella di permettere al contribuente il pagamento degli importi dovuti con riduzione delle sanzioni a 1/3 o a 2/3 evitando l’emissione della cartella di pagamento.

|

Si ricorda che il pagamento, anche rateale, deve avvenire però entro 30 giorni |

Troverà applicazione in questo caso l’articolo 7-quater, comma 17, D.L. 193/2016 che stabilisce la sospensione dal 1° agosto al 4 settembre dei termini per il pagamento delle somme da avviso bonario, ne deriva che:

“il termine di 30 giorni, utile per fruire dell’abbattimento delle sanzioni con pagamento delle somme richieste su avviso bonario, è sospeso dal 1° agosto al 4 settembre”

Se l’avviso fosse notificato dal 1° al 4 di settembre la decorrenza dei 30 giorni inizierà il giorno 5 settembre.

|

Non sono oggetto di sospensione le rate successive alla prima |

In relazione ai controlli formali l’Agenzia delle entrate, invece, pur non essendosi espressa in termini generali, con riferimento all’annualità 2020 aveva affermato che la trasmissione della documentazione relativa al controllo formale delle dichiarazioni dei redditi poteva avvenire, senza conseguenze, anche nei primi 15 giorni di settembre.

TAX CREDIT SPONSORIZZAZIONI SPORTIVE ESTESO ANCHE AL TERZO TRIMESTRE 2023

Con il comma 615 dell’articolo 1 della Legge di Bilancio 2023 (L. 197/2022) il Legislatore ha modificato l’articolo 9, comma 1, D.L. 4/2022, convertito con la L. 25/2022, al fine di prevedere la possibilità di fruire del credito d’imposta a sostegno delle sponsorizzazioni sportive anche per il primo trimestre del 2023 (in precedenza riconosciuto per gli accordi relativi al primo trimestre del 2022). Ora, con il recente articolo 37, D.L. 75/2023 (rubricato “Misure urgenti in materia di credito d’imposta a sostegno dell’associazionismo sportivo”), si dispone una ulteriore estensione del credito d’imposta anche in relazione alle sponsorizzazioni sportive effettuate nel trimestre lugliosettembre 2023. Detta estensione interviene, per espressa previsione normativa, anche al fine di contrastare l’aumento dei costi dell’energia elettrica e del gas, autorizzando a tal fine lo stanziamento di una autorizzazione di spesa per un ulteriore milione di euro. Si ribadisce, inoltre, che l’agevolazione in commento risulta concessa nel rispetto e nei limiti previsti dalla disciplina europea in tema di aiuti “de minimis”.

Con riguardo ai contenuti dell’agevolazione la disposizione contenuta nel recente D.L. 75/2023 precisa che l’investimento in campagne pubblicitarie – relativamente al trimestre compreso tra il 1° luglio 2023 e il 30 settembre 2023 – deve essere: di importo complessivo non inferiore a 10.000 euro;

rivolto a leghe e società sportive professionistiche e società e associazioni sportive dilettantistiche con ricavi, di cui all’articolo 85, comma 1, lettere a) e b), Tuir, relativi al periodo d’imposta 2022, e comunque prodotti in Italia, almeno pari a 150.000 euro e fino a un massimo di 15 milioni di euro.

Le società sportive professionistiche e società e associazioni sportive dilettantistiche interessate devono inoltre certificare di svolgere attività sportiva giovanile.

Sodalizi sportivi costituiti nel 2022

Per le società e associazioni sportive costituite a partire dall’anno 2022, ai fini del riconoscimento del credito d’imposta, deve ritenersi rilevante esclusivamente la soglia dell’investimento complessivo minimo non inferiore a 10.000 euro e non anche la soglia relativa ai ricavi delle medesime società e associazioni.

Relativamente agli altri aspetti dell’agevolazione, contenuti nelle originarie disposizioni introdotte con l’articolo 81, D.L. 104/2020, si precisa che il credito d’imposta in commento:

- è pari al 50% dell’investimento pubblicitario effettuato, nel ricordato importo massimo di 10.000 euro;

- è rivolto a imprese, lavoratori autonomi ed enti non commerciali che effettuano spese in campagne pubblicitarie, a favore delle Leghe che organizzano campionati nazionali a squadre nell’ambito delle discipline olimpiche e paralimpiche, ovvero società sportive professionistiche e società ed associazioni sportive dilettantistiche iscritte al registro Coni operanti in discipline ammesse ai Giochi olimpici e paralimpici e che svolgono attività sportiva giovanile;

- non può essere fruito nei confronti di soggetti che hanno optato per il regime forfettario di cui alla L. 398/1991.

Valgono, ai fini operativi, le disposizioni attuative che sono state definite con il D.P.C.M. datato 30 dicembre 2020. Infine, per poter godere dell’agevolazione (e cioè l’utilizzo del credito d’imposta in compensazione orizzontale nel modello di pagamento F24) i soggetti interessati dovranno presentare apposita domanda al Dipartimento per lo sport della Presidenza del Consiglio dei Ministri, tramite l’apposita piattaforma on line raggiungibile all’indirizzo web

https://www.sport.governo.it/it/contributi-e-patrocini/credito-dimposta-per-sponsorizzazionisportive/credito-dimposta-2023/presentazione/ .

Relativamente ai tempi di presentazione delle domane riguardanti i bonus spettanti per il periodo d’imposta 2023 (nello specifico tanto per il I trimestre quanto per il III trimestre) il Dipartimento dello Sport ha rilasciato il seguente Avviso.

Avviso “scaduto” del Dipartimento per lo Sport

Attualmente sono in corso di ultimazione le procedure relative alle sponsorizzazioni 2021, e si prevede che per il mese di maggio/giugno 2023 verranno aperti termini per l’inoltro delle domande relative all’anno 2022 attraverso una piattaforma online.

I termini per l’invio delle domande relative al 2023 saranno aperti solo dopo aver concluso la procedura del 2022.

IN ARRIVO LE LETTERE DI COMPLIANCE PER LE ANOMALIE RELATIVE ALLA COMPILAZIONE DEI MODELLI ISA PER IL TRIENNIO 2019-2021

Con il recente provvedimento n. 231840 del 23 giugno 2023, l’Agenzia delle entrate ha individuato le modalità con le quali sono messe a disposizione dei contribuenti le informazioni relative alle possibili anomalie riscontrate nella compilazione dei modelli Isa allegati alle dichiarazioni per redditi, per i periodi d’imposta 2019, 2020 e 2021. Con tali comunicazioni l’Agenzia stimola i contribuenti a verificare i dati comunicati, riscontrando eventuali errori, affinché i contribuenti stessi possano eventualmente provvedere a regolarizzare spontaneamente le irregolarità. Una eventuale irregolarità nella compilazione degli Isa non è collegata ad un maggior imponibile, ma piuttosto il peggioramento del risultato ottenuto potrebbe far perdere i benefici premiali conseguiti in tale annualità ovvero anche portare all’inserimento del contribuente nelle liste selettive per eventuali future verifiche fiscali.

Le anomalie

Secondo quanto si legge dall’Allegato 1 al provvedimento, le principali anomalie segnalate interessano le seguenti ipotesi:

- imprese in contabilità ordinaria con gravi e ripetute incoerenze nella gestione del magazzino (es. l’indicatore di durata delle scorte);

- soggetti che presentano squadrature tra i dati indicati nel modello Redditi 2022 e quelli riportati nei modelli per l’applicazione degli Isa per importi superiori a 2.000 euro;

- soggetti che hanno dichiarato la causa di esclusione dagli Isa “4-Periodo di non normale svolgimento dell’attività” per i periodi 2019-2020-2021 (sono esclusi dalla selezione i soggetti che sono in liquidazione alla data di elaborazione delle comunicazioni e quelli che hanno dichiarato il codice attività 68.20.02 – Affitto di aziende, pur non essendo tenuti alla compilazione del modello Isa);

- imprese del settore dei servizi o del commercio che hanno indicato, per il 2021, il valore delle rimanenze finali relative a opere, forniture e servizi di durata ultrannuale;

- imprese che esercitano l’attività di trasporto di merci su strada e servizi di trasloco (Isa CG68U) con incongruenze, per il 2021, tra l’Isa presentato e i dati indicati ai fini dell’applicazione dello stesso;

- soggetti che svolgono attività ausiliarie dei servizi finanziari e assicurativi (Isa BG91U) che presentano, per il 2021, incongruenze tra l’Isa presentato e il quadro dei dati contabili;

- imprese che hanno presentato l’Isa CG61U – Intermediari del commercio e che presentano per il 2021 incongruenze tra l’Isa presentato e gli elementi specifici dell’attività dichiarati;

- soggetti individuali che, per il periodo d’imposta 2021, hanno dichiarato nel frontespizio del modello Isa la condizione di “Lavoro dipendente a tempo pieno o parziale” o la condizione “Pensionato” e tale informazione non trova riscontro nel modello di Certificazione Unica;

- professionisti che, per il periodo 2021, hanno indicato nel quadro H del modello Isa il massimo valore tra i compensi dichiarati (H02) e il volume d’affari (H23) inferiore, per almeno 2.000 euro, rispetto alle somme imponibili percepite desunte dalla CU 2022;

- professionisti che, per il 2021, hanno dichiarato nel Quadro C – Elementi specifici dell’attività del modello Isa un numero complessivo di incarichi inferiore rispetto a quello desumibile dalla

CU 2022;

- imprese (escluse imprese individuali ed enti non commerciali) che, per il 2021, hanno dichiarato nel campo “F05 – Altri proventi e componenti positivi” un ammontare inferiore per almeno 5.000 euro rispetto a quello dei canoni percepiti in qualità di dante causa desumibile dal modello di RLI per contratti in vigore nell’anno 2021.

Sono oggetto di segnalazione anche tutta una serie di anomalie nell’utilizzo delle cause di esclusione, ad esempio quelle relative all’inizio e alla cessazione dell’attività e all’emergenza pandemica (ad esempio, vengono segnalati i casi in cui è stato dichiarato l’esercizio in maniera prevalente di una delle attività escluse dagli Isa a causa della pandemia, ma il dato non trova corrispondenza nel codice Ateco dichiarato; ovvero il fatto di aver dichiarato per due anni consecutivi la medesima causa di esclusione relativa all’inizio dell’attività o cessazione dell’attività). Modalità di trasmissione della comunicazione di anomalia

L’avviso contenente la segnalazione di anomalia viene comunicato ai contribuenti mediante pubblicazione nel proprio “Cassetto fiscale”. All’interno dell’area riservata del sito dell’Agenzia delle entrate di ciascun utente (accessibile con le credenziali Spid, Cie, Cns o rilasciate dall’Agenzia delle entrate) viene visualizzato un avviso personalizzato nell’area autenticata e inviato un messaggio ai riferimenti dallo stesso indicati, tramite posta elettronica e/o short message service o tramite posta elettronica certificata (pec), con cui è data comunicazione che la sezione degli studi di settore/Isa del “Cassetto fiscale” è stata aggiornata con la pubblicazione delle citate comunicazioni di anomalie. Gli intermediari incaricati della trasmissione delle dichiarazioni possono accedere agli elementi e alle informazioni consultando il “Cassetto fiscale” dei soggetti dai quali abbiano preventivamente ricevuto la relativa delega.

Le anomalie oggetto di comunicazione non sono esplicitate all’interno dei messaggi di posta elettronica ordinaria e/o certificata ma sono reperibili esclusivamente all’interno del cassetto fiscale.

Rimedi e soluzioni per il contribuente

Una volta verificata la comunicazione il contribuente ha due possibilità:

- nel caso in cui si ritenga corretta la compilazione del modello Isa, i contribuenti possono fornire chiarimenti e precisazioni utilizzando esclusivamente lo specifico software gratuito reso disponibile dall’Agenzia delle entrate sul proprio sito istituzionale, che consente di descrivere, anche in modalità testuale, gli elementi ritenuti di utilità. Tali comunicazioni contenenti le spiegazioni dal dato ritenuto anomalo possono essere inviate anche dagli intermediari incaricati della trasmissione delle dichiarazioni, attraverso l’utilizzo dell’apposito software (gli intermediari possono fornire chiarimenti e precisazioni relative ai contribuenti dai quali abbiano preventivamente ricevuto delega);

- qualora il contribuente constati che effettivamente l’anomalia è fondata, egli può regolarizzare errori od omissioni e beneficiare della riduzione delle sanzioni previste per le violazioni stesse. Nei casi di omissione della comunicazione dei dati rilevanti ai fini della costruzione e dell’applicazione degli indici, o di comunicazione inesatta o incompleta dei medesimi dati, si applica la sanzione di cui all’articolo 8, comma 1, D.Lgs. 471/1997 (da 250 a 2.000 euro); tali correzioni spontanee possono infatti beneficiare del ravvedimento operoso, applicando la riduzione delle sanzioni in ragione del tempo trascorso dalla commissione delle violazioni stesse.

La clientela che ricevesse un messaggio di anomalia riguardante la compilazione degli Isa è invitata a rivolgersi allo Studio per valutare le attività necessarie.

LOTTERIA SCONTRINI: AL VIA IL CREDITO DI IMPOSTA PER L’ADEGUAMENTO DEI REGISTRATORI TELEMATICI

Come si ricorderà la lotteria degli scontrini è stata istituita con la Legge di Bilancio 2017.

In questi giorni l’Agenzia delle entrate ha approvato il provvedimento direttoriale prot. n. 231943 del 23 giugno 2023, al fine di istituire un credito di imposta per l’adeguamento dei registratori di cassa telematici alla nuova lotteria degli scontrini istantanea 2023.

Lotteria degli scontrini istantanea

Con il provvedimento direttoriale prot. n. 15943 dello scorso gennaio 2023 l’Agenzia delle entrate ha previsto che i registratori di cassa debbano essere aggiornati entro il prossimo 2 ottobre 2023 per permettere la generazione del “codice bidimensionale” direttamente con l’emissione dello “scontrino”. Tale codice è di fatto un QR Code, che viene poi riportato nel documento commerciale ai fini della partecipazione al nuovo sistema di vincita. La novità della lotteria 2023 consiste nella modifica alla periodicità dei premi che dal 2023 non saranno più settimanali, mensili e annuali ma addirittura giornalieri e si parlerà quindi di lotteria istantanea.

Necessario l’adeguamento software

Al fine di permettere ai clienti la partecipazione alla lotteria è necessario un adeguamento software dei registratori, il software del registratore telematico deve essere infatti predisposto per poter memorizzare e trasmettere i dati della lotteria. Al fine di agevolare i commercianti tenuti all’adeguamento dei propri registratori l’Agenzia delle Entrate ha istituito, con il nuovo provvedimento n. 231943, un credito d’imposta de 100% della spesa riconosciuto agli esercenti che adattano i propri registratori alle nuove regole, la somma spetta comunque nel limite di 50 euro per ogni registratore. Il credito potrà essere usato in compensazione sul modello F24, dalla prima liquidazione periodica Iva successiva alla registrazione della fattura per l’adeguamento da pagarsi con mezzi tracciabili.

|

Il codice tributo da utilizzare sarà il “7032”, anno 2023 |

Il credito va indicato nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2023 e nella dichiarazione degli anni d’imposta successivi, fino al termine dell’utilizzo.

ATTENZIONE: il credito potrà essere usufruito fino all’esaurimento dei fondi stanziati, in caso di incapienza lo scarto del modello F24 è comunicato al soggetto che lo ha trasmesso tramite un’apposita ricevuta che si può consultare attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate.

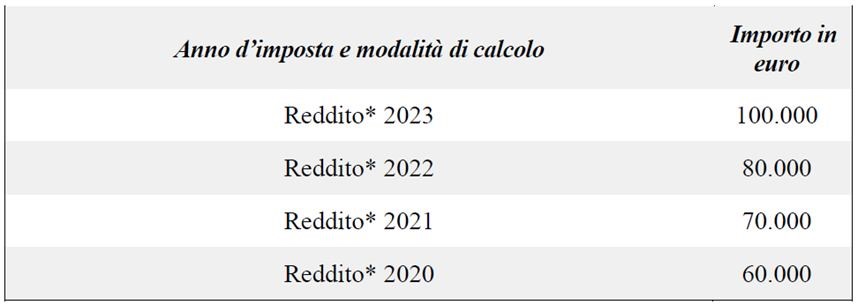

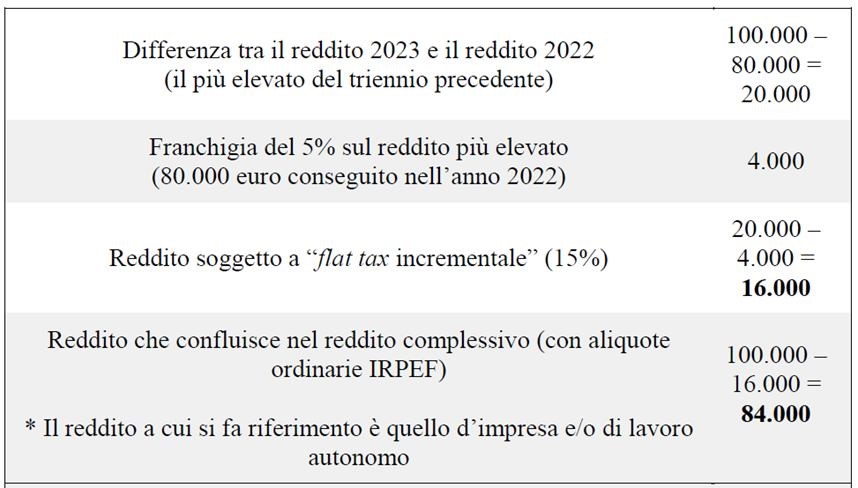

LE INDICAZIONI DELL’AGENZIA SULLA FLAT TAX INCREMENTALE

La scorsa Legge di Bilancio (articolo 1, commi 55-57, L. 197/2022) ha introdotto una agevolazione per i soggetti che dichiarano nel 2023 un incremento di reddito d’impresa o lavoro autonomo rispetto al triennio 2020-2022; tale incremento viene sottratto alla tassazione progressiva Irpef e viene assoggettato alla più conveniente tassazione sostitutiva del 15%. Con la recente circolare n. 18/E/2023 l’Agenzia delle entrate ha fornito le indicazioni operative per l’applicazione di tale nuovo istituto; di seguito si riportano i principali chiarimenti forniti.

L’agevolazione

Per il calcolo dell’agevolazione sono previsti i seguenti step:

- prima di tutto occorre verificare il reddito di riferimento, ossia il maggior reddito d’impresa o lavoro autonomo conseguito nel triennio 2020-2022, da prendere a riferimento per il calcolo dell’agevolazione;

- a questo punto occorre confrontare tale reddito con il reddito 2023;

- la differenza è soggetta ad una franchigia, ossia deve essere decurtata di un importo pari al 5% del reddito di riferimento (il maggiore del triennio 2020-2022);

- tale differenza netta deve essere confrontata con il limite massimo del reddito agevolabile, pari ad 40.000 euro (qualora fosse superiore, l’agevolazione andrebbe calcolata su 40.000 euro);

- tale importo sarà assoggettato ad imposta sostitutiva del 15%, mentre la differenza confluirà nei redditi soggetti a Irpef.

Come chiarito dall’Agenzia delle entrate, nella verifica del reddito agevolabile si tiene unicamente in considerazione il reddito (d’impresa o lavoro autonomo) prodotto dal contribuente con la propria posizione Iva, mentre è irrilevante ogni reddito imputato per trasparenza da una società o associazione professionale (con l’unica eccezione della partecipazione detenuta in regime d’impresa, caso comunque non molto frequente).

Soggetti interessati

Sono ammessi all’agevolazione gli imprenditori individuali, a prescindere dal regime contabile adottato, quindi sia che venga utilizzato il regime di contabilità ordinaria, quanto il regime contabilità semplificata (non importa se per cassa o per registrazione); parimenti, rientrano nel regime della “flat tax incrementale” sia l’impresa familiare sia l’impresa coniugale non gestita in forma societaria: in entrambi i casi, puntualizza l’Agenzia, l’agevolazione opera limitatamente al titolare dell’impresa stessa (infatti, solo il titolare dell’impresa può assumere la qualifica di imprenditore). Rientrano nel beneficio fiscale in esame anche gli imprenditori agricoli individuali che accedono al regime di cui agli articoli 56, comma 51, e 56-bis, Tuir, limitatamente ai redditi d’impresa prodotti. Possono fruire dell’agevolazione anche le persone fisiche che esercitano arti o professioni. Sono invece escluse dell’agevolazione le società e le associazioni professionali, così come i soci e gli associati che non siano in possesso di una propria partita Iva per lo svolgimento dell’attività d’impresa o lavoro autonomo (nel qual caso sarebbero comunque agevolati solo i redditi prodotti con la partita Iva individuale).

I forfettari

La norma stessa permette di applicare la tassazione agevolata incrementale ad imprese e professionisti che non applicano il regime forfettario. L’esclusione, quindi, interessa unicamente i soggetti che applicano il regime forfettario nel 2023 mentre, come chiarito nella circolare n. 18/E/2023, non è ostativo il fatto di aver applicato tale regime nel triennio di riferimento. Per l’Agenzia delle entrate, infatti, questo non crea alcun problema: l’adesione al regime forfetario o la permanenza nel regime c.d. “di vantaggio” (l’ex regime dei minimi) in una o più annualità del triennio 2020-2022, non preclude l’accesso al regime della “flat tax incrementale” per l’anno d’imposta 2023. In tal caso, chiarisce l’Agenzia, per la determinazione dell’incremento reddituale da assoggettare a tassazione agevolata, anche il reddito assoggettato al regime forfetario o al regime c.d. “di vantaggio” rileva come parametro di confronto, qualora rappresenti il maggiore del triennio. Pertanto, anche se in tale annualità il reddito viene determinato con criteri forfettari, comunque tale anno viene considerato per l’individuazione del parametro di riferimento.

Triennio non completo

Altro interessante chiarimento riguarda l’ipotesi di contribuente che si sia costituito successivamente al 1° gennaio 2020. Su questo punto l’Agenzia propone ancora una interpretazione favorevole: possono accedere al beneficio i contribuenti per i quali sia possibile verificare l’esistenza dell’incremento reddituale rispetto ad almeno un periodo d’imposta relativo alle annualità 2020, 2021 e 2022, non essendo richiesto dalla norma, ai fini del confronto reddituale, che il contribuente abbia conseguito redditi per l’intero triennio di osservazione. La “flat tax incrementale”, ad ogni modo, trova applicazione in favore dei contribuenti che abbiano svolto la propria attività per almeno un’intera annualità tra quelle del triennio di riferimento. L’unica preclusione riguarda invece il caso di assenza completa del triennio di riferimento: l’agevolazione, pertanto, non trova applicazione nei confronti dei contribuenti che abbiano iniziato l’attività d’impresa o l’esercizio di arti o professioni a partire dall’anno d’imposta 2023, attesa l’impossibilità di determinare l’incremento reddituale richiesto dalla norma stessa in assenza dei dati relativi al triennio precedente. Per i soggetti che abbiano iniziato l’attività successivamente al 1° gennaio 2020 (purché, come sopra precisato, abbiano svolto l’attività per almeno un’intera annualità), il raffronto per l’individuazione del maggior reddito del triennio di riferimento deve essere fatto:

- ragguagliando all’intera annualità il reddito eventualmente derivante dallo svolgimento dell’attività per una frazione dell’anno;

- confrontando tale dato con il reddito dei restanti altri anni del triennio considerato.

Successivamente, la verifica dell’incremento di reddito deve essere effettuata tenendo conto del reddito del 2023 rispetto al maggior reddito del triennio, così come sopra individuato.

Esempio

Mario Rossi ha iniziato la propria attività il 1° giugno 2021 (svolgendola, pertanto, per un periodo complessivo di 214 giorni nell’anno).

Il calcolo per l’individuazione del maggior reddito nel triennio deve avvenire nel seguente modo:

- anno 2021 – reddito (d’impresa o di lavoro autonomo) pari a 30.000 euro (prodotto nel periodo di attività, che va dal 1° giugno 2021 al 31 dicembre 2021) ragguagliato ad anno: (30.000 euro / 214) x 365 = 51.168 euro;

- anno 2022 – reddito (d’impresa o di lavoro autonomo) pari a 40.000 euro (reddito dell’intero anno).

In tal caso, il maggior reddito del triennio di riferimento, da raffrontare con quello del 2023, per la verifica dell’eventuale incremento di reddito, è rappresentato da quello relativo all’anno 2021.

IL CREDITO DI IMPOSTA PER GLI AUMENTI DEI CONSUMI DI ENERGIA ELETTRICA E GAS NATURALE DEI PRIMI DUE TRIMESTRI 2023

Considerato l’aumento dei prezzi dell’energia e del gas, come noto è stato riconosciuto un credito di imposta proporzionale all’incremento dei consumi di energia elettrica e di gas naturale anche per il I trimestre 2023 e per il II trimestre 2023. Nel presente approfondimento si analizzerà il contributo sotto forma di credito di imposta spettante alle imprese non energivore e non gasivore. Il beneficio, come chiarito dall’Agenzia delle entrate, è potenzialmente fruibile anche dalle imprese per le quali non è possibile quantificare l’incremento dei costi sostenuti rispetto a quelli sostenuti nel 2019.

I contributi per i rincari di energia per il I trimestre e il II trimestre 2023

Per le imprese non energivore, titolari di almeno una fornitura con potenza disponibile pari o superiore a 4,5kW è riconosciuto un credito di imposta pari al 35% (I trimestre) e al 10% (II trimestre) della spesa sostenuta per l’acquisto della componente energetica acquistata e utilizzata (al netto di imposte e sussidi) nel primo e nel secondo trimestre 2023. Il contributo in conto esercizio è riconosciuto a condizione che il prezzo medio per kWh della componente energia del trimestre precedente quello per cui si conteggia il credito abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

|

Categoria |

Periodo riferimento |

Spettanza del credito di imposta |

Calcolo del contributo |

|

Imprese non energivore |

I trimestre 2023 |

Incremento del 30% della componente energetica nel IV trimestre 2022 rispetto al IV trimestre 2019 |

35% del costo sostenuto nel I trimestre 2023 |

|

Imprese non energivore |

II trimestre 2023 |

Incremento del 30% della componente energetica nel I trimestre 2023 rispetto al I trimestre 2019 |

10% del costo sostenuto nel II trimestre 2023 |

I contributi per i rincari di gas naturale per il I trimestre e il II trimestre 2023

Per le imprese non gasivore è riconosciuto un credito di imposta pari al 45% (I trimestre) e al 20% (II trimestre) della spesa sostenuta per l’acquisto del gas consumato nel I e nel II trimestre 2023, per usi diversi da quelli termoelettrici. Il contributo in conto esercizio è riconosciuto a condizione che il prezzo di riferimento del mercato infragiornaliero (MI-GAS) del gas naturale del trimestre precedente quello per cui si conteggia abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

|

Categoria |

Periodo riferimento |

Spettanza del credito di imposta |

Calcolo del contributo |

|

Imprese non |

I trimestre 2023 |

Incremento del 30% del gas |

45% del costo sostenuto nel I |

|

gasivore |

consumato nel IV trimestre 2022 rispetto al IV trimestre 2019 |

trimestre 2023 |

|

|

Imprese non gasivore |

II trimestre 2023 |

Incremento del 30% del gas consumato nel I trimestre 2023 rispetto al I trimestre 2019 |

20% del costo sostenuto nel II trimestre 2023 |

L’utilizzo dei crediti di imposta nel modello F24

I crediti di imposta corrispondenti ai contributi spettanti devono essere utilizzati esclusivamente in compensazione nel modello F24 entro il 31 dicembre 2023 e non possono essere richiesti a rimborso. In alternativa all’utilizzo in compensazione, i crediti di imposta possono essere ceduti secondo le modalità previste dai provvedimenti n. 116285/2023 e n. 237453/2023 dell’Agenzia delle entrate. L’utilizzo non prevede alcuna preventiva comunicazione all’Agenzia delle entrate: vanno utilizzati i seguenti codici tributo per le imprese non energivore e non gasivore:

- codice tributo 7011: credito di imposta energia primo trimestre 2023;

- codice tributo 7013: credito di imposta gas primo trimestre 2023;

- codice tributo 7016: credito di imposta energia secondo trimestre 2023; codice tributo 7018: credito di imposta gas secondo trimestre 2023.

Il modello F24 va presentato esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate (Entratel/Fisconline). I crediti sono utilizzabili senza la preventiva verifica di rispetto di soglie di utilizzo di crediti fiscali e non sono tassati né ai fini delle imposte sui redditi né ai fini Irap.

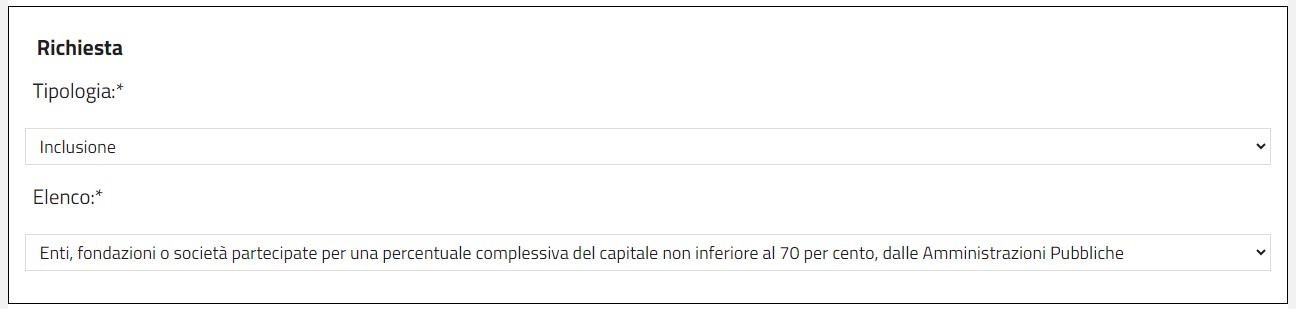

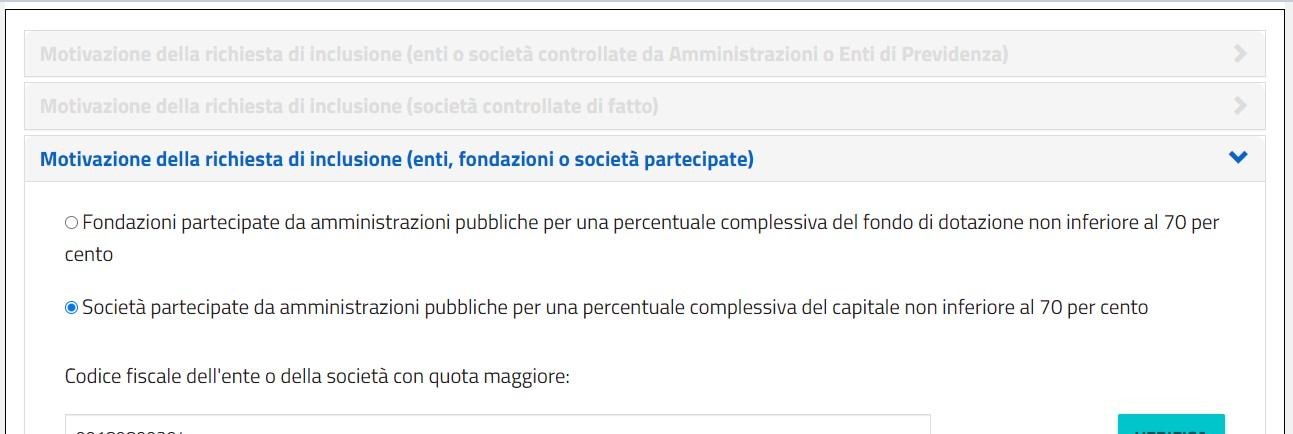

FAC SIMILE RICHIESTA INCLUSIONE SOGGETTI PASSIVI SPLIT PAYMENT

|

Regime split payment: Tranne le società quotate, i soggetti interessati possono segnalare al Dipartimento delle finanze mancate o errate inclusioni nei richiamati elenchi utilizzando un apposito modulo compilabile dal sito web https://www1.finanze.gov.it/finanze/split_payment/public/#/richiesta e fornendo idonea documentazione a supporto dell’istanza presentata (obbligo allegare visura camerale). Il Dipartimento delle finanze, dopo aver esaminato la richiesta e la relativa documentazione, provvederà all’eventuale aggiornamento degli elenchi ove sussistano i requisiti previsti dalla legge.

|

LA DEDUZIONE FISCALE DEL COSTO DI COMPETENZA DEI CANONI DI LOCAZIONE FINANZIARIA

Per i contratti di locazione finanziaria stipulati dopo il 29 aprile 2012 la deducibilità dei canoni di leasing è disallineata rispetto alla durata effettiva del contratto, per cui:

- se la durata effettiva del contratto è inferiore alla durata minima fiscale, l’utilizzatore deve ripartire l’importo complessivo dei canoni di locazione finanziaria lungo tale durata minima fiscale, riprendendo a tassazione l’eccedenza in tutti i periodi d’imposta di durata del contratto;

- se la durata effettiva è almeno pari a quella minima fiscale, l’utilizzatore può dedurre quanto imputato a Conto economico.

All’atto di stipula di un contratto di locazione finanziaria le imprese devono, pertanto, sapere valutare correttamente l’impatto fiscale derivante dalla durata del contratto.

La contabilizzazione del contratto di locazione finanziaria

Il contratto di locazione finanziaria (leasing) è un’operazione intercorrente tra una società di leasing (locatore o concedente) e un altro soggetto (locatario) con la quale il locatore si impegna a concedere in uso contro pagamento di un canone, al locatario un bene mobile o immobile, acquisito o costruito, con la facoltà del locatario di acquistarne la proprietà al termine del contratto. Le operazioni di leasing possono essere contabilizzate con 2 metodi differenti: metodo patrimoniale; metodo finanziario.

Per le imprese che adottano i Principi contabili nazionali la contabilizzazione dei contratti di locazione finanziaria deve essere effettuata con il metodo patrimoniale. Al contrario, secondo i Principi contabili internazionali il leasing deve essere contabilizzato con il metodo finanziario. Questo metodo evidenzia maggiormente l’aspetto sostanziale dell’operazione di leasing che quello formale. Per comprendere il funzionamento del metodo patrimoniale occorre tenere conto che il canone corrisposto periodicamente al locatore può essere scisso in 2 parti: la prima rappresenta la quota capitale; la seconda è la quota interessi.

Vediamo, quindi, in sintesi, le caratteristiche salienti di entrambi i metodi (sia per la società di leasing che per l’utilizzatore), per poi proseguire con l’analisi considerando la posizione del solo utilizzatore del bene nella modalità di contabilizzazione del contratto di leasing secondo il metodo patrimoniale.

Metodo patrimoniale

Società di leasing

La società di leasing è, a tutti gli effetti, proprietaria del bene dato in leasing: esso, dunque, è rilevato tra le immobilizzazioni. Le norme del codice civile prevedono che la società di leasing indichi in bilancio i beni dati in leasing in modo distinto rispetto alle restanti immobilizzazioni. La stessa società calcola le quote di ammortamento su tali beni, quote che confluiscono nel Conto economico.

Impresa utilizzatrice

L’impresa utilizzatrice rileva nel Conto economico i costi sostenuti per canoni di locazione finanziaria di competenza del periodo.

Metodo finanziario

Società di leasing

La società di leasing non iscrive il cespite oggetto di locazione finanziaria tra le immobilizzazioni. Essa rileva, invece, nello Stato patrimoniale, un credito per la quota capitale dei canoni ancora da percepire. Mano a mano che l’impresa incassa i canoni riduce l’importo del credito per la quota capitale. La quota interessi dei canoni di competenza dell’esercizio viene portata tra i componenti positivi di reddito.

Impresa utilizzatrice

L’impresa utilizzatrice rileva il bene ricevuto in leasing tra le immobilizzazioni e calcola su tale bene le relative quote di ammortamento. Contestualmente, rileva un debito per la quota capitale dei canoni da pagare: tale debito viene ridotto ogni qual volta si procede al pagamento dei canoni periodici per la quota capitale pagata. Nel Conto economico, tra i componenti negativi di reddito, viene rilevata la quota interessi dei canoni di competenza dell’esercizio.

Il metodo patrimoniale per l’utilizzatore del bene

I canoni di leasing oggetto delle fatture di acquisto ricevute (conseguenti alla stipula del contratto di locazione finanziaria) vanno imputati tra i costi per godimento beni di terzi nella voce B8) di Conto economico. Alla fine di ogni esercizio occorre calcolare il risconto o rateo per adeguare l’importo del costo rilevato durante l’anno al costo di competenza calcolato, come detto, quale quota parte del totale dei costi (maxicanone + canoni) imputabile all’esercizio in relazione alla durata del contratto medesimo. In particolare, se i canoni contabilizzati sono superiori a quelli di competenza si rileverà un risconto attivo, se i canoni contabilizzati sono inferiori a quelli di competenza si rileverà un rateo passivo. Terminato il leasing, nel caso avvenga il riscatto, il bene sarà iscritto tra le immobilizzazioni al prezzo di riscatto e inizierà il relativo ammortamento.

|

Dal punto di vista pratico le scritture contabili dei canoni di leasing riguardano il momento del pagamento del maxi-canone, della rilevazione dei canoni periodici di leasing e del risconto attivo al termine di ogni esercizio e l’eventuale iscrizione del bene tra le immobilizzazioni alla fine del contratto all’atto di esercizio dell’opzione per il riscatto. |

|

|

Esempio |

|

Ricevuta la fattura per il maxi canone alla sottoscrizione del contratto:

30/04/2023

|

Canoni di leasing macchinari a Debito verso fornitore società di (Ce) leasing (Sp) Iva a credito (Sp) Ricevuta la fattura per la rata mensile del canone di leasing: 31/05/2023 |

40.000 8.800 |

48.800 |

Canoni di leasing macchinari a Debito verso fornitore società di 950 1.159

(Ce) leasing (Sp) 209

Iva a credito (Sp)

Rilevato il risconto attivo per la quota del maxi-canone di competenza degli esercizi successivi:

31/12/2023

|

Risconti attivi per canoni di a Canoni di leasing macchinari (Ce) 33.333,33 leasing (Sp) Al termine della durata quadriennale del contratto, viene riscattato il macchinario: 30/04/2027 |

33.333,33 |

Macchinari (Sp) a Debito verso fornitore società di 5.000 6.100

Iva a credito (Sp) leasing (Sp) 1.100

La deduzione fiscale per l’impresa utilizzatrice del costo del contratto di leasing

I canoni di locazione finanziaria rappresentano per l’utilizzatore, in via generale, un costo deducibile a condizione che il bene oggetto del contratto sia strumentale all’attività svolta. Per i contratti di locazione finanziaria stipulati fino al 28 aprile 2012, la deduzione dei canoni era vincolata a stipula di contratti con durate degli stessi fissate dalla legge (la scelta dell’impresa di stipulare contratti con durata diversa da quella prevista normativamente causava la indeducibilità integrale dei canoni pagati). A decorrere dai contratti stipulati dal 29 aprile 2012 è stato introdotto un “doppio binario” tra la durata del contratto di leasing, che è libera scelta della contrattazione tra l’impresa e la società di leasing, e il vincolo temporale per la deduzione fiscale dei canoni. Con una successiva modifica intervenuta per i contratti stipulati dal 1° gennaio 2014 sono state apportate ulteriori modifiche alla durata minima fiscale dei beni ammortizzabili, con esclusione degli autoveicoli che mantengono l’originaria disciplina (rimane in ogni caso ferma la libera scelta tra impresa e società di leasing della durata contrattuale).

Contratti di leasing stipulati dal

Contratti di leasing stipulati dal

29 aprile 2012 al 31 dicembre

1° gennaio 2014 2013

durata fiscale pari a un periodo non durata fiscale pari a un periodo inferiore ai 2/3 del periodo di non inferiore a 12 anni

Beni immobili ammortamento* se la durata del

contratto è compresa tra 11 e 18 anni durata fiscale pari a un periodo non durata fiscale pari a un periodo

Beni strumentali mobili inferiore ai 2/3 del periodo di non inferiore alla metà del periodo

(diversi dagli autoveicoli)

ammortamento* di ammortamento*

durata fiscale pari a un periodo non durata fiscale pari a un periodo

Autoveicoli a deducibilità inferiore al periodo di non inferiore al periodo di

limitata

ammortamento* ammortamento*

* Per periodo di ammortamento va inteso quello risultante dall’applicazione dei coefficienti ministeriali di cui al D.M. 31 dicembre 1988

Vale la pena evidenziare che se la durata del contratto di leasing è pari o superiore alla

durata minima fissata per la deducibilità fiscale dei canoni, questi potranno essere dedotti nella stessa misura in cui sono imputati a Conto economico.

Se, invece, la durata del contratto è inferiore alla durata minima fissata, le imprese dovranno determinare un doppio binario:

- contabile, che segue la durata del contratto;

- fiscale, che segue il periodo di deduzione fiscale dei canoni previsto dalla normativa.

I canoni ripresi a tassazione nel corso della durata effettiva del contratto (mediante variazioni in aumento) troveranno riconoscimento fiscale in corrispondenti variazioni in diminuzione fino al riassorbimento dei valori fiscali sospesi, dalla scadenza del contratto in poi.

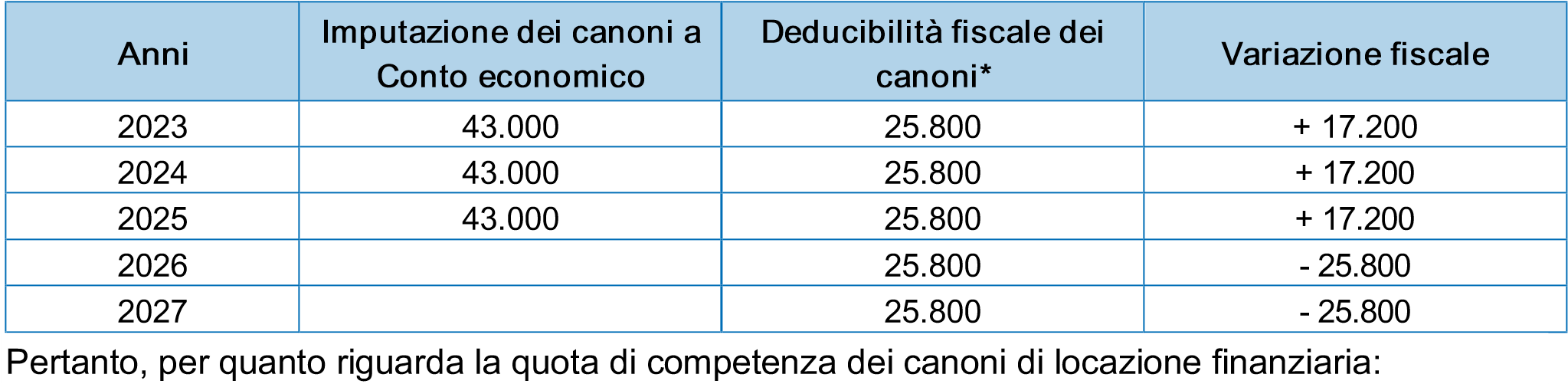

Esempio

Una società di capitali ha stipulato un contratto di leasing per un macchinario in data 2 gennaio 2023, che presenta le seguenti condizioni:

- durata contrattuale 1.095 giorni;

- coefficiente di ammortamento 10% → durata minima fiscale anni 5;

- costo del concedente euro 111.000;

- interessi da corrispondere nell’arco della durata contrattuale euro 18.000; prezzo di riscatto euro 10.000.

In data 15 gennaio 2026 viene esercitata l’opzione (riscatto) per l’acquisto del macchinario. Esemplifichiamo nella tabella il disallineamento civilistico/fiscale nell’ipotesi che la quota interessi sia la stessa in ciascuno dei 3 periodi di imposta (2023/2024/2025):

- nei periodi di imposta che vanno dal 2023 al 2025 andranno effettuate delle variazioni in aumento in sede di dichiarazione dei redditi per euro 17.200 annui;

- nei periodi di imposta 2026 e 2027 andranno effettuate variazioni in diminuzione dell’importo complessivo di euro 25.800 annui.

La quota interessi implicita compresa nei canoni di locazione finanziaria risulta deducibile nel rispetto dei limiti di cui all’articolo 96, Tuir, facendo riferimento alla durata fiscale del contratto, nel caso esemplificato ai 5 anni.

Dal 15 gennaio 2026 saranno deducibili le quote di ammortamento, da stanziare sulla base della vita utile residua dalla data del riscatto, derivanti dall’iscrizione tra le immobilizzazioni materiali per euro 10.000 del bene.

L’ACQUISTO E LA VENDITA DI AUTO AZIENDALI

La ricorrenza dell’acquisto e della rivendita delle auto aziendali determina la necessità di avere chiare le conseguenze contabili e tributarie che si vengono a creare. La normativa, infatti, propone differenti casistiche che si possono sovrapporre e, solo inquadrando correttamente la tipologia di mezzo e il tipo di utilizzo, si riesce a impostare la contabilità per avere a disposizione gli elementi utili per la compilazione delle dichiarazioni annuali.

L’acquisto del veicolo aziendale

L’acquisto di un veicolo aziendale può essere finalizzato a soddisfare differenti esigenze che, peraltro, possono determinare diverse conseguenze in merito alla detrazione dell’Iva e deduzione dei costi connessi. In linea di principio, si potrebbero identificare le tre seguenti situazioni:

- acquisto di un autocarro;

- acquisto di un veicolo aziendale;

- acquisto di un veicolo da concedere in uso promiscuo a dipendenti per la maggior parte del periodo di imposta.

Acquisto di un autocarro

L’ipotesi più semplice è certamente la prima, stante il fatto che l’autocarro non subisce limitazioni alla detrazione dell’Iva (se l’acquisto risulta inerente con l’attività aziendale) né limitazioni alla deduzione del costo (a condizione che l’immatricolazione del veicolo sia “genuina”). In particolare, si avrà:

|

Diversi |

a |

Fornitore XY |

24.400 |

||

|

Autocarri |

20.000 |

||||

|

Iva su acquisti detraibile |

4.400 |

Il valore del bene verrà poi inserito nel libro dei cespiti ammortizzabili e assoggettato a un piano di ammortamento secondo criteri civilistici, tenendo conto che la deducibilità massima fiscale è fatta con aliquota di ammortamento pari al 20%, con riduzione alla metà nell’anno di entrata in funzione del bene.

Acquisto di un veicolo aziendale

Ove l’acquisto abbia a oggetto un’autovettura aziendale, invece:

- l’Iva si rende detraibile nella sola misura del 40%;

- il costo è fiscalmente deducibile nei limiti del valore massimo riconosciuto dal fisco, pari a

18.076 euro, nella misura forfetaria del 20%.

La scrittura contabile sarebbe la seguente:

|

Diversi |

a |

Fornitore XY |

24.400 |

|||

|

Autovetture aziendali |

20.000 |

|||||

|

Iva su acquisti detraibile |

1.760 |

|||||

|

Iva su acquisti indetraibile |

2.640 |

Il valore dell’Iva indetraibile si cumula con il costo del veicolo, con la seguente scrittura (che potrebbe essere assorbita anche nell’articolo in partita doppia che precede):

|

Autovetture aziendali |

a |

Iva su acquisti indetraibile |

2.640 |

Così, si avrebbe che il valore complessivo del bene, da iscrivere nell’attivo di bilancio e sul libro dei beni ammortizzabili, risulta pari a 22.640 euro, tenendo conto che la deducibilità massima fiscale è fatta con aliquota di ammortamento pari al 25%, con riduzione alla metà nell’anno di entrata in funzione del bene. Ipotizzando che gli ammortamenti vengano sotto un profilo civilistico stanziati secondo il medesimo criterio fiscale, al 31 dicembre del primo anno di entrata in funzione del bene si avrebbe:

- ammortamento annuo: 22.640 x 25%: 2 = 2.830

- di cui ammortamento su valore massimo rilevante: 18.076 x 25% : 2 = 2.259,50

- di cui quota di ammortamento deducibile: 2.259,50 x 20% = 451,90

- di cui ammortamento non deducibile: 2.830 – 451,90 = 2.378,10

La scrittura contabile (ove si intendesse evidenziare separatamente la quota di costo non deducibile) sarebbe la seguente

|

Diversi a Fondo ammortamento autovetture |

2.830,00 |

|

|

Ammortamento autovetture deducibile |

2.378,10 |

|

|

Ammortamento autovetture non deducibile |

451,90 |

|

|

Acquisto di un veicolo concesso in uso promiscuo al dipendente |

Ove l’acquisto abbia a oggetto un’auto da concedere in uso promiscuo ad un dipendente, provvedendo all’emissione di fattura per il valore convenzionale pari alle tariffe Aci, invece: l’Iva si rende detraibile integralmente (solo perché si riaddebita un corrispettivo con Iva). Pertanto, ove si preferisse, invece, evidenziare un fringe benefit in busta paga, l’Iva tornerebbe a essere detraibile nella misura del 40%;

- il costo è fiscalmente deducibile senza limiti di valore massimo, sia pure nella misura del 70%.

La scrittura contabile sarebbe la seguente:

|

Diversi |

A |

Fornitore XY |

24.400 |

|||

|

Autovetture aziendali |

20.000 |

|||||

|

Iva su acquisti detraibile |

4.400 |

Ipotizzando che gli ammortamenti vengano civilisticamente stanziati secondo il medesimo criterio fiscale, al 31 dicembre del primo anno di entrata in funzione del bene si avrebbe:

- ammortamento annuo: 22.000 x 25% : 2 = 2.750

- di cui ammortamento deducibile: 2.750 x 70% = 1.925

- di cui ammortamento non deducibile: 2.750 – 1.925 = 825

La scrittura contabile (ove si intendesse evidenziare separatamente la quota di costo non deducibile) sarebbe la seguente

|

Diversi |

a |

Fondo ammortamento autovetture |

2.750 |

||

|

Ammortamento autovetture deducibile |

825 |

||||

|

Ammortamento autovetture non deducibile |

1.925 |

La cessione del veicolo aziendale

All’atto della cessione, in relazione alle 3 ipotesi sopra differenziate, si possono produrre le seguenti situazioni. Ipotizziamo che:

- il valore di cessione del bene, come da quotazione dei listini di mercato (da intendersi Iva inclusa) è pari a 12.200 euro;

- il valore residuo contabile del bene è pari a 6.000 euro (storico di 24.000 e fondo di 18.000).

Cessione dell’autocarro

Se oggetto della cessione è un autocarro non vi sono particolari problemi, in quanto l’Iva è stata integralmente detratta e il costo integralmente dedotto. Pertanto, si avrà un imponibile di 10.000 oltre a un’Iva di 2.200. Il valore di realizzo è 10.000, mentre il valore residuo è 6.000, quindi si evidenzierà una plusvalenza di 4.000 euro. Contabilmente si avrà:

|

Diversi |

a |

diversi |

|||

|

Fondo ammortamento |

18.000 |

||||

|

Credito verso Cliente XY |

12.200 |

||||

|

Autocarri |

24.000 |

||||

|

Plusvalenza da cessione |

4.000 |

||||

|

Iva a debito |

2.200 |

||||

|

Cessione del veicolo aziendale |

Se oggetto della cessione è una vettura aziendale, l’Iva grava solo sul 40% del valore mentre il restante 60% dell’importo risulta escluso da Iva, e la plusvalenza dovrà essere tassata in proporzione alla percentuale di ammortamenti dedotti rispetto a quelli totali effettuati. Per determinare l’imponibile da assoggettare a Iva si può moltiplicare il valore complessivo di cessione per il parametro 0,367647059. Così, si otterrà un imponibile di 4.485,29 e un’Iva di 986,76; la restante parte del corrispettivo è fuori campo Iva. In merito alla tassazione della plusvalenza, si ipotizzi che, a fronte di un totale di 18.000 di ammortamenti stanziati, siano stati dedotti solo 10.000; pertanto, la percentuale di plusvalenza da tassare è pari al 55,56 del totale. Anche in tal caso, per comodità espositiva, ipotizziamo che il valore di costo fosse di 24.000 e il valore del fondo di 18.000. Pertanto, si avrebbe:

|

Corrispettivo da cessione (Iva compresa) |

12.200,00 |

|

– di cui Iva |

-986,76 |

|

Valore di cessione (imponibile e fuori campo) |

11.213,24 |

|

Valore residuo contabile |

-6.000,00 |

|

Plusvalore |

5.213,24 |

|

– di cui quota imponibile (55,56%) |

2.896,48 |

|

– di cui quota non imponibile (44,44%) |

2.316,76 |

Contabilmente si avrà:

|

Diversi |

a |

diversi |

||||

|

Fondo ammortamento autovetture |

18.000 |

|||||

|

Credito verso Cliente XY |

12.200 |

Autovetture 24.000,00

Plusvalenza da cessione Imp. 2.896,48

Plusvalenza da cessione NI 2.316,76

Iva a debito 986,76

Cessione del veicolo concesso in uso promiscuo al dipendente

Se oggetto della cessione è una vettura data in uso promiscuo al dipendente cui sono state addebitate fatture per l’uso privato, l’Iva è analoga a quella del caso dell’autocarro e la plusvalenza dovrà essere tassata in proporzione alla percentuale di ammortamenti dedotti rispetto a quelli totali effettuati. In merito alla tassazione della plusvalenza, si ipotizzi che, a fronte di un totale di 18.000 di ammortamenti stanziati, siano stati dedotti solo 12.600; pertanto, la percentuale di plusvalenza da tassare è pari al 70% del totale. La plusvalenza, in questo caso, è pari a 10.000 (corrispettivo) – 6.000 (valore residuo) = 4.000. Contabilmente si avrà:

|

Diversi |

a |

diversi |

||||

|

Fondo Ammortamento |

18.000 |

|||||

|

Credito verso Cliente XY |

12.200 |

|||||

|

Autovetture |

24.000 |

|||||

|

Plusvalenza da cessione Imp. |

2.800 |

|||||

|

Plusvalenza da cessione NI |

1.200 |

|||||

|

Iva a debito |

2.200 |

IL TRATTAMENTO DELL’IMMOBILE DEL PROFESSIONISTA AI FINI REDDITUALI

La carenza di specifiche disposizioni che regolano taluni aspetti della determinazione del reddito di lavoro autonomo determina l’insorgere di molti problemi che non trovano una immediata soluzione. Tra questi, certamente, si può annoverare l’intricata gestione dei costi relativi agli immobili dei professionisti, sia per la deduzione del costo di acquisto che per la deduzione delle spese di manutenzione e riparazione. La nozione di immobile strumentale

Diversamente dalle imprese, la norma non fornisce una definizione di immobile strumentale per il lavoratore autonomo; tuttavia, comprendere il concetto può risultare importante, non solo per la deduzione del costo, ma anche per la gestione fiscale di un’eventuale plusvalenza derivante dalla cessione dell’immobile medesimo. Dove non arriva la norma di legge arriva la prassi ufficiale dell’Agenzia delle entrate, in particolare con la risoluzione n. 13/E/2010. Sulla base di tale documento è possibile affermare che, ai fini della determinazione del reddito di lavoro autonomo, un immobile si considera strumentale solo quando è utilizzato direttamente per l’esercizio esclusivo dell’attività artistica e/o professionale. Non rileva, invece, il fatto che nel rogito il soggetto abbia indicato di intervenire come titolare di partita Iva, ovvero con il solo codice fiscale. Pertanto, un fabbricato acquistato prima dell’apertura della partita Iva che fosse utilizzato in modo diretto ed esclusivo per lo svolgimento dell’attività, dovrà essere considerato come strumentale. Diversamente, si considererà come bene appartenente alla sfera privata il fabbricato, acquistato anche in costanza di esercizio dell’attività, utilizzato anche per finalità differenti da quello dello svolgimento dell’attività (e ciò, come noto, potrebbe determinare problemi di “autoconsumo” ai fini Iva e ai fini delle imposte dirette).

La deduzione del costo di acquisto

Nel reddito professionale, le regole di deduzione degli ammortamenti o dei canoni di leasing di un fabbricato sono diversamente regolate in relazione al momento di acquisto (o di sottoscrizione del contratto di locazione finanziaria) del bene stesso, con una situazione che risulta sempre difficoltosa da ricordare. Per facilitare la comprensione, si può ricorrere alle tabelle che seguono, distinguendo il caso di utilizzo esclusivo per lo svolgimento dell’attività, da quello dell’utilizzo promiscuo (ossia l’immobile adibito tanto ad abitazione quanto all’attività professionale).

|

Immobili esclusivamente strumentali: deduzione degli ammortamenti |

||

|

Acquistati sino al 14 giugno 1990 |

Deducibili gli ammortamenti dal 1985 |

|

|

Acquistati dal 15 giugno 1990 al 31 dicembre 2006 |

Non deducibili ammortamenti Deducibile importo pari alla rendita catastale solo fino al 31 dicembre 1992 |

|

|

Acquistati dal 1° gennaio 2007 al 31 dicembre 2009 |

Deducibili gli ammortamenti, ma la quota ridotta ad 1/3 del limite tabellare nel triennio 2007-2009 |

|

|

Acquistati dal 1° gennaio 2010 |

Non deducibili ammortamenti |

|

|

Nota bene: in caso di utilizzo promiscuo del fabbricato, si deduce il 50% della rendita catastale del fabbricato, a condizione che il contribuente non disponga nel medesimo Comune di altro immobile adibito esclusivamente all’esercizio dell’attività professionale |

||

|

Immobili esclusivamente strumentali: deduzione dei canoni leasing |

||

|

Contratti stipulati fino al 1° marzo 1989 |

Canoni deducibili per cassa Nessun vincolo sulla durata minima del contratto |

|

|

Uso promiscuo: deduzione 50% rendita catastale |

||

|

Contratti stipulati dal 2 marzo 1989 al 14 giugno 1990 |

Canoni deducibili per competenza Durata minima del contratto: 8 anni |

|

|

Uso promiscuo: deduzione 50% rendita catastale |

||

|

Contratti stipulati dal 15 giugno 1990 al 31 dicembre 2006 |

Canoni non deducibili Deducibile importo pari alla rendita catastale |

|

|

Uso promiscuo: deduzione 50% rendita catastale |

||

|

Contratti stipulati dal 1° gennaio 2007 al 31 dicembre 2009 |

Canoni deducibili per competenza, ridotti a 1/3 nel triennio 2007-2009 Contratto con durata minima pari alla metà del periodo di ammortamento, con minimo di 8 anni e massimo di 15 Indeducibile quota capitale del canone riferito al terreno |

|

|

Uso promiscuo: deduzione 50% canone alle medesime condizioni |

||

|

Contratti stipulati dal 1° gennaio 2010 al 31 dicembre 2013 |

Canoni non deducibili Non deducibile nemmeno la rendita catastale |

|

|

Uso promiscuo: nessuna deduzione |

||

|

Contratti stipulati dal 1° gennaio 2014 |

Canoni deducibili per competenza, per un periodo non inferiore a 12 anni, a prescindere dalla durata del contratto. Indeducibile quota capitale del canone riferito al terreno |

|

|

Uso promiscuo: deduzione 50% canone alle medesime condizioni |

||

|

Nota bene: le deduzioni dei canoni di competenza per l’immobile ad uso promiscuo spettano a condizione che il contribuente non disponga nel medesimo Comune di altro immobile adibito esclusivamente all’esercizio dell’attività professionale |

||

Le spese di ammodernamento, ristrutturazione e manutenzione

Oltre alla difficoltà sopra espressa in merito alla deduzione del costo di acquisizione degli immobili, ulteriori problemi insorgono in merito alle spese sostenute per la manutenzione dei medesimi.

Innanzitutto, al fine di chiarire i termini più oltre utilizzati, dobbiamo affermare che:

- le spese non incrementative sono quelle che per loro natura non sarebbero imputabili ad incremento del costo dei beni cui si riferiscono;

- le spese incrementative sono quelle che – incidendo sugli elementi strutturali – determinano un significativo incremento della capacità produttiva o della vita utile del bene.

Anche in tal caso, può essere utile ricorrere a una schematizzazione con l’ausilio di una tabella.

|

Spese di manutenzione su immobili |

|||

|

Spese non incrementative |

Su immobili propri |

deducibili nel periodo di sostenimento, nel limite del 5% del valore dei beni materiali ammortizzabili al 1° gennaio |

|

|

Su immobili di terzi |

l’eccedenza è deducibile in 5 quote annuali costanti |

||

|

Spese incrementative |

Su immobili propri |

Acquisto fino al 14 giugno 1990 |

Si sommano al bene e si deducono come ammortamenti |

|

Acquisto nel periodo 15 giugno 1990 / 31 dicembre 2006 |

Si deducono in 5 quote annuali di pari importo |

||

|

Acquisto nel periodo 1° gennaio 2007 / 31 dicembre 2009 |

Si sommano al bene e si deducono come ammortamenti |

||

|

Acquisto dal 1° gennaio 2010 |

|

||

|

Acquisiti a titolo gratuito |

|||

|

Su immobili di terzi |

Condotti in comodato |

||

|

Condotti in locazione |

|||

|

Nota bene: nel caso di utilizzo promiscuo, la deduzione risulta ridotta al 50% |

|||

La cessione del contratto di leasing

Da sempre si è dubitato, in dottrina, in merito alla rilevanza fiscale del provento derivante dalla cessione del contratto di leasing nell’ambito del lavoro autonomo. L’articolo 54, comma 1-quater, Tuir, stabilisce che concorrono a formare il reddito di lavoro autonomo i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all’attività artistica o professionale. Tale disposizione è stata introdotta nel 2006 e la Relazione illustrativa che ha accompagnato il testo di legge precisava che, con tale norma, si prevede la tassazione della fattispecie di cessione della clientela e di altri elementi immateriali comunque riferibili all’attività artistica o professionale (ad esempio, cessione del marchio, assunzione di obbligo di non effettuare attività in concorrenza nella medesima zona, eccetera). Secondo l’Agenzia delle entrate (risposta a interpello n. 209/E/2020), il Legislatore ha inteso ampliare il novero dei compensi percepiti nell’ambito dell’attività di lavoro autonomo, proponendo una elencazione del tutto esemplificativa e non esaustiva. L’Agenzia delle entrate sancisce che, con il richiamo agli “elementi immateriali comunque riferibili all’attività artistica o professionale“, il Legislatore ha inteso annoverare qualsiasi elemento “intangibile” la cui cessione da parte del professionista determina la percezione di un corrispettivo nell’ambito della normale attività professionale. Ne consegue che nell’articolo 54, comma 1-quater, Tuir, possono essere ricondotti anche i corrispettivi percepiti a seguito della cessione di contratti di leasing, aventi ad oggetto beni strumentali, per l’esercizio dell’attività di lavoro autonomo. Infatti, in tal caso, l’importo percepito a fronte del contratto rappresenta il corrispettivo dovuto dal cessionario per subentrare nei diritti e negli obblighi (quali elementi immateriali) derivanti dal contratto esistente. Per meglio precisare, il corrispettivo derivante dalla cessione di un contratto di leasing relativo a un immobile utilizzato per l’esercizio dell’attività professionale, si configura come cessione di “elementi immateriali“, attratta a tassazione; ove il compenso sia percepito in unica soluzione, lo stesso potrà essere assoggettato a tassazione separata. Si noti che, diversamente da quanto accade nel reddito di impresa, ciò che viene tassato è il corrispettivo e non la sopravvenienza attiva quantificata secondo le regole dettate dall’articolo 88, Tuir.

LA RATEIZZAZIONE DEI DEBITI ISCRITTI A RUOLO

Sul sito dell’Agenzia entrate-Riscossione, nella sezione rateizzazione, sono disponibili i seguenti modelli utili alla rateizzazione degli importi iscritti a ruolo:

- R1 – Richiesta o proroga di rateizzazione ordinaria importi fino a 120.000 euro per tutti i soggetti;

- R2 – Richiesta o proroga di rateizzazione ordinaria importi superiori a 120.000 euro per le persone fisiche e le ditte individuali in regime fiscale;

- R3 – Richiesta o proroga di rateizzazione ordinaria per importi superiori a 120.000 euro per tutte le persone giuridiche (società, associazioni, enti) e le ditte individuali in contabilità ordinaria;

- R4 – Richiesta o proroga di rateizzazione straordinaria (max 120 rate) – debiti di qualsiasi importo per le persone fisiche e le ditte individuali in regime fiscale semplificato;

- R5 – Richiesta o proroga di rateizzazione straordinaria (max 120 rate) – debiti di qualsiasi importo per le persone giuridiche (società, associazioni, enti) e le ditte individuali in contabilità ordinaria.

|

La richiesta di rateizzazione è “libera”, senza l’obbligo di produrre alcun allegato, per importi iscritti a ruolo pari complessivamente a 120.000 euro. Le richieste di rateizzazione per importi superiori a 120.000 euro e quelle di proroga di una rateizzazione di qualsiasi importo, invece, vengono analizzate secondo i parametri dell’indice di liquidità (che deve essere inferiore a quello eventualmente già presentato in caso di proroga) e dell’Indice Alfa (il cui valore determina soltanto il numero massimo di rate concedibili). |

L’istanza di rateizzazione può essere presentata, alternativamente:

- direttamente online, tramite il servizio “Rateizza adesso” presente nell’area riservata;

- tramite pec, insieme alla copia del documento di identità, all’indirizzo pec della Direzione Regionale relativa alla provincia di emissione della cartella/avviso di cui si chiede la rateizzazione;

- agli sportelli dell’Agenzia entrate-Riscossione.

Una volta ottenuto il provvedimento che definisce il piano rateale dei pagamenti, la decadenza per inadempienza dal piano di rateizzazione si concretizza a fronte del mancato pagamento di 8 rate anche non consecutive. Se si decade dal beneficio della rateizzazione, il debitore è considerato in mora a partire dall’ultima rata pagata e, pertanto, da tale data sono dovuti gli interessi di mora.

La delega a un intermediario

Ciascun contribuente può delegare un intermediario abilitato all’accesso e alla gestione della propria posizione debitoria con l’Agenzia entrate Riscossione per un periodo di 2 anni. La delega si conferisce compilando il modello DP1 disponibile al link https://www.agenziaentrateriscossione.gov.it/export/.files/it/DP1.pdf.

L’intermediario potrà visualizzare on-line la situazione debitoria e utilizzare i seguenti servizi dispositivi:

- pagare cartelle e avvisi di pagamento;

- ottenere la rateizzazione per importi fino a euro 120.000;

- trasmettere istanze di sospensione legale della riscossione;

- chiedere informazioni specifiche sulla situazione debitoria, cartelle, rateizzazioni, e procedure di riscossione.

La documentazione necessaria per la rateizzazione dei debiti di importo superiore a 120.000 euro

Le società di capitali, le società di persone, le cooperative e mutue assicuratrici e le ditte individuali in contabilità ordinaria, in caso di richiesta di dilazione per importi complessivi superiori a 120.000 euro, devono ricadere in una momentanea situazione di obiettiva difficoltà finanziaria per avere accesso alla dilazione, dimostrabile mediante un valore dell’indice di liquidità inferiore a 1. In presenza di un valore dell’indice di liquidità pari o superiore a 1, non sussiste il requisito della temporanea difficoltà e non è fruibile la rateizzazione del debito. Se l’Indice di liquidità ha un valore che consente la concessione di un piano di rateazione, il numero delle rate mensili concedibili viene determinato secondo il valore dell’Indice Alfa. Per le persone fisiche e le ditte individuali in regime fiscale semplificato, invece, le richieste di rateizzazione per importi complessivi superiori a 120.000 euro necessitano la presentazione dell’Isee.

Se la società si trova in stato di liquidazione, è inoltre necessario produrre una relazione sottoscritta da un professionista nella quale attestare i motivi che determinano l’impossibilità di fare fronte al pagamento e la presenza di elementi dell’attivo patrimoniale idonei ad assicurare il soddisfacimento dei creditori sociali. In ogni caso, se la società è in liquidazione, il numero massimo delle rate mensili concedibili è pari a 24.

In presenza dei presupposti di legge, potranno essere inoltre concessi dall’Agenzia delle entrateRiscossione:

- una proroga della dilazione già accordata, in caso di peggioramento della temporanea

difficoltà finanziaria;

- una rateazione straordinaria, accertata l’impossibilità ad assolvere il debito secondo il piano di rateazione ordinario.

La decadenza per inadempienza dei piani a causa del mancato pagamento delle rate

La decadenza per inadempienza dal piano di rateizzazione si concretizza a fronte del mancato pagamento di un diverso numero di rate, anche non consecutive, in ragione della data di presentazione dell’istanza, indipendentemente dalla tipologia dell’istanza stessa (ordinaria o straordinaria). Più precisamente:

- per le rateizzazioni in essere all’8 marzo 2020 (21 febbraio 2020 nel caso di soggetti residenti nella cosiddetta ex “zona rossa”), la decadenza si concretizza al mancato pagamento di 18 rate anche non consecutive;

- per le rateizzazioni concesse dopo l’8 marzo 2020 e richieste fino al 31 dicembre 2021, la decadenza si concretizza al mancato pagamento di 10 rate anche non consecutive;

- per le rateizzazioni presentate e concesse successivamente al 1° gennaio 2022, la decadenza si concretizza al mancato pagamento di 5 rate anche non consecutive;

- per le rateizzazioni presentate dal 16 luglio 2022, la decadenza si concretizza al mancato pagamento di 8 rate anche non consecutive.

In caso di decadenza per inadempienza:

- per i piani di rateizzazione richiesti prima del 16 luglio 2022 è possibile essere riammessi all’istituto della rateizzazione solo dopo aver regolarizzato l’importo delle rate scadute, calcolate alla data di presentazione della nuova richiesta di rateizzazione;

- per i piani di rateizzazione richiesti dal 16 luglio 2022 i carichi non potranno essere nuovamente rateizzati.

La compensazione dei crediti vantati verso le P.A. con i debiti iscritti a ruolo

Il nuovo articolo 28-quater, D.P.R. 602/1973 ha reintrodotto la possibilità di compensare i crediti non prescritti, certi, liquidi ed esigibili vantati da imprese e professionisti nei confronti della P.A. con le somme dovute a seguito di iscrizione a ruolo. Nel precedente testo dell’articolo 28-quater era previsto che potessero provvedere alla compensazione solo i crediti commerciali delle imprese: ora la misura è aperta anche per i crediti derivanti da prestazioni professionali. Per procedere a formalizzare la compensazione è, prioritariamente, indispensabile che l’amministrazione interessata, cioè quella per cui sono stati effettuati i lavori o eseguite le prestazioni professionali, certifichi il credito. Per richiedere la certificazione è a disposizione la piattaforma informatica del Mef – Dipartimento della ragioneria generale dello Stato – all’indirizzo: http://certificazionecrediti.mef.gov.it/CertificazioneCredito/home.xhtml.

|

Dal 1° gennaio 2023 è possibile compensare i debiti affidati all’Agenzia entrateRiscossione entro il 31 dicembre 2021. |

La tipologia dei carichi per i quali è possibile effettuare la compensazione con crediti vantati verso la P.A. è indicata dall’Agenzia delle entrate-Riscossione al link

https://www.agenziaentrateriscossione.gov.it/it/imprese/Compensazioni/CompensazioniConCrediti

VersoLaPA/.

PRINCIPALI SCADENZE DAL 16 AGOSTO AL 15 SETTEMBRE 2023

Di seguito evidenziamo i principali adempimenti dal 16 agosto al 15 settembre 2023, con il commento dei termini di prossima scadenza.

Si segnala ai Signori clienti che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’articolo 7, D.L. 70/2011.

SCADENZE FISSE

Versamenti Iva mensili e trimestrali

Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di luglio. I contribuenti Iva mensili che hanno affidato a terzi la contabilità

(articolo 1, comma 3, D.P.R. 100/1998) versano oggi l’Iva dovuta per il secondo

21 mese precedente. Scade anche il termine di versamento dell’Iva a debito riferita al agosto secondo trimestre 2023 per i contribuenti Iva trimestrali.

Versamento dei contributi Inps

Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, del contributo alla gestione separata Inps, con riferimento al mese di luglio, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata

|

e continuativa, ai compensi occasionali, e ai rapporti di associazione in partecipazione. Versamento dei contributi Inail Scade oggi il termine per il versamento della terza rata del premio Inail per la quota di regolazione del 2022 e la quota di acconto del 2023. Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese di luglio: