Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

|

FABBRICATI DA DEMOLIRE |

|

Cessione di fabbricato da demolire non deve essere tassata come area edificabile Con la risoluzione n. 395/E/2008 l’Agenzia delle entrate aveva chiarito che la vendita a titolo oneroso di fabbricati ricadenti in un’area oggetto di un piano di recupero è riconducibile alla fattispecie di cessione di terreno suscettibile di utilizzazione edificatoria di cui all’articolo 67, comma 1, lettera b), D.P.R. 917/1986, con conseguente tassazione della plusvalenza a prescindere dal periodo di possesso del cespite. L’interpretazione seguita dall’Amministrazione finanziaria non ha trovato conferma nella giurisprudenza di legittimità secondo cui se oggetto del trasferimento a titolo oneroso è un edificio, detto trasferimento non può mai essere riqualificato come cessione di area edificabile, nemmeno quando l’edificio è destinato alla successiva demolizione e ricostruzione ovvero quando l’edificio non assorbe la capacità edificatoria del lotto su cui insiste. In considerazione dell’indirizzo assunto dalla giurisprudenza di legittimità, da ritenersi consolidato, e tenuto conto dei pareri con cui l’Avvocatura generale dello Stato ha ritenuto non opportuna la prosecuzione in cassazione dei giudizi in materia, l’Agenzia delle entrate afferma che devono considerarsi superate le indicazioni contenute nella risoluzione n. 395/E/2008 e, più in generale, non ulteriormente sostenibili le pretese dell’Amministrazione in contrasto con i principi espressi dalla giurisprudenza richiamata. (Agenzia delle entrate, circolare n. 23/E, 29/07/2020) |

|

ONERI DEDUCIBILI E DETRAIBILI |

|

Indicazioni sugli oneri deducibili e detraibili e sui crediti di imposta da dichiarare per periodo di imposta 2019 L’Agenzia delle entrate ha trattato in una corposa circolare di 411 pagine le disposizioni riguardanti oneri deducibili, oneri detraibili e crediti di imposta da dichiarare per i redditi delle persone fisiche per il periodo di imposta 2019. La circolare richiama i documenti di prassi da ritenersi ancora attuali e fornisce nuovi chiarimenti in merito alle modifiche normative intervenute, rilevanti per la dichiarazione dei redditi. (Agenzia delle entrate, circolare n. 19/E, 08/07/2020) |

|

SPLIT PAYMENT |

|

Proroga dell’autorizzazione per l’applicazione del meccanismo dello split payment fino al 30 giugno 2023 L’Italia è stata autorizzata a continuare ad applicare lo split payment fino al 30 giugno 2023. La Commissione Europea ha adottato la proposta del Consiglio che estende l’autorizzazione concessa all’Italia per l’applicazione dello split payment come misura speciale di deroga a quanto previsto dalla Direttiva 2006/112/Ce in materia di Iva. Il meccanismo della scissione dei pagamenti è stato introdotto dalla L. 190/2014 alle operazioni effettuate nei confronti della P.A. e altri enti e società, secondo quanto previsto dall’articolo 17-ter, D.P.R. 633/1972. (Consiglio dell’Unione Europea, decisione 1105 del 24/07/2020, G.U.C.E. n. 242 del 28/07/2020) |

|

CONTRIBUTO A FONDO PERDUTO |

|

Nuovi chiarimenti ai fini della fruizione del contributo di cui all’articolo 25, D.L. 34/2020 A seguito delle indicazioni fornite con la circolare n. 15/E/2020, l’Agenzia delle entrate ha risposto a ulteriori esigenze di chiarimenti, in merito all’ambito soggettivo, ai requisiti di accesso al contributo, alla verifica della riduzione del fatturato, all’elenco dei comuni interessati dagli stati di emergenza, alle modalità di restituzione del contributo qualora fruito e non spettante e ai soggetti la cui attività risulti cessata alla data di presentazione dell’istanza. Le istanze telematiche possono |

|

essere inviate fino al 13 agosto 2020. (Agenzia delle entrate, circolare n. 22/E, 21/07/2020) |

|

REDDITO DI LAVORO AUTONOMO |

|

Il corrispettivo che deriva dalla cessione di un contratto di leasing è soggetto a tassazione L’Agenzia delle entrate ha confermato che i corrispettivi percepiti a seguito della cessione di contratti di leasing, aventi a oggetto beni strumentali per l’esercizio dell’attività di lavoro autonomo, vanno assoggettati a tassazione. L’importo percepito dal cedente rappresenta il corrispettivo dovuto dal cessionario per subentrare nei diritti e negli obblighi, quali elementi immateriali, derivanti dal contratto esistente. L’articolo 54, comma 1-quater, D.P.R. 917/1986 ricomprende qualsiasi elemento intangibile la cui cessione da parte del professionista determina la percezione di un corrispettivo nell’ambito dell’attività di lavoro autonomo. È prevista la facoltà sancita dall’articolo 17, comma 1, lettera g-ter, D.P.R. 917/1986 di assoggettare a tassazione separata i corrispettivi in commento, solo nel caso in cui siano percepiti in unica soluzione. (Agenzia delle entrate, risposta n. 209, 13/07/2020) |

|

DETRAZIONI IRPEF |

|

Pagamento di oneri detraibili mediante l’applicazione di un Istituto di moneta elettronica L’articolo 1, comma 679, L. 160/2019 ha introdotto una nuova facoltà (dalla quale sono escluse spese per farmaci, dispositivi medici e prestazioni sanitarie rese da strutture pubbliche o private accreditate) per fruire della detrazione Irpef per gli oneri indicati dall’articolo 15, D.P.R. 917/1986. In particolare, la disposizione prevede che l’agevolazione spetti se il pagamento è stato realizzato con versamento bancario o postale o mediante altri sistemi di pagamento previsti dall’articolo 23, D.Lgs. 241/1997 o carte di credito e prepagate, assegni bancari e circolari o altri sistemi alternativi. In particolare, l’Istituto di moneta elettronica cui si fa riferimento fornisce agli utenti un’app che consente transazioni di denaro tramite smartphone, senza ricorrere a carte di credito o di debito e senza necessità di un dispositivo dotato di tecnologia Nfc. Per aderire al servizio, specifica l’Agenzia, occorre aprire un account e collegarlo al proprio conto corrente bancario. L’Istituto traccia i pagamenti, come un e-payment, e le ricevute sono disponibili nella sezione del profilo dell’applicazione. L’Agenzia delle entrate ritiene che si tratti di un sistema che garantisce i requisiti di tracciabilità dei pagamenti previsti dalla norma solo se dalle rilevazioni contabili del conto corrente della banca a cui l’Istituto di moneta elettronica è collegato, o dalle transazioni dell’applicazione sia possibile garantire la tracciabilità e l’identificazione dell’autore dell’operazione. Di conseguenza, il sistema di pagamento in oggetto non preclude la detrazione del 19% per la spesa sostenuta dal contribuente e, in caso di richiesta da parte del Fisco, o dei Caf o dei professionisti abilitati per l’apposizione del visto di conformità, l’istante dovrà esibire il documento fiscale che attesti l’onere sostenuto, l’estratto del conto corrente della banca a cui l’Istituto di moneta elettronica è collegato, se completo di tutte le informazioni circa il beneficiario del pagamento e, in caso di informazioni mancanti, anche la copia delle ricevute dei pagamenti presenti nell’applicazione. (Agenzia delle entrate, risposta n. 230, 29/07/2020) |

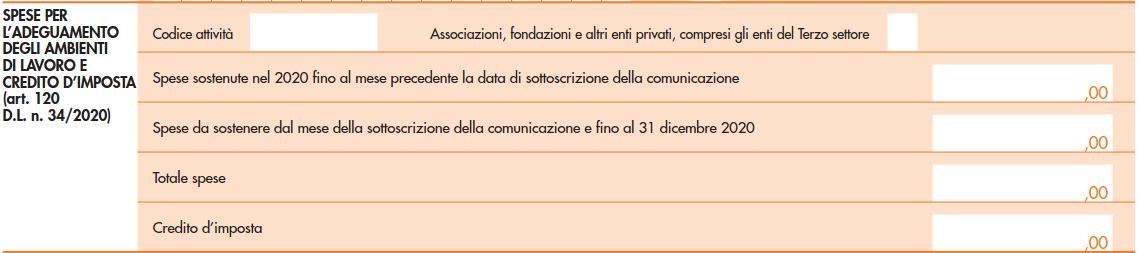

BONUS SANIFICAZIONE E ADEGUAMENTO LUOGHI DI LAVORO: I CHIARIMENTI DELLE ENTRATE

Il Decreto Rilancio prevede 2 specifiche agevolazioni connesse con le spese sostenute per fronteggiare l’emergenza Codiv-19; in particolare:

- l’articolo 120 istituisce un credito di imposta per l’adeguamento degli ambienti di lavoro, di natura selettiva, in quanto riservato solo ad alcuni soggetti;

- l’articolo 125, invece, crea un credito di imposta per la sanificazione e l’acquisto di dispositivi di protezione.

Con provvedimento del 10 luglio 2020 l’Agenzia delle entrate ha definito i criteri e le modalità di applicazione e fruizione di tali crediti, mentre la circolare n. 20/E/2020, di pari data, ha fornito alcuni chiarimenti di natura applicativa.

Credito imposta per adeguamento luoghi di lavoro

Il credito di imposta per l’adeguamento degli ambienti di lavoro è riconosciuto a favore degli operatori con attività aperte al pubblico, a fronte delle spese sostenute per gli interventi necessari al rispetto delle prescrizioni sanitarie e delle misure di contenimento contro la diffusione del virus. Ne sono beneficiari “i soggetti esercenti attività d’impresa, arte o professione in luoghi aperti al pubblico, le associazioni, le fondazioni e gli altri enti privati, compresi gli enti del Terzo settore“.

Si tratta, dunque, di una misura che tende a fornire un aiuto a fronte del sostenimento delle spese necessarie alla riapertura in sicurezza delle attività, tipicamente bar, ristoranti, alberghi, teatri e cinema. Dunque, deve trattarsi di attività di impresa, arte o professione (oltre al caso di associazioni, fondazioni e altri enti) esercitate in luogo aperto al pubblico, ovvero in luogo al quale il pubblico possa liberamente accedere, senza limite o nei limiti della capienza, ma solo in certi momenti o alle condizioni poste da chi sovrintende il luogo. I destinatari possono essere:

- imprenditori individuali, Snc e Sas, indipendentemente dal regime contabile adottato (compresi, minimi, forfettari, imprenditori agricoli);

- enti e società indicati nell’articolo 73, comma 1, lettere a) e b), Tuir;

- stabili organizzazioni di soggetti non residenti di cui alla lettera d), del comma 1, dell’articolo 73, Tuir;

- persone fisiche e delle associazioni di cui all’articolo 5, comma 3, lettera c), Tuir che esercitano arti e professioni, producendo reddito di lavoro autonomo ai sensi dell’articolo 53, Tuir.

Ne sono esclusi, invece, i soggetti che svolgono in modo occasionale attività di impresa o di lavoro autonomo. Tali soggetti devono svolgere effettivamente una delle attività ammissibili, le quali sono individuate nell’allegato 1 in parola sulla base della relativa classificazione ATECO 2007, come da tabella di seguito riportata.

|

CODICE ATECO 2007 |

DENOMINAZIONE |

|

551000 |

alberghi |

|

552010 |

villaggi turistici |

|

552020 |

ostelli della gioventù |

|

552030 |

rifugi di montagna |

|

552040 |

colonie marine e montane |

|

552051 |

affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence |

|

552052 |

attività di alloggio connesse alle aziende agricole |

|

553000 |

aree di campeggio e aree attrezzate per camper e roulotte |

|

559010 |

gestione di vagoni letto |

|

559020 |

alloggi per studenti e lavoratori con servizi accessori di tipo alberghiero |

|

561011 |

ristorazione con somministrazione |

|

561012 |

attività di ristorazione connesse alle aziende agricole |

|

561020 |

ristorazione senza somministrazione con preparazione di cibi da asporto |

|

561030 |

gelaterie e pasticcerie |

|

561041 |

gelaterie e pasticcerie ambulanti |

|

561042 |

ristorazione ambulante |

|

561050 |

ristorazione su treni e navi |

|

562100 |

catering per eventi, banqueting |

|

562910 |

mense |

|

562920 |

catering continuativo su base contrattuale |

|

563000 |

bar e altri esercizi simili senza cucina |

|

591400 |

attività di proiezione cinematografica |

|

791100 |

attività delle agenzie di viaggio |

|

791200 |

attività dei tour operator |

|

799011 |

servizi di biglietteria per eventi teatrali, sportivi ed altri eventi ricreativi e d’intrattenimento |

|

799019 |

altri servizi di prenotazione e altre attività di assistenza turistica non svolte dalle agenzie di viaggio NCA |

|

799020 |

attività di guide e degli accompagnatori turistici |

|

823000 |

organizzazione di convegni e fiere |

|

900101 |

attività nel campo della recitazione |

|

900109 |

altre rappresentazioni artistiche |

|

900201 |

noleggio con operatore di strutture ed attrezzature per manifestazioni e spettacoli |

|

900202 |

attività nel campo della regia |

|

900209 |

altre attività di supporto alle rappresentazioni artistiche |

|

900400 |

gestione di teatri, sale da concerto e altre strutture artistiche |

|

910100 |

attività di biblioteche ed archivi |

|

910200 |

attività di musei |

|

910300 |

gestione di luoghi e monumenti storici e attrazioni simili |

|

910400 |

attività degli orti botanici, dei giardini zoologici e delle riserve naturali |

|

932100 |

parchi di divertimento e parchi tematici |

|

932920 |

gestione di stabilimenti balneari: marittimi, lacuali e fluviali |

|

960420 |

stabilimenti termali |

Le spese in relazione alle quali spetta il credito d’imposta per l’adeguamento degli ambienti di lavoro sono suddivise in 2 gruppi: quello degli interventi agevolabili e quello degli investimenti agevolabili.

|

Interventi agevolabili |

gli interventi agevolabili sono quelli necessari al rispetto delle prescrizioni sanitarie e delle misure finalizzate al contenimento della diffusione del virus SARS-Co V-2, tra cui rientrano espressamente: |

|

|

A) |

quelli edilizi necessari per il rifacimento di spogliatoi e mense, per la realizzazione di spazi medici, di ingressi e spazi comuni, nonché per l’acquisto di arredi di sicurezza. Sono ricomprese in tale insieme gli interventi edilizi funzionali alla riapertura o alla ripresa dell’attività, fermo restando il rispetto della disciplina urbanistica; |

|

|

B) |

gli interventi per l’acquisto di arredi finalizzati a garantire la riapertura delle attività commerciali in sicurezza (cosiddetti “arredi di sicurezza”) |

|

|

Investimenti agevolabili |

gli investimenti agevolabili sono quelli connessi ad attività innovative, tra cui sono ricompresi quelli relativi allo sviluppo o l’acquisto di strumenti e tecnologie necessarie allo svolgimento dell’attività lavorativa e per l’acquisto di apparecchiature per il controllo della temperatura (c.d. termoscanner) dei dipendenti e degli utenti. In merito alle nozioni di “innovazione” o “sviluppo”, occorre fare riferimento agli investimenti che permettono di acquisire strumenti o tecnologie che possono garantire lo svolgimento in sicurezza dell’attività lavorativa da chiunque prestata (ad esempio: titolari, soci, dipendenti, collaboratori), siano essi sviluppati internamente o acquisiti esternamente. Ad esempio, rientrano nell’agevolazione i programmi software, i sistemi di videoconferenza, quelli per la sicurezza della connessione, nonché gli investimenti |

|

|

necessari per consentire lo svolgimento dell’attività lavorativa in smart working |

||

L’ammontare del credito d’imposta in parola corrisponde:

- al 60% delle spese ammissibili sostenute (da intendersi come criterio di cassa o di competenza, a seconda dei casi) nel 2020 (per l’intero anno);

- per un massimo di 80.000 euro (al netto dell’Iva, salvo se indetraibile).

Il credito d’imposta per l’adeguamento degli ambienti di lavoro è utilizzabile (dopo il sostenimento della spesa):

- esclusivamente in compensazione (utilizzando un apposito codice tributo e senza applicazione dei noti limiti di importo); o, in alternativa

- entro il 31 dicembre 2021, può essere ceduto, anche parzialmente, ad altri soggetti, ivi compresi istituti di credito e altri intermediari finanziari, con facoltà di successiva cessione del credito.

La norma prevede che il credito potrà essere utilizzato in compensazione da parte del beneficiario, ovvero da parte dei cessionari dello stesso, solo a decorrere dal 1° gennaio 2021 e non oltre il 31 dicembre 2021, previo regolare invio della comunicazione di cui si dirà.

Il credito spettante e i corrispondenti utilizzi andranno indicati nel quadro RU della dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020, specificando sia la quota compensata tramite modello F24 sia la quota ceduta.

Per la fruizione del bonus è necessario inviare all’Agenzia delle entrate una comunicazione telematica oggetto del citato provvedimento del 10 luglio 2020, nel periodo dal 20 luglio 2020 al 30 novembre 2021 all’interno della quale vanno indicate:

- le spese sostenute;

- quelle che si prevede di sostenere entro il 31 dicembre 2020.

Solo nel caso di invio dopo il 31 dicembre 2020, sono indicate esclusivamente le spese ammissibili già sostenute nel 2020.

Nello stesso arco temporale, è possibile inviare:

- una nuova comunicazione, integralmente sostitutiva della precedente;

- la rinuncia integrale al credito d’imposta precedentemente comunicato.

Nel caso in cui il credito originariamente presentato risultasse ceduto, non è ammessa né la comunicazione sostitutiva, né la rinuncia. I beneficiari indicano sul modello il tipo di attività economica svolta, sotto forma di uno dei codici contenuto nell’elenco allegato al provvedimento; in caso di discordanza, la comunicazione viene rifiutata.

|

Compensazione |

|

|

|

3) |

non si devono osservare i limiti massimi di cui alla L. 388/2000, né quelli specifici relativi ai crediti di imposta emergenti dal quadro RU del modello dichiarativo |

|

|

Cessione |

1) |

sino alla data del 31 dicembre 2021, i beneficiari del credito di imposta possono optare per la cessione, anche parziale, del credito stesso ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari. |

|

2) |

la cessione può riguardare esclusivamente la quota del credito relativa alle spese effettivamente sostenute entro i limiti dell’importo massimo fruibile. |

|

|

3) |

la comunicazione della cessione all’Agenzia avviene esclusivamente a cura del soggetto cedente, a decorrere dal 1° ottobre 2020, ovvero, se la comunicazione è inviata successivamente al 30 settembre 2020, a decorrere dal giorno lavorativo successivo alla corretta ricezione della comunicazione stessa. |

|

|

4) |

il cessionario, ai fini di una conferma, è tenuto a comunicare l’accettazione del credito ceduto utilizzando direttamente le funzionalità dell’Agenzia. Il cessionario utilizza il credito d’imposta esclusivamente in compensazione nel periodo che va dal 1° gennaio al 31 dicembre 2021. |

|

|

5) |

in alternativa all’utilizzo diretto in compensazione, i cessionari possono ulteriormente cedere i crediti d’imposta ad altri soggetti. La comunicazione dell’ulteriore cessione del credito avviene esclusivamente da parte del soggetto cedente con le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate. |

|

|

6) |

il successivo cessionario utilizza il credito d’imposta secondo gli stessi termini, modalità e condizioni applicabili al cedente, dopo l’accettazione della cessione (sempre telematica). |

|

Credito di imposta per la sanificazione e acquisto dispositivi di protezione

L’articolo 125, Decreto Rilancio assegna un credito d’imposta in favore di taluni soggetti, nella misura del 60% delle spese per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti. I beneficiari sono i “soggetti esercenti attività d’impresa, arti e professioni, gli enti non commerciali, compresi gli enti del Terzo settore e gli enti religiosi civilmente riconosciuti“. Può trattarsi di imprenditori individuali e Snc e Sas che producono reddito d’impresa indipendentemente dal regime contabile adottato, enti e società indicati nell’articolo 73, comma 1, lettere a) e b), Tuir, stabili organizzazioni di soggetti non residenti di cui alla lettera d), del comma 1, dell’articolo 73, Tuir, persone fisiche e associazioni di cui all’articolo 5, comma 3, lettera c), Tuir che esercitano arti e professioni, producendo reddito di lavoro autonomo ai sensi dell’articolo 53, Tuir, enti non commerciali, compresi gli enti del Terzo settore, enti religiosi civilmente riconosciuti (per gli enti non conta il tipo di attività svolte).

Sono compresi i forfetari, i minimi, gli imprenditori e le imprese agricole, sia quelle che determinano per regime naturale il reddito su base catastale, sia quelle che producono reddito d’impresa. Sono invece esclusi coloro che svolgono le predette attività in via occasionale.

Il credito d’imposta spetta in relazione alle “spese sostenute nel 2020 per la sanificazione degli ambienti e degli strumenti utilizzati, nonché per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti”. La norma contiene un elenco esemplificativo delle spese:

|

a |

Spese sostenute per la sanificazione degli ambienti nei quali è esercitata l’attività lavorativa e istituzionale o per la sanificazione degli strumenti utilizzati nell’ambito di tali attività. |

|

|

In particolare:

|

||

|

b |

Spese sostenute per l’acquisto di: |

|

|

1 |

dispositivi di protezione individuale, quali mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea. La norma richiede la conformità ai requisiti essenziali di sicurezza previsti dalla normativa europea, si ritiene che solo in presenza di tale documentazione le relative spese sono considerate ammissibili ai fini del credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione. Ai fini delle attività di controllo, pertanto, sarà necessario che i fruitori conservino la documentazione attestante la conformità alla normativa europea. La norma, nel suo dato letterale, si riferisce agli “strumenti utilizzati nell’ambito” dell’attività lavorativa e istituzionale, non distinguendo tra uso sanitario o altro uso, sempre che l’attrezzatura sia inerente all’attività oggetto di agevolazione |

|

|

2 |

prodotti detergenti e disinfettanti |

|

|

3 |

dispositivi di sicurezza diversi da quelli precedenti, quali termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione |

|

|

4 |

dispostivi atti a garantire la distanza di sicurezza interpersonale, quali barriere e pannelli protettivi, ivi incluse le eventuali spese di installazione |

|

L’ammontare cui parametrare il credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione è rappresentato dalle spese oggetto dell’agevolazione qualora sostenute nell’anno solare 2020 (dal 1° gennaio 2020 al 31 dicembre 2020) dai soggetti beneficiari. La norma dispone che tale credito d’imposta:

- non può superare la misura di 60.000 euro (riferito al credito e non alle spese che, di fatto, rilevano sino a 100.000 euro) per ciascun beneficiario;

- nel limite complessivo di 200 milioni di euro per l’anno 2020.

Proprio tale ultimo limite, è indice del fatto che la comunicazione da inviare all’Agenzia delle entrate assolve il compito di segnare il potenziale bacino di utenza (e la sua dimensione quantitativa) al fine di verificare il rispetto del tetto di spesa.

La comunicazione può essere inviata dal 20 luglio al 7 settembre 2020. Anche in tal caso, nello stesso periodo temporale è possibile inviare:

- una nuova comunicazione rettificativa, che sostituisce integralmente quella precedentemente trasmessa (vale anche in tal caso l’effetto conservativo del dato già trasmesso in relazione ad un credito di imposta, quando nell’ultimo invio siano trasmesse informazioni esclusivamente relative all’atro);

- la rinuncia integrale al credito d’imposta precedentemente comunicato.

Ricevute tutte le comunicazioni di “prenotazione” si tratta di verificare il rispetto del tetto massimo a livello di Bilancio dello Stato. L’ammontare massimo del credito d’imposta fruibile è pari al credito d’imposta richiesto moltiplicato per la percentuale che sarà resa nota con provvedimento del direttore dell’Agenzia delle entrate, da emanare entro l’11 settembre 2020. Detta percentuale è ottenuta rapportando il limite complessivo di spesa all’ammontare complessivo dei crediti d’imposta richiesti. Nel caso in cui l’ammontare complessivo dei crediti d’imposta richiesti risulti inferiore al limite di spesa, la percentuale sarà pari al 100%. Il credito d’imposta può essere utilizzato dai beneficiari fino all’importo massimo fruibile:

- nella dichiarazione dei redditi relativa al periodo d’imposta di sostenimento della spesa;

- in compensazione, a partire dal giorno lavorativo successivo alla pubblicazione del provvedimento con cui è fissata la percentuale spettante, nel rispetto del tetto di spesa annuo. Valgono, anche ai fini del credito in parola, le medesime considerazioni svolte sulla compensazione in merito al credito per l’adeguamento degli ambienti di lavoro. Fino al 31 dicembre 2021, i soggetti aventi diritto al credito possono optare per la cessione, anche parziale, del credito stesso ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari. La cessione può riguardare esclusivamente la quota del credito relativa alle spese effettivamente sostenute, nei limiti dell’importo fruibile. La comunicazione della cessione va effettuata all’Agenzia delle entrate, esclusivamente a cura del soggetto cedente; tale comunicazione può avvenire a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento che stabilirà la percentuale spettante per il rispetto del tetto massimo di stanziamento. Il cessionario è tenuto a comunicare l’accettazione del credito ceduto, utilizzando direttamente le funzionalità telematiche dell’Agenzia delle entrate. Dopo la comunicazione dell’accettazione, alle stesse condizioni applicabili al cedente e nei limiti dell’importo ceduto, il cessionario utilizza il credito:

- nella dichiarazione dei redditi relativa al periodo d’imposta in cui è stata comunicata la cessione;

- in compensazione, entro il 31 dicembre dell’anno in cui è stata comunicata la cessione. In alternativa all’utilizzo diretto, entro il 31 dicembre dell’anno in cui è stata comunicata la prima cessione, i cessionari possono ulteriormente cedere i crediti d’imposta ad altri soggetti; la comunicazione della ulteriore cessione è effettuata esclusivamente da parte del soggetto cedente con le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate.

Il successivo cessionario utilizza i crediti d’imposta secondo gli stessi termini, modalità e condizioni applicabili al cedente, dopo l’accettazione della cessione da comunicare esclusivamente a cura dello stesso cessionario.

CON LA “PROROGA DI FERRAGOSTO” VERSAMENTI SOSPESI FINO AL 20 AGOSTO 2020

Da alcuni anni a questa parte è operativa la cosiddetta “proroga di Ferragosto”, ossia la sospensione degli adempimenti e dei versamenti tributari la cui scadenza originaria è fissata dal 1° al 20 agosto: questi possono essere effettuati entro il giorno 20 dello stesso mese. Detto rinvio dei termini di pagamento avviene senza alcuna maggiorazione rispetto a quanto originariamente dovuto e riguarda i versamenti da effettuarsi ai sensi degli articoli 17 e 20, comma 4, D.Lgs. 241/1997, ovvero imposte, contributi Inps e altre somme a favore di Stato, Regioni, Comuni o enti previdenziali, nonché ritenute e versamenti dei premi Inail.

I pagamenti da effettuarsi con altre modalità – come nel caso di utilizzo del modello F23 (ad esempio, per versare imposta di registro, catastale, bollo, etc.) – sono dovuti alle prescritte scadenze senza beneficiare della presente proroga.

A titolo puramente esemplificativo si indicano alcuni adempimenti e versamenti la cui scadenza originaria è fissata in una data compresa tra il 1° agosto e il 20 agosto 2020 e che, per effetto della citata proroga, slittano al 20 agosto 2020.

|

Versamento delle ritenute Irpef operate nel mese di luglio |

|

versamento del debito Iva mese di luglio (per contribuenti con liquidazioni mensili) |

|

Versamento del debito Iva secondo trimestre (per contribuenti con liquidazioni trimestrali) |

|

Versamento contributi previdenziali Inps e assistenziali Inail |

|

Fatturazione differita per le consegne o le spedizioni di beni avvenute nel mese di luglio |

Si rammenta che il 20 agosto scade altresì il termine di versamento con applicazione della maggiorazione dello 0,4% (la scadenza senza maggiorazione era fissata al 20 luglio) delle imposte sul reddito e dell’Irap per i soggetti per i quali sono stati approvati gli Isa, soci di società trasparenti per le quali sono stati approvati gli Isa e contribuenti forfettari (termini prorogati ad opera del D.P.C.M. 27 giugno 2020).

DECORRE DAL 1° AGOSTO LA SOSPENSIONE FERIALE DEI TERMINI

Anche per il 2020, decorre dal 1° agosto il c.d. “periodo feriale”, ovvero il lasso temporale durante il quale, ai sensi della L. 742/1969, si determina la sospensione dei termini relativi ai procedimenti di giustizia civile, amministrativa e tributaria. Secondo la norma, il decorso dei termini processuali relativi alle giurisdizioni ordinarie e a quelle amministrative è sospeso di diritto dal 1° al 31 agosto di ciascun anno e riprende a decorrere dalla fine del periodo di sospensione. Ove il decorso abbia inizio durante il periodo di sospensione, l’inizio stesso è differito alla fine di detto periodo.

Ne consegue che:

- i termini già decorsi prima di tale periodo si interrompono e restano sospesi sino al 31 agosto compreso;

- i termini che decorrono durante tale periodo sono di fatto differiti al 1° settembre.

La sospensione, tuttavia, non opera per tutti gli adempimenti; è quindi necessario avere ben chiari quali siano quelli sospesi e soprattutto quelli che non lo sono.

|

Termini sospesi |

|

Proposizione ricorso e reclamo |

Costituzione

in

giud

izio

pres

(

entazione

del

ricorso

alla

Commissione

T

ributaria)

Deposito

di

memorie

e

documenti

Prop

osizione

appello

Definizione

degli

atti

in

acquiescenza

Defi

nizione

delle

sole

sanzioni

in

misura

ridotta,

proseguendo

la

lite

sul

trib

uto,

oppure

definizi

one

dell’a

tto

di

contestazione

o

irrogazione

delle

sanzioni

Es

empio

Si supponga che sia stato notificato un avviso di accertamento in data 21 luglio 2020, avverso il quale si intenda proporre ricorso, in quanto non interessato dalla procedura di reclamo.

In tal caso, per effetto della sospensione, il termine ultimo per la notifica dell’atto viene così conteggiato:

|

Descrizione |

Periodo |

Giorni |

|

|

giorni decorrenti prima della sospensione |

dal 22-07 al 31-07 |

9 |

|

|

giorni di sospensione non rilevanti |

dal 01-08 al 31-08 |

// |

|

|

giorni decorrenti dopo la sospensione |

dal 01-09 al 21-10 |

51 |

Quindi, il ricorso si considera tempestivo se presentato entro il 21 ottobre 2020.

Sospensione feriale e accertamento con adesione

Si segnala che secondo l’ordinanza n. 11632/2015 della Corte di Cassazione il termine feriale non può essere cumulato con l’ulteriore termine di 90 giorni previsto in caso di presentazione di istanza di accertamento con adesione. La citata ordinanza ha difatti affermato che i 2 termini non sono tra loro cumulabili, in quanto l’accertamento con adesione avrebbe natura amministrativa. Appare opportuno per completezza ricordare anche che l’esecutivo ha affermato che poteva ritenersi corretto anche mantenere il pregresso comportamento. Sul tema, dunque, appare quanto mai consigliabile assumere una posizione di prudenza.

Beneficiano del differimento anche le intimazioni a pagare successive agli accertamenti esecutivi. Non rientrano, invece, nella sospensione le scadenze relative a procedimenti amministrativi e della riscossione. Risultano quindi escluse le decorrenze dei termini:

|

di 30 giorni per il versamento (integrale o della prima rata) delle somme richieste mediante avvisi di liquidazione o di controllo formale delle dichiarazioni (i c.d. avvisi bonari) |

|

per il versamento degli avvisi di addebito Inps |

|

di 60 giorni per il versamento delle imposte d’atto (ad esempio registro, ipocatastali, successioni e donazioni) richieste mediante atti di liquidazione notificati dall’Agenzia delle entrate |

|

di 60 giorni (normalmente) per riversare le somme conseguenti a recuperi di crediti di imposta non spettanti, anche se al riguardo sussistono posizioni contrastanti |

|

di 30 giorni per comunicare l’adesione al pvc, di 60 giorni per la notifica dell’atto di definizione, di ulteriori 20 giorni per il pagamento delle somme dovute o della prima rata |

|

di 15 giorni antecedenti la data fissata per l’incontro, per realizzare l’adesione integrale all’invito al contraddittorio, mediante il pagamento delle somme dovute indicate nell’invito stesso (in misura integrale o rateale) |

|

di 20 giorni dalla stipula dell’atto di adesione, per il versamento delle somme integrali (o della prima rata) connesse alla definizione del procedimento di accertamento con adesione |

|

per il versamento delle somme derivanti dalla definizione degli atti di reclamo/mediazione |

|

per presentare istanze di rimborso, autotutela e sgravio, per il semplice fatto che non sono connotate dalla |

esistenza di termini veri e propri

Sostanzialmente non usufruiscono della sospensione dei termini i procedimenti di “natura amministrativa”, le controversie di lavoro, e soprattutto la presentazione all’ufficio della documentazione richiesta a seguito di controllo formale delle dichiarazioni. In particolare a questa ultima fattispecie si applica una ulteriore proroga dall’articolo 7-quater, D.L. 193/2016 il quale modificando l’articolo 37, comma 11-bis, D.L. 223/2006, prevede la sospensione dal 1° agosto al 4 settembre dei termini:

- per la trasmissione di documenti richiesti dalla Agenzia delle entrate o altro ente;

- per il pagamento delle somme dovute a seguito dei controlli automatici e dei controlli formali oltre alla liquidazione delle imposte sui redditi assoggettati a tassazione separata.

Va precisato che, ove il contribuente intendesse richiedere la sospensiva giudiziale dell’atto impugnato, i termini per tale procedimento cautelare non restano sospesi; al riguardo, ciascuna Commissione Tributaria fissa specifiche udienze da tenersi nel periodo estivo per la trattazione di dette istanze.

PRIMI CHIARIMENTI AI FINI DELLA FRUIZIONE DEL CREDITO DI IMPOSTA VACANZE

Dal 1° luglio 2020 è possibile richiedere e utilizzare il Tax Credit vacanze introdotto dall’articolo 176, D.L. 34/2020, convertito dalla L. 77/2020. L’Agenzia delle entrate ha fornito i primi chiarimenti con la circolare n. 18/E del 3 luglio 2020, che ha delineato l’ambito dei soggetti ammessi, i requisiti per ottenere il beneficio da parte del beneficiario, la misura del credito e le modalità di rimborso dello sconto al fornitore.

L’ambito dei soggetti ammessi

I beneficiari del credito di imposta vacanze sono i nuclei familiari con Isee ordinario o corrente non superiore a 40.000 euro. Per nucleo familiare si intende quello definito dal regolamento per la determinazione dell’Isee, costituito dai soggetti componenti la famiglia anagrafica alla data di presentazione della Dichiarazione Sostitutiva Unica. Il nucleo familiare ha diritto al credito una sola volta indipendentemente dal numero dei componenti del nucleo che fruiscono dei servizi turistici. Per individuare le strutture presso le quali è possibile utilizzare il bonus occorre fare riferimento ai soggetti che svolgono effettivamente le attività previste dalla norma, indipendentemente dalla natura giuridica o dal regime fiscale adottato. A titolo indicativo, tali attività sono riconducibili alla sezione 55 di cui ai seguenti codici ATECO:

- 55.10.00 Alberghi – fornitura di alloggio di breve durata presso alberghi, resort, motel, aparthotel, pensioni, hotel attrezzati per ospitare conferenze;

- 55.20.10 Villaggi turistici;

- 55.20.20 Ostelli della gioventù;

- 55.20.30 Rifugi di montagna;

- 55.20.40 Colonie marine e montane;

- 55.20.50 Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed & breakfast, residence, alloggio connesso alle aziende agricole;

- 55.20.51 Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed & breakfast, residence – fornitura di alloggio di breve durata presso chalet, villette e appartamenti e bungalow per vacanze o cottage senza servizi di pulizia;

- 55.20.52 Attività di alloggio connesse alle aziende agricole.

Sono inclusi tra i fornitori dei servizi turistici coloro che svolgono attività alberghiera o agrituristica stagionale, mentre sono esclusi i soggetti che svolgono attività alberghiera o agrituristica occasionalmente e non abitualmente, producendo redditi diversi. In ogni caso, il fornitore del servizio turistico è tenuto ad autocertificare di essere un’impresa turistica ricettiva, un agriturismo o un bed & breakfast in possesso dei titoli previsti dalla normativa nazionale e regionale per l’esercizio dell’attività turistico ricettiva. Tale dichiarazione viene resa dal fornitore attraverso l’apposita procedura web per la verifica dello stato di validità dell’agevolazione e per la conferma dell’applicazione dello sconto al cliente.

L’ambito oggettivo di applicazione

Il credito di imposta vacanze è utilizzabile per il pagamento di servizi offerti in ambito nazionale da parte di imprese turistiche e ricettive, nonché di bed & breakfast, nel periodo intercorrente tra il 1° luglio 2020 e il 31 dicembre 2020 (anche in un solo giorno che ricada in questo arco temporale). Il bonus spetta in relazione a un unico soggiorno e deve essere utilizzato in relazione al pagamento da effettuare a favore della struttura turistica fornitore del servizio. L’agevolazione è riconosciuta alle seguenti condizioni:

- l’importo sotto forma di sconto deve essere utilizzato in unica soluzione;

- il totale del corrispettivo deve essere documentato da fattura elettronica o documento commerciale che riportino il codice fiscale del soggetto richiedente il credito;

- il pagamento del servizio deve essere corrisposto senza l’ausilio, l’intervento o l’intermediazione di soggetti che gestiscono piattaforme o portali telematici diversi da agenzie di viaggio e tour operator.

Nel caso in cui gli agriturismi o i bed & breakfast non siano obbligati ad emettere fattura elettronica si considera valida anche l’emissione, di fattura, documento commerciale, scontrino o ricevuta fiscale (anche i fornitori che aderiscono al regime forfettario possono applicare lo sconto). Il componente del nucleo familiare che effettua il pagamento può non coincidere con il soggetto che intende fruire del credito di imposta vacanze, a nulla rilevando quale dei soggetti del nucleo sostiene la spesa. L’Agenzia delle entrate ha pubblicato una sezione sul proprio sito web (https://www.agenziaentrate.gov.it/portale/web/guest/bonus-vacanze1) laddove sono indicate tutte le modalità per richiedere il codice univoco (QR code) da parte dei beneficiari.

Al momento del pagamento a favore del fornitore del corrispettivo dovuto per il servizio reso, il fornitore acquisisce il codice univoco e lo inserisce nell’apposita procedura web unitamente al codice fiscale dell’intestatario del documento di spesa e all’importo del corrispettivo dovuto. La fattura emessa dovrà prevedere l’indicazione del prezzo di vendita comprensivo dello sconto e dell’imposta sul valore aggiunto applicata sull’intero ammontare e l’importo dello sconto applicato. Il contribuente intestatario della fattura potrà far valere la detrazione del 20% del credito di imposta vacanze in sede di predisposizione del modello Redditi PF 2021 ovvero del modello 730/2021.

Le modalità di rimborso dello sconto al fornitore

Lo sconto applicato dal fornitore verrà rimborsato sotto forma di credito di imposta, utilizzabile esclusivamente in compensazione nel modello F24 a decorrere dal giorno lavorativo successivo alla conferma dell’applicazione dello sconto (il codice tributo da indicare in fase di compilazione del modello è il 6915 anno 2020). A tale credito di imposta non si applicano le soglie massime previste per l’utilizzo dei crediti nel singolo periodo di imposta: l’unico obbligo previsto per i fornitori è la presentazione del modello F24 attraverso i servizi telematici (Entratel/Fisconline) con l’esposizione del codice tributo 6915 nella sezione erario, importi a credito compensati (non è quindi possibile utilizzare i canali remote banking rilasciati dai singoli istituti di credito). È prevista la facoltà, alternativa all’utilizzo diretto del bonus in compensazione, di formalizzare la cessione del credito di imposta a favore di soggetti terzi ovvero di istituti di credito o altri intermediari finanziari, comunicando la cessione attraverso la Piattaforma Cessione Crediti. L’Agenzia delle entrate ha pubblicato le modalità con cui la struttura ricettiva può cedere il bonus nella Guida disponibile al link

https://www.agenziaentrate.gov.it/portale/documents/20143/2546826/MiniBonusVacanze_Comp.p df/c4dc787e-4702-ff96-0f3f-f133a9cf25c0

LOCAZIONI IMMOBILIARI: RINEGOZIAZIONE DEI CANONI CON IL MODELLO RLI

Con un comunicato stampa del 3 luglio scorso l’Agenzia delle entrate ha reso nota la messa a disposizione sul sito dell’Agenzia delle entrate della nuova versione del modello RLI ovvero il modello per la “Richiesta di registrazione e adempimenti successivi – contratti di locazione e affitto di immobili”.

L’utilizzo del modello RLI

Dal 3 luglio 2020 comunicare la variazione di un contratto di locazione o affitto diventa più facile. Con la nuova versione del modello RLI la rinegoziazione del contratto, sia in caso di diminuzione sia di aumento del canone, può essere comunicata all’Agenzia delle entrate direttamente via web senza bisogno di recarsi allo sportello. Resta in ogni caso ferma la modalità di presentazione “agile” prevista per la richiesta di servizi essenziali in via semplificata, mediante pec o tramite email. Il modello RLI e gli applicativi software ad esso collegati sono stati implementati per venire incontro alle esigenze degli utenti nel corso del periodo emergenziale connesso all’epidemia da Covid-19. Per fronteggiare la crescente richiesta di comunicazioni delle rinegoziazioni dei canoni di locazione, per la maggior parte in diminuzione, è stata prevista la possibilità di effettuare l’adempimento tramite il modello RLI da parte dei soggetti abilitati ai servizi telematici dell’Agenzia delle entrate.

La rinegoziazione del canone di locazione

La registrazione dell’atto con il quale le parti dispongono esclusivamente la riduzione del canone di un contratto di locazione, in quanto facoltativa, è esente dall’imposta di registro e di bollo. Per i casi di aumento del canone, invece, registro e bollo vengono calcolati in autoliquidazione dai software insieme ad eventuali interessi e sanzioni; le somme eventualmente dovute possono essere versate con richiesta di addebito diretto sul conto corrente del dichiarante, contestualmente alla presentazione del modello. L’accordo di rinegoziazione del canone in aumento, nel caso in cui dia luogo a un’ulteriore liquidazione dell’imposta per il contratto di locazione già registrato, va comunicato all’Agenzia delle entrate entro 20 giorni.

Il periodo transitorio

Per agevolare i contribuenti e gli operatori nel cambiamento delle procedure, assicurando il corretto e tempestivo assolvimento degli adempimenti tributari, è stato previsto un periodo transitorio, fino al 31 agosto 2020, durante il quale gli utenti possono scegliere se comunicare la rinegoziazione (in aumento o in diminuzione) del canone con il modello RLI ovvero tramite il modello 69.

Dal 1° settembre 2020, invece, per comunicare la rinegoziazione (in aumento o in diminuzione) del canone dovrà essere utilizzato esclusivamente il modello RLI.

RIPRENDE L’OBBLIGO DEL DURF PER L’ESONERO DAGLI ADEMPIMENTI NEGLI APPALTI DI PREVALENTE MANODOPERA

È cessata lo scorso 30 giugno la validità del documento unico di regolarità fiscale (Durf) rilasciato entro il 29 febbraio scorso; la validità di tale documento era stata prorogata sino alla fine del mese di giugno ad opera dell’articolo 23, D.L. 23/2020 (c.d. Decreto Liquidità) per venire in conto all’emergenza Covid.

La responsabilità del committente sulle ritenute versare dall’appaltatore

Ai sensi dell’articolo 17-ter, D.Lgs. 241/1997 (introdotto con effetto dal 1° gennaio 2020), nel caso di sostituti di imposta che affidano il compimento di opere o servizi di importo complessivo annuo superiore a 200.000 euro a un’impresa, tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà di quest’ultimo o a esso riconducibili in qualunque forma, scatta l’obbligo di richiedere all’impresa appaltatrice o affidataria, e alle imprese subappaltatrici, copia delle deleghe di pagamento relative al versamento delle ritenute trattenute dall’impresa appaltatrice o affidataria e dalle imprese subappaltatrici ai lavoratori direttamente impiegati nell’esecuzione dell’opera o del servizio. I soggetti datori di lavoro devono infatti versare un modello F24 con la specifica indicazione del codice fiscale del committente presso la cui sede ha lavorato la manodopera impiegata, provvedendo a trasmetterlo al soggetto obbligato ai controlli, fornendo al committente le informazioni circa le prestazioni rese dai lavoratori. La circolare n. 1/E/2020 ha precisato che il committente deve esercitare uno specifico controllo verificando:

- che la retribuzione oraria corrisposta a ciascun lavoratore non sia manifestamente incongrua rispetto all’opera prestata dal lavoratore (coerenza con le misure previste dai contratti collettivi di lavoro, effettiva presenza dei lavoratori presso la sede del committente);

- che le ritenute fiscali per ciascun lavoratore non siano manifestamente incongrue rispetto all’ammontare della relativa retribuzione corrisposta. In caso di ritenute fiscali manifestamente incongrue rispetto alla retribuzione imponibile ai fini fiscali, il committente sarà tenuto a richiedere le relative motivazioni e gli affidatari saranno tenuti a fornirle. Per esigenze di semplificazione, le ritenute fiscali non saranno manifestamente incongrue allorché siano superiori al 15% della retribuzione imponibile ai fini fiscali;

- che le ritenute fiscali siano state versate senza alcuna possibilità di compensazione, salvo che non si tratti di crediti identificati nella tabella della richiamata circolare n. 1/E/2020. Al riguardo, si precisa che il committente non è tenuto a verificare la spettanza e la congruità dei crediti utilizzati in compensazione.

Il Durf

Tutti gli obblighi sopra richiamati non trovano applicazione qualora le imprese appaltatrici o affidatarie o subappaltatrici comunichino al committente, allegando la relativa certificazione, la sussistenza, nell’ultimo giorno del mese precedente a quello della scadenza, dei seguenti requisiti:

- risultino in attività da almeno 3 anni (non è sufficiente la mera titolarità di una partita Iva inattiva), siano in regola con gli obblighi dichiarativi e abbiano eseguito nel corso dei periodi d’imposta cui si riferiscono le dichiarazioni dei redditi presentate nell’ultimo triennio complessivi su modello F24 (per qualsiasi somma: imposte, ritenute, Iva, contributi, etc.) versamenti per un importo non inferiore al 10% dell’ammontare dei ricavi o compensi risultanti dalle dichiarazioni medesime;

- non abbiano iscrizioni a ruolo o accertamenti esecutivi o avvisi di addebito affidati agli agenti della riscossione relativi alle imposte sui redditi, all’imposta regionale sulle attività produttive, alle ritenute e ai contributi previdenziali per importi superiori a 50.000 euro, per i quali i termini di pagamento siano scaduti e siano ancora dovuti pagamenti o non siano in essere provvedimenti di sospensione. Le disposizioni non si applicano per le somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza.

Le procedure di rilascio del Durf sono state regolamentate con provvedimento del 6 febbraio 2020.

La proroga della validità del Durf

L’articolo 23, D.L. 23/2020 è intervenuto su tale disciplina per prorogare al 30 giugno 2020 la validità dei certificati di regolarità fiscale (c.d. Durf) emessi entro il 29 febbraio 2020. La norma proroga espressamente la validità dei certificati previsti dall’articolo 17-bis, D.Lgs. 241/1997, in materia di appalti, emessi dall’Agenzia delle entrate. In particolare, la proroga si riferisce ai certificati emessi nel mese di febbraio 2020 prorogandone la validità fino al 30 giugno 2020, al fine di evitare, in considerazione della situazione connessa all’emergenza epidemiologica da Covid-19, accessi da parte di contribuenti agli uffici dell’Agenzia delle entrate. Nella circolare n. 1/E/2020 l’Agenzia ha affermato che le imprese appaltatrici o affidatarie o subappaltatrici devono effettuare la predetta comunicazione al committente, allegando la relativa certificazione, riferita all’ultimo giorno del mese precedente a quello della scadenza prevista per il versamento di cui all’articolo 18, comma 1, D.Lgs. 241/1997. Pertanto, per le ritenute in scadenza il prossimo 20 agosto occorrerà acquisire un nuovo certificato.

RICEVIMENTO FATTURE ELETTRONICHE ERRATE: I RIMEDI SECONDO L’AIDC

L’Associazione italiana dottori commercialisti (Aidc), con la norma di comportamento n. 209/2020, fornisce utili informazioni in caso di ricevimento di fatture errate, indicando il comportamento che il cessionario/committente soggetto passivo Iva deve porre in essere nelle varie situazioni possibili. L’Aidc, nel ribadire l’importanza dei principi di correttezza e buona fede, vuole pertanto indicare i comportamenti da adottare in presenza di situazioni connotate da una significativa incertezza e a tal fine, ipotizza – qualora le parti non trovino una soluzione condivisa – 3 situazioni possibili che si possono verificare, indicando per ciascuna il comportamento esatto da mettere in atto.

Le tre ipotesi di possibili fatture errate individuate dall’Aidc

|

caso |

soluzione |

|

Fattura emessa per operazione oggettivamente o soggettivamente |

Il destinatario della fattura non deve annotarla nei registri Iva e non detrarre l’Iva che ne risulta, in quanto è assente il rapporto |

|

inesistente |

giuridico sottostante. Ciò vale anche nel caso in cui nella fattura sia stata indicata la partita Iva di un soggetto estraneo all’operazione per puro errore compilativo |

|

Fattura che espone addebito di un’imposta inferiore a quella dovuta |

Il cessionario/committente è tenuto a regolarizzare la fattura entro 30 giorni dalla sua registrazione in ossequio a quanto previsto dall’articolo 6, comma 8, lettera b), D.Lgs. 471/1997 |

|

Irregolarità che non determinano l’insufficiente determinazione dell’imposta |

Il cessionario/committente deve contabilizzare la fattura ed è legittimato alla detrazione dell’imposta, nei limiti dell’imposta effettivamente dovuta |

L’Aidc, comunque, ricorda che destinatario della fattura ed emittente hanno 30 giorni per concordare sull’esatto inquadramento dell’operazione e procedere alla rettifica della fattura inesatta, a cura dell’emittente, mediante la procedura dell’articolo 26, D.P.R. 633/1972. Solo in caso di mancato accordo, quindi, trovano applicazione le soluzioni in precedenza esaminate. La regolarizzazione secondo le indicazioni del provvedimento 30 aprile 2018 (punto 6.4)

“Per la regolarizzazione dell’operazione secondo le lettere a) e b) di cui all’articolo 6, comma 8, D.Lgs. 471/1997, il cessionario/committente trasmette l’autofattura al SDI compilando, nel file fattura elettronica, il campo “TipoDocumento” con un codice convenzionale, riportato nelle specifiche tecniche del presente provvedimento” (TD20 Autofattura) “e le sezioni anagrafiche del cedente/prestatore e del cessionario/committente rispettivamente con i dati del fornitore e i propri dati.

La trasmissione dell’autofattura al SdI sostituisce l’obbligo, di cui all’articolo 6, comma 8 lettera a), D.Lgs. 471/1997, di presentazione dell’autofattura in formato analogico all’ufficio dell’Agenzia delle entrate territorialmente competente”.

DELINEATO L’AMBITO SOGGETTIVO E OGGETTIVO DEGLI INTERVENTI CHE POSSONO FRUIRE DEL SUPERBONUS DEL 110%

Con la pubblicazione in Gazzetta Ufficiale della L. 77/2020 di conversione del D.L. 34/2020 (Decreto Rilancio) è definitivo il quadro soggettivo e oggettivo degli interventi agevolabili che possono fruire del superbonus al 110%. Il Superbonus, nella versione definitiva delineatasi a seguito delle modifiche operate in sede di conversione in legge del decreto rilancio, si può applicare agli interventi effettuati da:

- condomini;

- persone fisiche, al di fuori dell’esercizio di attività di impresa o di lavoro autonomo;

- Istituti autonomi per le case popolari (IACP), nonché enti aventi le stesse finalità, per interventi realizzati su immobili adibiti a edilizia residenziale pubblica;

- cooperative di abitazione a proprietà indivisa;

- Onlus, organizzazioni di volontariato e associazioni di promozione sociale;

- associazioni e società sportive dilettantistiche limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

La detrazione del 110% spetta ai soggetti che possiedono o detengono l’immobile in base a un titolo idoneo al momento dell’avvio dei lavori o al momento del sostenimento delle spese, se antecedente l’avvio delle opere, per gli interventi realizzati sul numero massimo di due unità immobiliari, fermo restando il riconoscimento del superbonus per gli interventi effettuati sulle parti comuni dell’edificio. I soggetti titolari di reddito di impresa o professionale possono rientrare tra i beneficiari nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati dal condominio sulle parti comuni.

Gli immobili esclusi

Il superbonus non si applica alle unità immobiliari appartenenti alle categorie catastali:

A/1 – abitazioni di tipo signorile

A/8 – abitazioni in ville

A/9 – castelli, palazzi di eminenti pregi artistici o storici.

Gli interventi agevolabili principali o “trainanti” e gli interventi “trainati”

Nell’attesa della pubblicazione del decreto attuativo da parte del Mise e del provvedimento da parte dell’Agenzia delle entrate che definisca le modalità operative con cui comunicare la cessione del credito/sconto in fattura corrispondente alla detrazione, è stata pubblicata sul sito dell’Agenzia delle entrate la guida denominata “Superbonus 110%” disponibile al link https://www.agenziaentrate.gov.it/portale/superbonus-110%25.

Di seguito un breve riassunto di alcune indicazioni fornite nella guida citata.

|

Tipologia |

Requisiti |

|

Interventi di isolamento termico degli involucri edilizi |

Trattasi dell’isolamento delle superfici opache verticali, orizzontali ed inclinate delimitanti il volume riscaldato, verso l’esterno, verso vani non riscaldati o il terreno, che interessano l’involucro dell’edificio, con un’incidenza superiore al 25% della superficie disperdente lorda. Gli interventi devono rispettare i requisiti di trasmittanza U definiti da un decreto in corso di emanazione (nelle more dell’emanazione si applicano i valori delle trasmittanze riportati nel decreto Mise 11 marzo 2008 come modificato dal decreto 26 gennaio 2010). I materiali isolanti devono rispettare i criteri ambientali minimi. Tali interventi possono essere effettuati su edifici unifamiliari o su unità site all’interno di edifici plurifamiliari indipendenti e con accesso autonomo dall’esterno. La soglia massima delle spese su cui può essere fruito il 110% è pari a:

|

|

Sostituzione degli impianti di climatizzazione invernale sulle parti comuni |

Trattasi degli interventi sulle parti comuni degli edifici, di sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati destinati al riscaldamento, al raffrescamento nel caso che si installino pompe di calore reversibili e alla produzione di acqua calda sanitaria, dotati di generatori di calore a condensazione, generatori a pompe di calore anche con sonde geotermiche, apparecchi ibridi costituiti da pompa di calore integrata con caldaia a condensazione assemblati in fabbrica, sistemi di microcogenerazione che conducano a un risparmio di energia primaria di almeno il 20%, collettori solari. Esclusivamente per i Comuni montani non interessati dalle procedure di infrazione comunitaria è ammesso al 110% anche l’allaccio a sistemi di teleriscaldamento efficiente. La detrazione spetta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito nonché per la sostituzione della canna fumaria collettiva esistente, mediante sistemi fumari multipli o collettivi nuovi, compatibili con apparecchi a condensazione. La soglia massima delle spese su cui può essere fruito il 110% è pari a:

|

|

Sostituzione degli impianti di climatizzazione invernale sugli edifici unifamiliari o sulle unità immobiliari di edifici plurifamiliari (con accesso autonomo) |

Trattasi dei medesimi interventi già commentati per le parti comuni degli edifici, con l’aggiunta esclusivamente per le aree non metanizzate nei Comuni non interessati dalle procedure di infrazione comunitaria, dell’installazione delle caldaie a biomassa aventi prestazioni emissive con valori previsti almeno per la classe 5 stelle. La soglia massima delle spese su cui può essere fruito il 110% è pari a 30.000 euro per singola unità immobiliare. La detrazione spetta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito. |

|

Interventi antisismici |

Per gli interventi di riduzione del rischio sismico di cui all’articolo 16, commi da 1-bis a 1-septies, D.L. 63/2013 le detrazioni ordinarie previste nella misura del 50/70/75/80/85% (a seconda dei casi) sono incrementate al 110%. Se effettuato congiuntamente all’intervento antisismico, godrà della detrazione del 110% anche la realizzazione di sistemi di monitoraggio strutturale continuo |

In sede di conversione del Decreto Rilancio è stato poi confermato che il superbonus del 110% è ammesso anche per gli interventi di efficientamento energetico di cui all’articolo 14, D.L. 63/2013 eseguiti congiuntamente ad almeno uno degli interventi di isolamento termico delle superfici, di sostituzione degli impianti di climatizzazione invernale o di riduzione del rischio sismico. Qualora l’intervento “trainante” non possa essere effettuato in quanto gli immobili sono sottoposti alla tutela disciplinata dal Codice dei beni culturali e del paesaggio (o per effetto di regolamenti edilizi, urbanistici o ambientali), il superbonus del 110% spetta per qualsiasi degli interventi di efficientamento energetico di cui all’articolo 14, D.L. 63/2013 (sempre che venga assicurato il miglioramento di almeno 2 classi energetiche ovvero il conseguimento della classe energetica più alta). È confermata, infine, la fruizione del 110% anche per l’installazione contestuale all’effettuazione di un intervento trainante di:

- impianti solari fotovoltaici e relativi sistemi di accumulo aventi particolari caratteristiche;

- infrastrutture per la ricarica di veicoli elettrici negli edifici.

PUBBLICATE LE DISPOSIZIONI APPLICATIVE DEL NUOVO CREDITO D’IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO

Con il D.M. 26 maggio 2020, pubblicato nella G.U. 182 del 21 luglio 2020, il Mise ha definito gli aspetti applicativi del novellato credito in ricerca e sviluppo (di seguito R&S). In particolare, sono definite:

- le attività rientranti in R&S, di innovazione tecnologica, di design e ideazione estetica;

- gli obiettivi di innovazione digitale 4.0 per la maggiorazione del credito dal 6 al 10%; la determinazione e documentazione delle spese ammissibili.

Si riporta di seguito l’elencazione delle indicazioni contenute nei singoli articoli del richiamato provvedimento.

|

Articolo 2 |

Sono definite le attività di ricerca distinguendo la ricerca fondamentale, industriale e sperimentale |

|

Articolo 3 |

Si definiscono le spese destinate alla innovazione tecnologica, per le quali il credito d’imposta varia dal 6% o al 10%. Si tratta di attività finalizzate alla realizzazione o introduzione di prodotti o processi nuovi o migliorati rispetto a quelli già realizzati o applicati dall’impresa. Ne sono esempio i beni o servizi che si differenziano per caratteristiche tecniche, componenti, materiali, software, facilità d’impiego o semplificazione della procedura di utilizzo, ovvero metodi di produzione o distribuzione e logistica che comportano cambiamenti in tecnologie, impianti, macchinari o attrezzature |

|

Non sono innovazioni tecnologiche:

|

|

|

Articolo 4 |

Definisce le regole per la fruizione del credito d’imposta sulle attività di design e ideazione estetica |

|

Per le imprese di abbigliamento o dei settori per i quali è previsto il rinnovamento a carattere regolare dei prodotti, l’agevolazione si applica alla concezione e realizzazione di nuove collezioni o campionari che presentino elementi di novità rispetto alle collezioni e ai campionari precedenti |

|

|

Articolo 5 |

Vengono fornite le indicazioni operative per l’applicazione della maggiorazione dal 6% al 10% del credito. La maggiorazione spetta per le attività di innovazione tecnologica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0, ovvero i lavori svolti nell’ambito di progetti relativi alla trasformazione dei processi aziendali attraverso l’integrazione e l’interconnessione dei fattori, interni ed esterni all’azienda, rilevanti per la creazione di valore |

|

Articolo 6 |

Vengono definite le regole per il calcolo del credito d’imposta e i documenti da produrre. In particolare, diversamente dal passato, l’agevolazione sarà fruibile solo in compensazione e in tre quote annuali dello stesso importo a partire dal periodo d’imposta successivo a quello di maturazione. Sarà inoltre necessario inviare una comunicazione al Mise, secondo le indicazioni che saranno fornite con apposito decreto direttoriale |

Al bonus hanno diritto anche le spese sostenute dal 2020 in relazione a progetti avviati in anni precedenti.

GLI IMMOBILI DEI LAVORATORI AUTONOMI

La scarsità di norme specifiche che regolano la determinazione del reddito di lavoro autonomo determina l’insorgere di molti problemi che non trovano una immediata soluzione. Tra questi, certamente, si può annoverare l’intricata gestione dei costi relativi agli immobili dei professionisti, sia per la deduzione del costo di acquisto che per la deduzione delle spese di manutenzione e riparazione.

La nozione di immobile strumentale

Diversamente dal caso delle imprese, la norma non fornisce una definizione di immobile strumentale per il lavoratore autonomo; tuttavia, comprendere il concetto può risultare importante, non solo per la deduzione del costo, ma anche per la gestione fiscale di un’eventuale plusvalenza derivante dalla cessione. La carenza normativa è stata colmata dalla prassi, in particolare dalla risoluzione n. 13/E del 2 marzo 2010. In base a tale documento, possiamo dire che, nel lavoro autonomo, un immobile si considera strumentale solo quando è utilizzato direttamente per l’esercizio esclusivo dell’attività artistica e/o professionale. Non rileva, invece, il fatto che nel rogito il soggetto abbia indicato di intervenire come titolare di partita Iva, ovvero con il solo codice fiscale. Così, un fabbricato acquistato prima dell’apertura della partita Iva che fosse utilizzato in modo diretto ed esclusivo per lo svolgimento dell’attività, dovrà essere considerato come strumentale. Diversamente, si considererà come bene appartenente alla sfera privata il fabbricato, acquistato anche in costanza di esercizio dell’attività, utilizzato anche per finalità differenti da quello dello svolgimento dell’attività (e ciò, come noto, potrebbe determinare problemi di “autoconsumo” ai fini Iva e ai fini delle imposte dirette).

La deduzione del costo di acquisto

Le regole di deduzione degli ammortamenti o dei canoni di leasing di un fabbricato sono diversamente regolate in relazione al momento di acquisto del bene stesso, con una situazione che risulta sempre difficoltosa da ricordare. Per facilitare la comprensione, si può ricorrere alle tabelle che seguono, distinguendo il caso di utilizzo esclusivo per lo svolgimento dell’attività, da quello dell’utilizzo promiscuo.

|

Immobili esclusivamente strumentali: deduzione degli ammortamenti |

||

|

Acquistati sino al 14 giugno 1990 |

Deducibili gli ammortamenti dal 1985 |

|

|

Acquistati dal 15 giugno 1990 al 31 dicembre 2006 |

Non deducibili ammortamenti Deducibile importo pari alla rendita catastale solo sino al 31 dicembre 1992 |

|

|

Acquistati dal 1° gennaio 2007 al 31 dicembre 2009 |

Deducibili gli ammortamenti, ma la quota ridotta ad 1/3 del limite tabellare nel triennio 2007-2009 |

|

|

Acquistati dal 1° gennaio 2010 |

Non deducibili ammortamenti |

|

|

NOTA BENE: In caso di utilizzo promiscuo del fabbricato, si deduce il 50% della rendita catastale del fabbricato, a condizione che il contribuente non disponga nel medesimo Comune di altro immobile adibito esclusivamente all’esercizio dell’attività professionale |

||

|

Immobili esclusivamente strumentali: deduzione dei canoni leasing |

||

|

Contratti stipulati fino al 1° marzo 1989 |

Canoni deducibili per cassa Nessun vincolo sulla durata minima del contratto |

|

|

Uso promiscuo: deduzione 50% rendita catastale |

||

|

Contratti stipulati dal 2 marzo 1989 al 14 giugno 1990 |

Canoni deducibili per competenza Durata minima del contratto: 8 anni |

|

|

Uso promiscuo: deduzione 50% rendita catastale |

||

|

Contratti stipulati dal 15giugno 1990 al 31 dicembre 2006 |

Canoni non deducibili Deducibile importo pari alla rendita catastale |

|

|

Uso promiscuo: deduzione 50% rendita catastale |

||

|

Contratti stipulati dal 1° gennaio 2007 al 31 dicembre 2009 |

Canoni deducibili per competenza, ridotti a 1/3 nel triennio 2007-2009 Contratto con durata minima pari alla metà del periodo di ammortamento, con minimo di 8 anni e massimo di 15 Indeducibile quota capitale del canone riferito al terreno |

|

|

Uso promiscuo: deduzione 50% canone alle medesime condizioni |

||

|

Contratti stipulati dal 1° gennaio 2010 al 31 dicembre 2013 |

Canoni non deducibili Non deducibile nemmeno la rendita catastale |

|

|

Uso promiscuo: nessuna deduzione |

||

|

Contratti stipulati dal 1° gennaio 2014 |

Canoni deducibili per competenza, per un periodo non inferiore a 12 anni, a prescindere dalla durata del contratto. Indeducibile quota capitale del canone riferito al terreno |

|

|

Uso promiscuo: deduzione 50% canone alle medesime condizioni |

||

|

NOTA BENE: le deduzioni spettano a condizione che il contribuente non disponga nel medesimo Comune di altro immobile adibito esclusivamente all’esercizio dell’attività professionale. |

||

Le spese di ammodernamento, ristrutturazione e manutenzione

Oltre alla difficoltà sopra espressa in merito alla deduzione del costo di acquisto degli immobili, ulteriori problemi insorgono in merito alle spese sostenute per la c.d. manutenzione dei medesimi.

Innanzitutto, al fine di chiarire i termini più oltre utilizzati, dobbiamo affermare che:

- le spese non incrementative sono quelle che per loro natura non sarebbero imputabili ad incremento del costo dei beni cui si riferiscono;

- le spese incrementative sono quelle che – incidendo sugli elementi strutturali – determinano un significativo incremento della capacità produttiva o della vita utile del bene.

Anche in tal caso, può essere utile ricorrere a una schematizzazione con l’ausilio di una tabella.

|

Spese di manutenzione su immobili |

|||

|

Spese non incrementative |

Su immobili propri |

|

|

|

Su immobili di terzi |

|||

|

Spese incrementative |

Su immobili propri |

Acquisto fino al 14 giugno 1990 |

Si sommano al bene e si deducono come ammortamenti |

|

Acquisto nel periodo 15 giugno 1990 / 31 dicembre 2006 |

Si deducono in 5 quote annuali di pari importo |

||

|

Acquisto nel periodo 1° gennaio 2007 / 31 dicembre 2009 |

Si sommano al bene e si deducono come ammortamenti |

||

|

Acquisto dal 1° gennaio 2010 |

|

||

|

Acquisiti a titolo gratuito |

|||

|

Su immobili di terzi |

Condotti in comodato |

||

|

Condotti in locazione |

|||

|

dottrina ma non confermata dall’Agenzia delle entrate |

|||

|

NOTA BENE: nel caso di utilizzo promiscuo, la deduzione risulta ridotta al 50% |

|||

La cessione del contratto di leasing

Da sempre si è dubitato, in dottrina, in merito alla rilevanza fiscale dell’operazione di cessione del contratto di leasing nell’ambito del lavoro autonomo. L’articolo 54, comma 1-quater, Tuir, stabilisce che concorrono a formare il reddito i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all’attività artistica o professionale. Tale disposizione è stata introdotta nel 2006 e la Relazione illustrativa che ha accompagnato il testo di legge precisava che, con tale norma, si prevede la tassazione della fattispecie di cessione della clientela e di altri elementi immateriali comunque riferibili all’attività artistica o professionale (ad esempio, cessione del marchio, assunzione di obbligo di non effettuare attività in concorrenza nella medesima zona, eccetera). Secondo l’Agenzia delle entrate (interpello n. 209 del 13 luglio 2020), il Legislatore ha inteso ampliare il novero dei compensi percepiti nell’ambito dell’attività di lavoro autonomo, proponendo una elencazione del tutto esemplificativa e non esaustiva.

Ancora, l’Agenzia delle entrate sancisce che, con il richiamo agli “elementi immateriali comunque riferibili all’attività artistica o professionale“, il Legislatore ha inteso annoverare qualsiasi elemento “intangibile” la cui cessione da parte del professionista determina la percezione di un corrispettivo nell’ambito della normale attività professionale. Ne consegue che nell’articolo 54, comma 1-quater, Tuir, possono essere ricondotti anche i corrispettivi percepiti a seguito della cessione di contratti di leasing, aventi ad oggetto beni strumentali, per l’esercizio dell’attività di lavoro autonomo. Infatti, in tal caso, l’importo percepito a fronte del contratto rappresenta il corrispettivo dovuto dal cessionario per subentrare nei diritti e negli obblighi (quali elementi immateriali) derivanti dal contratto esistente. Per meglio precisare, il corrispettivo derivante dalla cessione di un contratto di leasing relativo ad un immobile utilizzato per l’esercizio dell’attività professionale, si configuri come cessione di “elementi immateriali”, attratta a tassazione; ove il compenso sia percepito in unica soluzione, lo stesso potrà essere assoggettato a tassazione separata. Si noti che, diversamente da quanto accade nel reddito di impresa, ciò che viene tassato è il corrispettivo e non la sopravvenienza attiva quantificata secondo le regole dettate dall’articolo 88, Tuir.

PRINCIPALI SCADENZE DAL 16 AGOSTO AL 15 SETTEMBRE 2020

Di seguito evidenziamo i principali adempimenti scadenti tra il 16 agosto e il 15 settembre 2020, con il commento dei termini di prossima scadenza.

Si segnala ai Signori clienti che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’articolo 7, D.L. 70/2011.

Si ricorda inoltre che con il D.P.C.M. 27 giugno 2020 è stata disposta, per i soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal corrispondente decreto di approvazione o revisione, la proroga al 20 luglio 2020, del termine per effettuare i versamenti derivanti dalla dichiarazione dei redditi relativa al periodo d’imposta 2019 e il versamento del primo acconto per il periodo d’imposta 2020 (versamenti originariamente in scadenza il 30 giugno 2020), termine ulteriormente derogato al 20 agosto con pagamento maggiorato.

VERSAMENTO SALDO IMPOSTE 2019 E PRIMO ACCONTO 2020

Persone fisiche non titolari di partita Iva – UNICA RATA o PRIMA RATA

Senza maggiorazione 30 giugno

Con maggiorazione dello 0,4% 30 luglio

Persone fisiche titolari di partita Iva – senza Isa approvato o con Isa approvato ma con ricavi oltre la soglia – UNICA RATA o PRIMA RATA

Senza maggiorazione 30 giugno

Con maggiorazione dello 0,4% 30 luglio

Persone fisiche titolari di partita Iva – con Isa approvato – UNICA RATA o PRIMA RATA

Senza maggiorazione 20 luglio

Con maggiorazione dello 0,4% 20 agosto

Società di persone e associazioni di cui all’articolo 5, Tuir senza Isa approvati o con Isa approvato ma con ricavi oltre la soglia UNICA RATA o PRIMA RATA

senza maggiorazione 30 giugno con maggiorazione 30 luglio

Società di persone e associazioni di cui all’articolo 5, Tuir con Isa approvati UNICA RATA o PRIMA RATA

senza maggiorazione 20 luglio con maggiorazione 20 agosto

Società di capitale – senza maggiorazione UNICA RATA o PRIMA RATA

Bilancio approvato entro 120 giorni dalla chiusura, con ISA approvato e 20 luglio con ricavi entro la soglia

Bilancio approvato entro 180 giorni dalla chiusura dell’esercizio 30 luglio

Bilancio non approvato 30 luglio

Società di capitale – con maggiorazione UNICA RATA o PRIMA RATA

Bilancio approvato entro 120 giorni dalla chiusura, con ISA approvato e 20 agosto con ricavi entro la soglia

Bilancio approvato entro 180 giorni dalla chiusura dell’esercizio 30 agosto (slitta la 31 in quanto il 30 cade di domenica)

Bilancio non approvato 30 agosto (slitta la 31 in quanto

il 30 cade di domenica)

VERSAMENTO SECONDO ACCONTO IMPOSTE 2019

Per tutti 30 novembre

SCADENZE FISSE

Versamenti Iva mensili e trimestrale

Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di luglio o per il primo trimestre dai contribuenti tenuti a questo adempimento rispettivamente con cadenza mensile o trimestrale. I contribuenti Iva mensili che hanno affidato a terzi la contabilità (articolo 1, comma 3, D.P.R. 100/1998) versano oggi l’Iva dovuta per il secondo mese precedente.

Versamento dei contributi Inps

20 Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, agosto del contributo alla gestione separata Inps, con riferimento al mese di luglio, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, a progetto, ai compensi occasionali, e ai rapporti di associazione in partecipazione.

20 Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, agosto del contributo alla gestione separata Inps, con riferimento al mese di luglio, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, a progetto, ai compensi occasionali, e ai rapporti di associazione in partecipazione.

Versamento saldo Iva 2020

Entro oggi i contribuenti che hanno un debito d’imposta relativo all’anno 2019, risultante dalla dichiarazione annuale, e che hanno scelto il pagamento rateale,

|

devono versare la sesta rata utilizzando il codice tributo 6099. Il versamento deve essere maggiorato degli interessi nella misura dello 0,40% per ogni mese o frazione di mese a decorrere dal 16 marzo. Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese precedente: