Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

|

ESENZIONE SU DAZI E IVA FINO AL 31 DICEMBRE 2021 |

|

Prorogato ulteriormente il periodo di esenzione doganale Con la circolare n. 15 del 28 aprile 2021 le Dogane hanno reso noto che la Commissione Europea ha provveduto all’adozione di una ulteriore proroga fino al 31 dicembre 2021 dell’esenzione dai dazi doganali e dall’Iva alle merci importate al fine di contenere e contrastare gli effetti della pandemia in corso. (Agenzia delle dogane, circolare n. 15/E, 28/04/2021) |

|

ISTITUITI I CODICI TRIBUTO PER LE IMPOSTE DA RIVALUTAZIONE |

|

Possibile versare l’imposta sostitutiva sulla rivalutazione Con risoluzione n. 29/E del 30 aprile 2021 l’Agenzia delle entrate ha istituito i codici tributi per il versamento delle imposte sostitutive dovute per la rivalutazione dei beni d’impresa e delle partecipazioni e per l’affrancamento del saldo attivo della rivalutazione. I codici sono i seguenti:

RIVALUTATI”. (Agenzia delle entrate, risoluzione n. 29/E, 30/04/2021) |

|

ANCORA UNA PROROGA PER LE CARTELLE ESATTORIALI |

|

Comunicato l’arrivo di un nuovo rinvio Con comunicato stampa n. 88 del 30 aprile 2021, il Ministero dell’economia e delle finanze, rende nota la nuova proroga della sospensione degli obblighi di pagamento delle cartelle esattoriali. Secondo il comunicato la nuova proroga sarà operativa dal 30 aprile al prossimo 31 maggio, si tratterà quindi di uno spostamento temporale di un solo mese. (Ministero dell’economia e delle finanze, comunicato stampa n. 88, 30/04/2021) |

|

PROROGATO IL TERMINE PER LA SANATORIA IRAP |

|

Al 30 settembre 2021 la sanatoria Irap Con proprio comunicato il Ministero dell’economia e delle finanze ha annunciato la proroga dal 30 aprile al 30 settembre 2021, del termine per il pagamento, senza sanzioni e interessi, dell’Irap non versata per effetto dell’errata applicazione delle previsioni di esonero di cui all’articolo 24, D.L. 34/2020 (“decreto rilancio”), in relazione alla determinazione dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19 marzo 2020 C (2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19” e successive modifiche). (Min.dell’economia e delle finanze, comunicato stampa n. 87) |

|

PROROGATO IL BONUS INPS |

|

Ancora un mese per il bonus Inps Con circolare n. 65 del 19 aprile 2021 l’Inps ha disposo lo spostamento al 31 maggio 2021 della scadenza per le richieste delle nuove indennità da 2.400 euro istituite dal Decreto Sostegni. Successivamente con messaggio n. 1764/2021 ha annunciato che è stata attivata la piattaforma necessaria. (Inps, circolare n. 65, 19/04/2021 e messaggio n. 1764, 30 /04/2021) |

OLTRE NUOVE IMPRESE A TASSO ZERO

Beneficiari

- SOCIETÀ formate per oltre la metà numerica e di quote da giovani fino a 35 anni o da donne (indipendentemente dall’età);

- micro e piccola dimensione;

- costituite al massimo da 60 mesi;

- possibilità di presentazione della domanda anche da parte di persone fisiche che intendono costituire una società;

è applicabile in tutto il territorio nazionale. Settori agevolabili

- produzione di beni nei settori dell’industria, dell’artigianato, della trasformazione dei prodotti agricoli, compresi i settori dell’innovazione sociale (intesa come produzione di beni che creano nuove relazioni sociali ovvero soddisfano nuovi bisogni sociali, anche attraverso soluzioni innovative);

- fornitura di servizi alle imprese e/o alle persone, ivi compresi quelli afferenti all’innovazione sociale, come definita sopra;

- commercio di beni e servizi;

- turismo, ivi incluse le attività turistico-culturali finalizzate alla valorizzazione e alla fruizione del patrimonio culturale, ambientale e paesaggistico, nonché le attività volte al miglioramento dei servizi per la ricettività e l’accoglienza.

Per le imprese costituite da NON PIÙ DI 36 MESI

I programmi di investimento sono destinati alla realizzazione di nuove iniziative imprenditoriali o allo sviluppo di attività esistenti.

Spese ammissibili (importo non superiore a euro 1.500.000,00)

- opere murarie e assimilate, comprese quelle riferibili ad opere di ristrutturazione (massimo

30%), non è ammissibile l’acquisto dell’immobile;

- macchinari, impianti ed attrezzature varie nuovi di fabbrica, ivi compresi quelli necessari per l’erogazione di servizi con la formula della sharing economy;

- programmi informatici e servizi per le tecnologie dell’informazione e della comunicazione (TIC), ivi compresi quelli connessi alle tecnologie e alle applicazioni emergenti di intelligenza artificiale, blockchain e internet of things;

- acquisto di brevetti o acquisizione di relative licenze d’uso;

- consulenze specialistiche (massimo 5%);

- oneri notarili connessi alla stipula del contratto di finanziamento e oneri connessi alla costituzione della società;

- all’acquisto di mezzi di trasporto o veicoli di qualsiasi natura, purché strettamente necessari al ciclo di produzione o all’erogazione dei servizi;

- capitale circolante (massimo 20%): materie prime, sussidiarie, materiali di consumo e merci, servizi, godimento di beni di terzi.

Agevolazioni

Finanziamento a tasso pari a zero della durata massima di dieci anni e un contributo a fondo perduto, nei limiti del 20%, per un aiuto complessivo non superiore al 90% della spesa ammissibile.

Per le imprese costituite da PIÙ DI 36 MESI

I programmi di investimento sono destinati alla realizzazione di nuove unità produttive ovvero al consolidamento e allo sviluppo di attività esistenti attraverso l’ampliamento dell’attività, la diversificazione della produzione mediante prodotti nuovi aggiuntivi o la trasformazione radicale del processo produttivo.

Spese ammissibili (importo non superiore a euro 3.000.000,00)

- l’acquisto dell’immobile sede dell’attività (solo turismo e massimo 40%);

- opere murarie e assimilate, comprese quelle riferibili ad opere di ristrutturazione (massimo

30%);

- macchinari, impianti ed attrezzature nuovi di fabbrica, ivi compresi quelli necessari per l’erogazione di servizi con la formula della sharing economy; d) programmi informatici, brevetti, licenze e marchi;

e) all’acquisto di mezzi di trasporto o veicoli di qualsiasi natura, purché strettamente necessari al ciclo di produzione o all’erogazione dei servizi.

Agevolazioni

Finanziamento a tasso pari a zero della durata massima di dieci anni e un contributo a fondo perduto, nei limiti del 15%, per un aiuto complessivo non superiore al 90% della spesa ammissibile.

PRESENTAZIONE DELLE DOMANDE: dal 19/05/2021, bando sempre aperto fino ad esaurimento fondi.

ACCONTO IMU 2021

In questo contributo si provvederà a ricordare le principali regole applicative Imu, partendo dalle scadenze e regole di versamento, per poi ricordare (sinteticamente) quali siano gli immobili interessati dal prelievo, le basi imponibili e le eventuali riduzioni.

Si coglie l’occasione per ricordare alla clientela dello Studio di fornire il più tempestivamente possibile tutti i dati riguardanti modificazioni soggettive (acquisizioni, cessioni, etc.) e oggettive (modifiche catastali, inagibilità, ristrutturazioni, etc.) degli immobili posseduti, onde agevolare il calcolo delle imposte.

L’imposta è dovuta per anni solari proporzionalmente alla quota e ai mesi dell’anno nei quali si è protratto il possesso. A tal fine:

- il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero;

- il giorno di trasferimento del possesso si computa in capo all’acquirente;

- l’imposta del mese del trasferimento resta interamente a carico dell’acquirente nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

Versamenti

L’Imu viene versata integralmente a favore del Comune, mentre nei confronti dell’Erario sarà riservata una quota di imposta afferente i fabbricati di categoria catastale D, applicando l’aliquota d’imposta dello 0,86% (all’Erario va lo 0,76%, mentre e lo 0,10% al Comune, che comunque può incrementare l’aliquota fino a raggiungere l’1,06% complessivo). L’acconto risulta dovuto sulla base di aliquote e detrazioni deliberate per l’anno precedente, mentre il conguaglio a saldo sarà determinato sulla base delle aliquote deliberate per l’anno corrente, se approvate entro il termine del 28 ottobre (in caso contrario anche il saldo sarà calcolato sulla base delle aliquote dell’anno precedente).

|

Scadenza |

Parametri di calcolo |

|

|

Acconto 2021 |

16 giugno 2021 |

Aliquote anno precedente |

|

Saldo 2021 |

16 dicembre 2021 |

Aliquote anno in corso (se pubblicate entro il 28 ottobre) |

È consentito il versamento in unica soluzione entro il 16 giugno; in tal caso si terrà già da subito conto delle aliquote deliberate per l’anno in corso.

Modalità di versamento

Il versamento può essere effettuato tramite apposito bollettino, ovvero tramite il modello F24, con utilizzo degli specifici codici tributo. Si riportano i codici tributo dell’Imu.

|

Codice tributo Imu |

Immobile |

Destinatario versamento |

|

3912 |

Abitazione principale e pertinenze |

Comune |

|

3914 |

Terreni |

Comune |

|

3916 |

Aree fabbricabili |

Comune |

|

3918 |

Altri fabbricati |

Comune |

|

3925 |

Fabbricati D |

Stato |

|

3930 |

Fabbricati D (incremento) |

Comune |

L’utilizzo del modello F24 consente la compensazione del tributo dovuto con altri crediti vantati dal contribuente.

Le aliquote applicabili

L’aliquota di base prevista per l’Imu è stata fissata allo 0,86%: i Comuni possono agire su tale aliquota modificandola in aumento sino al 1,06%, oppure ridurla sino all’azzeramento (ad eccezione dei fabbricati di categoria D, per i quali l’aliquota minima è pari alla quota erariale, ossia lo 0,76%). Inoltre, vi è la possibilità di incrementare l’aliquota massima di un ulteriore 0,08% (portando quindi l’aliquota al 1,14%) solo per i Comuni che in passato avevano deliberato analogo incremento ai fini Tasi.

I soggetti passivi

Sono soggetti passivi Imu i possessori di qualunque immobile, e in particolare:

- il proprietario di immobili (solo se in piena proprietà, ossia per la quota non gravata da usufrutto);

- l’usufruttuario (nel qual caso il titolare della nuda proprietà non deve versare);

- il titolare del diritto d’uso;

- il titolare del diritto di abitazione: nel caso di decesso di uno dei due coniugi, con riferimento alla casa coniugale, pagherà il coniuge superstite. Con riferimento agli altri immobili di proprietà del defunto pagherà l’imposta ciascuno degli eredi in ragione delle proprie quote di spettanza;

- il titolare del diritto di enfiteusi;

- il titolare del diritto di superficie;

- il concessionario di aree demaniali;

- nel caso di immobile utilizzato in forza di contratto di leasing il soggetto passivo è l’utilizzatore sin dalla data di stipula del contratto (anche per l’immobile in corso di costruzione);

- il coniuge assegnatario della casa coniugale in seguito a provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio (quindi il coniuge non assegnatario, da quando perde il diritto a utilizzare l’immobile, non deve versare).

Gli utilizzatori degli immobili (locatari, comodatari, etc.) non hanno alcun obbligo di versamento Imu in relazione a tali immobili.

Gli immobili interessati

L’Imu è dovuta in relazione agli immobili posseduti sul territorio di ciascun Comune, con esclusione dell’abitazione principale (se l’immobile è diverso da A/1, A/8 e A/9) e delle relative pertinenze.

Imu

|

Fabbricati |

|

Sì |

|

Abitazione principale, pertinenze e fabbricati assimilati |

|

No (solo A/1, A/8, A/9) |

|

Fabbricati rurali |

|

Si |

|

Aree fabbricabili |

|

Sì |

|

Terreni agricoli |

|

Sì |

Fabbricati

Ad esclusione dei fabbricati di categoria catastale D privi di rendita (per i quali si utilizzano i valori contabili rivalutati), per tutti gli altri fabbricati si farà riferimento alle rendite risultanti in catasto, vigenti al 1° gennaio dell’anno di imposizione, rivalutate del 5%, alle quali applicare specifici moltiplicatori.

|

Categoria catastale |

Moltiplicatore |

|

A (diverso da A/10) – C/2 – C/6 – C/7 |

160 |

|

B |

140 |

|

C/3 – C/4 – C/5 |

140 |

|

A/10 e D/5 |

80 |

|

D (escluso D/5) |

65 |

|

C/1 |

55 |

I fabbricati rurali strumentali (stalle, depositi attrezzi, etc.) sono imponibili Imu applicando un’aliquota particolarmente ridotta pari allo 0,1% che il Comune può ridurre sino all’azzeramento. È prevista inoltre una riduzione del 50% della base imponibile per i fabbricati inagibili e inabitabili, nonché per gli immobili vincolati ai sensi dell’articolo 10, D.Lgs. 42/2004. I fabbricati posseduti dal costruttore (o ristrutturatore), destinati alla vendita e non locati, sono imponibili Imu con applicazione di una aliquota massima dello 0,25%. È possibile beneficiare della riduzione al 50% in relazione agli immobili dati in uso gratuito ai familiari in linea retta entro il primo grado, con contratto registrato; tale agevolazione è comunque soggetta al rispetto di determinati vincoli.

Terreni agricoli

La base imponibile è costituita dal reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, a cui applicare un moltiplicatore di 135. I terreni sono esenti da Imu nelle seguenti situazioni:

- quando ubicati nei Comuni montani elencati nella circolare n. 9/1993. Alcuni Comuni sono designati parzialmente montani (PD) e l’esenzione vale per una parte del territorio comunale;

- terreni ubicati nelle cosiddette “isole minori” indicate nell’allegato A della L. 448/2001 (sono sostanzialmente tutte le isole italiane, eccettuate la Sicilia e la Sardegna);

- per i coltivatori diretti e gli imprenditori agricoli professionali, purché iscritti nell’apposita previdenza, l’esenzione spetta per tutti i terreni non edificabili, ovunque ubicati (quindi anche in territori pianeggianti). A tal fine, è necessario che detti terreni siano sia posseduti che condotti da parte di tali soggetti;

- i terreni a immutabile destinazione agrosilvopastorale a proprietà collettiva indivisibile e inusucapibile sono del tutto esenti.

Aree edificabili

La base imponibile è data dal valore venale in comune commercio. Si ricorda comunque che molti Comuni individuano dei valori di riferimento ai quali il contribuente può adeguarsi per evitare contestazioni future. Per i coltivatori diretti e gli imprenditori agricoli professionali è confermata la finzione di non edificabilità delle aree: se tali soggetti coltivano il terreno saranno esentati da Imu come fosse un terreno agricolo, anche se gli strumenti urbanistici lo qualificano suscettibile di utilizzazione edificatoria. In caso di utilizzazione edificatoria dell’area (costruzione di nuovo edificio), di demolizione di fabbricato, di interventi di recupero, ristrutturazione e risanamento conservativo, l’immobile interessato dovrà considerarsi ai fini fiscali area edificabile e la base imponibile sarà costituita dal valore venale.

DICHIARAZIONI IMU: LE VARIAZIONI RELATIVE ALL’ANNO 2020 VANNO COMUNICATE ENTRO IL 30 GIUGNO 2021

In merito all’obbligo di presentazione della dichiarazione Imu, il comma 769 della L. 160/2019 (che ha innovato l’Imu sopprimendo la Tasi con decorrenza dal periodo d‘imposta 2020) stabilisce che la stessa debba essere presentata o, in alternativa, trasmessa in via telematica “entro il 30 giugno dell’anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta”. Pertanto, oltre alla modalità di presentazione cartacea, sempre e comunque ammessa, attualmente è consentito utilizzare anche il canale telematico, tramite i servizi Entratel e Fisconline; quest’ultima, pertanto, risulta essere una modalità aggiuntiva, che non sostituisce la tradizionale presentazione cartacea da effettuarsi direttamente al comune di ubicazione degli immobili. Sino a che non sarà approvato lo specifico modello, per la presentazione cartacea i contribuenti dovranno continuare ad utilizzare il modello approvato con D.M. 30 ottobre 2012. La dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta. Restano ferme le dichiarazioni in passato presentate ai fini dell’Imu e del tributo per i servizi indivisibili, in quanto compatibili.

Dichiarazione Imu

La dichiarazione va resa solo per gli immobili interessati da variazioni suscettibili di produrre una modifica sul calcolo del tributo dovuto: qualora nulla sia variato, come detto, non è dovuta alcuna comunicazione al Comune. Si ricorda comunque che sono moltissime le fattispecie di esonero dall’obbligo di presentazione della dichiarazione: si pensi, in particolare, al fatto che i trasferimenti immobiliari sono in generale esonerati in quanto le informazioni sono recepite dal Comune attraverso l’atto di voltura che il notaio inoltra alla conservatoria dei registri immobiliari. Per una dettagliata analisi dei casi di esonero si vedano le istruzioni al modello di variazione. Va comunque ricordato che la dichiarazione Imu va presentata quando si verifica una delle seguenti situazioni:

- fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati;

- fabbricati di interesse storico o artistico;

- fabbricati per i quali il Comune ha (eventualmente) deliberato una riduzione dell’aliquota

(immobili dei soggetti Ires e immobili locati o affittati);

- fabbricati merce invenduti;

- terreni agricoli o edificabili in relazione ai quali Coltivatori diretti e Imprenditori agricoli professionali beneficiano delle agevolazioni stabilite dalla norma.

Vi sono poi una serie di altre situazioni, elencate dalle istruzioni alla compilazione del modello, in cui il Comune non è in possesso delle necessarie informazioni per la verifica del corretto calcolo dell’imposta; si ricordano, in particolare, il caso dei beni in leasing, le compravendite o modifiche di valore di un’area edificabile, l’intervenuta esenzione sui fabbricati, l’indicazione dei valori contabili dei fabbricati D, etc.. In queste situazioni occorre procedere alla presentazione del modello Imu.

Dichiarazione Imu Enc

Il prossimo 30 giugno è in scadenza la presentazione delle dichiarazioni Imu relative agli Enti non commerciali; l’obiettivo di tale dichiarazione è quello di dare conto, a ciascun Comune di ubicazione, degli immobili in relazione ai quali il contribuente può far valere, integralmente o in parte, l’esenzione prevista dall’articolo 7, lettera i), D.Lgs. 504/1992 (richiamato dall’articolo 1, comma 759, lettera g, L. 160/2019), secondo le indicazioni del D.M. 200/2012.

La dichiarazione avrà effetto anche per gli anni successivi, sempre che non si siano verificate modificazioni dei dati e degli elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta. Per tale motivo, se per il 2020 nulla è cambiato rispetto alla situazione dell’anno precedente, non vi è alcuna necessità di presentare detta dichiarazione. Come precisato dall’articolo 1, comma 770, L. 160/2019, tali soggetti sono tenuti a presentare la dichiarazione ogni anno. Per rendere tale dichiarazione deve essere utilizzato uno specifico modello approvato dal Mef; in attesa di tale decreto, i contribuenti continuano ad utilizzare il modello precedentemente approvato (D.M. 26 giugno 2014).

LA COMPILAZIONE DELLA DICHIARAZIONE IRAP PER I PICCOLI CONTRIBUENTI

Gli adempimenti dichiarativi per i piccoli contribuenti sono certamente complicati sul versante dell’Irap. A fronte di una consolidata giurisprudenza che detta i criteri principali d’indagine, la verifica pratica della sussistenza, o meno, dei requisiti sul caso specifico appare quanto mai difficoltosa. Al fine di supportare l’indagine è stato predisposto un questionario di massima che indica gli elementi da approfondire. In ogni caso, deve essere tenuto presente che:

- ove la situazione sia assolutamente certa, non si debbono avere esitazioni. Quindi, se manca la soggettività la dichiarazione Irap non va compilata, mentre se la soggettività è certa il modello deve essere inviato, così come deve essere effettuato il versamento del tributo;

- ove la situazione non sia del tutto certa, appare consigliabile evitare soluzioni promiscue, tese a porre in essere comportamenti non coerenti, quali la compilazione del modello, non seguita dal versamento del tributo, ovvero la presentazione della dichiarazione fatta seguire dalla presentazione di una integrativa tesa a cancellare il modello stesso.

Infatti, ove si scelga di compilare il modello senza provvedere al versamento del tributo, si riceverà la richiesta di versamento del medesimo, prima con un preavviso di irregolarità e, in caso di inerzia, con una cartella esattoriale. Il preavviso di irregolarità, ad oggi, non rientra pacificamente nel novero dei documenti impugnabili in contenzioso; la successiva cartella (che, invece, è impugnabile) pone invece il contribuente in una situazione di inferiorità, posto che il mancato tempestivo pagamento (fatta salva l’ipotesi di richiesta ed ottenimento della sospensiva), determina il possibile avvio delle azioni esecutive da parte dell’Agenzia della riscossione. Anche la presentazione della dichiarazione, seguita dalla successiva integrativa tesa ad annullare il modello originario, non viene considerata dall’Agenzia un comportamento coerente, posto che si ritiene che con l’integrativa si possa solamente modificare ma non annullare una dichiarazione. In ogni caso, il contribuente ha la possibilità di dimostrare, nella fase contenziosa, l’assenza di soggettività passiva, potendo ritrattare il contenuto della dichiarazione in ogni stato e grado del giudizio. Come ben si comprende, però, se l’originaria dichiarazione non si considera annullata dall’integrativa, il debito originario viene considerato come esistente dall’Amministrazione che, per conseguenza, ne pretende il pagamento. Ecco, allora, che – ove non sussistano dubbi riguardo la soggettività – appare certamente più coerente non presentare il modello. Lo Studio provvederà ad informare i singoli soggetti in merito alla possibile esistenza di dubbi in merito all’obbligo di pagamento del tributo regionale, così da concordare la strategia più opportuna da seguire. Per coloro i quali vi fossero dei precedenti (sia in senso positivo che negativo), vale invece l’invito a segnalare qualsiasi variazione intervenuta nell’organizzazione dell’attività capace di modificare le conclusioni cui si era giunti nel passato.

Verifica esistenza soggettività passiva Irap

Al fine di decidere in merito all’esistenza della soggettività passiva Irap, il contribuente deve valutare la propria posizione in relazione ai seguenti elementi (da ultimo si veda Cassazione, Sezioni Unite, n. 9451 del 10 maggio 2016):

|

Elemento |

Descrizione |

Check |

|

Responsabilità |

Il contribuente deve essere, sotto qualsiasi forma, il responsabile dell’organizzazione in cui è inserito; non rileva, invece, il fatto che benefici della presenza della struttura la cui conduzione sia riferibile all’altrui responsabilità e interesse |

|

|

Beni strumentali |

Il contribuente deve impiegare beni strumentali eccedenti, secondo la normale esperienza, il minimo indispensabile per lo svolgimento della propria attività; non rileva, invece, il fatto che si utilizzino beni anche di rilevante valore, se gli stessi sono imprescindibili per lo svolgimento della propria attività |

|

|

Lavoro di terzi |

Il contribuente deve avvalersi, in via non occasionale, di lavoro altri che superi la soglia dell’impiego di un solo collaboratore che esplichi mansioni di segreteria, ovvero meramente esecutive |

È sufficiente che si riscontri la presenza anche di uno solo dei caratteri di cui sopra, affinché il tributo sia dovuto.

Ovviamente:

- il riscontro va fatto caso per caso e può non essere agevole;

- possono esservi delle sfumature e delle situazioni di confine che non sono facili da superare, specialmente quando non è presente una pronuncia di Cassazione che riguarda il caso specifico;

- è sempre il contribuente che ha l’onere di provare l’assenza dei caratteri di cui sopra, qualora sia egli ad agire per ottenere la restituzione del tributo (da ultimo, Cassazione n. 27167/2019);

- è, viceversa, l’Amministrazione finanziaria a dover provare la sussistenza della soggettività, ove agisca per richiedere il tributo ad un contribuente che non si ritenga interessato dallo stesso.

Al fine di poter meglio analizzare le singole situazioni, si propone, nella tabella che segue, una parziale rassegna delle più significative pronunce di Cassazione che sono state emanate sul tema.

|

Elemento |

Descrizione |

Estremi |

|

Dimensione dei componenti positivi, negativi e del reddito |

Elevato ammontare dei compensi: non rileva di per sé |

Cassazione n. 7652/2020 Cassazione n. 719/2019 Cassazione n. 28963/2017 |

|

Incidenza dei costi sui proventi: non rileva di per sé |

Cassazione n. 7652/2020 Cassazione n. 4851/2018 Cassazione n. 4783/2018 |

|

|

Reddito professionale elevato: non rileva di per sé |

Cassazione n. 6493/2018 Cassazione n. 13038/2009 |

|

|

Compensi corrisposti a terzi: anche se elevati non rilevano se non sono relativi a una attività strettamente connessa a quella del contribuente. Ad esempio, per un architetto non rilevano: compensi al commercialista, all’avvocato, al soggetto che copia disegni tecnici. Per un avvocato non rilevano: compensi per le domiciliazioni, compensi a colleghi per le sostituzioni, compensi a consulenti esterni |

Cassazione n. 23847/2019 Cassazione n. 19947/2019 Cassazione n. 19775/2019 |

|

|

Responsabilità organizzazione |

Erogazione compensi ad una società per le prestazioni di una truccatrice e di autori di testi ad un attore: non rileva perché il contribuente non è responsabile della organizzazione |

Cassazione n. 29863/2017 Cassazione n. 3042/2019 |

|

Medico che utilizza strutture organizzate da terzi, quali le sale operatorie: non deve Irap |

Cassazione n. 33547/2019 Cassazione n. 8413/2019 |

|

|

Ginecologo che utilizza le attrezzature della società di servizi di cui è socio: deve l’Irap (sentenza anomala che pare completamente disallineata con precedenti ormai consolidati) |

Cassazione n. 7932/2021 |

|

|

Valore beni strumentali |

Professionista con più studi, ove non imposti dalla convenzione contrattuale in base alla quale lavora: deve versare Irap |

Cassazione n. 11086/2021 Cassazione n. 7495/2018 |

|

Medico con due studi, nei quali svolge attività in convenzione con Ssn: non rileva |

Cassazione n. 6193/2018 Cassazione n. 23838/2016 Cassazione n. 17569/2016 Cassazione n. 17742/2016 |

|

|

Cassazione n. 19011/2016 Cassazione n. 2967/2014 |

||

|

Beni strumentali di valore elevato: non rilevano se rappresentano strumenti indispensabile per lo svolgimento dell’attività |

Cassazione n. 573/2016 Cassazione n. 17671/2016 |

|

|

Lavoro altrui |

Forma giuridica dell’accordo (dipendente, collaboratore, società di servizi esterna, associazione professionale, etc.): irrilevante |

Cassazione n. 12287/2015 Cassazione n. 22674/2014 |

|

Tirocinante: normalmente non rileva ma bisogna valutarne in concreto l’apporto |

Cassazione n. 33382/2018 Cassazione n. 1723/2018 Cassazione n. 21563/2010 |

|

|

Apprendista o, in genere, soggetto avviato alla pratica: non rileva |

Cassazione n. 8834/2009 |

|

|

Lavoro non occasionale, con mansioni di pura segreteria: non rileva |

Cassazione n. 30085/2019 Cassazione n. 20796/2017 Cassazione SSUU n. 9451/2016 Cassazione n. 17342/2016 |

|

|

Presenza di una segretaria e di una colf part time, oltre ad un praticante: non rileva |

Cassazione n. 4783/2018 |

|

|

Presenza di un dipendente che ne sostituisce un altro in maternità: non rileva |

Cassazione n. 27378/2017 |

|

|

Medico con dipendente che accoglie pazienti, registra dati e consegna referti: non rileva |

Cassazione n. 17506/2016 |

|

|

Medico con segretaria part time: non rileva |

Cassazione n. 17508/2016 |

|

|

Medico che eroga compensi a terzi per sostituzioni: non rileva |

Cassazione n. 24702/2019 Cassazione n. 21330/2016 |

|

|

Tipo di forma giuridica |

Studio associato sotto forma di associazione professionale deve sempre pagare il tributo, salvo non dimostri che non esiste collaborazione attiva tra i partecipanti |

Cassazione n. 30873/2019 Cassazione n. 28302/2019 Cassazione n. 24549/2019 Cassazione n. 27042/2017 Cassazione n. 7291/2016 |

|

Impresa familiare |

L’imprenditore familiare è soggetto a Irap, integrando la collaborazione dei familiari un quid pluris dotato di attitudine a produrre ricchezza |

Cassazione n. 22469/2019 |

Inoltre, per aggiornare i concetti di cui sopra, si corrobora l’analisi con le più recenti pronunce che riguardano casi specifici da utilizzare per il confronto con la situazione del contribuente.

|

Tipologia |

Caratteristiche |

Estremi |

|

Medico di base (beni strumentali e dipendente) |

Non sussiste autonoma organizzazione per il medico convenzionato che si avvale di una sola dipendente con funzioni di segretaria e modesta dotazione di beni strumentali |

Cassazione n. 29398/2019 Cassazione n. 6137/2019 Cassazione SSUU n. 9451/2016 |

|

Avvocato (compensi a terzi) |

Non appare corretto far discendere la sussistenza dell’autonoma organizzazione dalla sola circostanza costituita dai compensi corrisposti a terzi, omettendo di considerare se essi siano: relativi a una collaborazione di carattere continuativo ovvero a prestazioni |

Cassazione n. 6116/2019 |

|

meramente occasionali; strettamente afferenti all’esercizio in modo organizzato della propria attività professionale o se siano, e in che misura, riconducibili a prestazioni strettamente connesse all’esercizio della professione forense, come il compenso per le domiciliazioni di altri colleghi, componenti che, esulano dall’assetto strettamente organizzativo dell’attività professionale |

||

|

Commercialista o revisore (cariche in società) |

Nell’ipotesi in cui il professionista eserciti la propria attività nell’ambito di strutture organizzative altrui, ed in particolare quale organo di una compagine terza, la sussistenza, o meno, del presupposto dell’Irap dipende dall’accertamento, in fatto, dell’esistenza di un’autonoma struttura organizzativa, che faccia capo allo stesso professionista ed alla quale egli faccia ricorso per adempiere a tale funzione. Non vi è, dunque, nessun necessario automatismo che, in conseguenza dell’esercizio dell’attività di titolare di cariche organiche di compagini terze, esoneri inevitabilmente dall’imposizione il professionista, sul quale grava invece, pacificamente l’onere di provare l’assenza del presupposto d’imposta, ovvero dell’autonoma organizzazione. |

Cassazione n. 4576/2019 |

|

Il commercialista che sia anche amministratore, revisore e sindaco di una società non soggiace all’Irap per il reddito netto di tali attività, in quanto è soggetta ad imposizione fiscale unicamente l’eccedenza dei compensi rispetto alla produttività auto-organizzata, per il cui avveramento non è sufficiente che il commercialista operi normalmente presso uno studio professionale. Tale presupposto infatti non integra di per sé il requisito dell’autonoma organizzazione rispetto ad un’attività rilevante quale organo di una compagine terza. |

Cassazione n. 30370/2019 Cassazione n. 2156/2019 |

Questionario per valutazione di massima

Dopo avere esperito l’analisi della posizione del contribuente, risulta possibile assumere la decisione più adatta in merito al comportamento da tenere nella compilazione del modello dichiarativo. Si può utilizzare il seguente schema:

|

Situazione |

Comportamento |

Check |

|

|

1 |

Almeno uno dei caratteri è presente in modo inequivoco sulla posizione del |

Si deve compilare la dichiarazione: ▢ esiste giurisprudenza di conforto |

|

|

contribuente |

▢ non esiste giurisprudenza di conforto |

||

|

2 |

Nessun carattere è presente sulla posizione del contribuente |

Non si deve compilare la dichiarazione né versare il tributo: ▢ esiste giurisprudenza di conforto ▢ non esiste giurisprudenza di conforto |

|

|

3 |

Esistono dubbi in merito alla presenza di almeno un carattere sulla posizione del contribuente |

È consigliabile compilare il modello, versare il tributo e provvedere all’istanza di rimborso entro il termine di 48 mesi: ▢ non esiste giurisprudenza di conforto ▢ esiste giurisprudenza contrastante |

SCADE IL PROSSIMO 30 GIUGNO 2021 LA POSSIBILITÀ DI RIDETERMINARE IL VALORE DI PARTECIPAZIONI E TERRENI POSSEDUTI AL 1° GENNAIO 2021

La Legge di Bilancio per il 2021 (in particolare l’articolo 1 commi 1122 e 1123, L. 178/2020) ha prorogato la possibilità di rideterminare il costo di acquisto di partecipazioni in società non quotate e terreni agricoli ed edificabili da parte di:

- persone fisiche per operazioni estranee all’attività di impresa;

- società semplici;

- società ed enti a esse equiparate di cui all’articolo 5, Tuir;

- enti non commerciali (per i beni che non rientrano nell’esercizio di impresa commerciale); soggetti non residenti senza stabile organizzazione in Italia.

La disciplina consente la rideterminazione del costo/valore di acquisto delle quote/azioni e dei terreni al fine di ridurre la tassazione sulle eventuali plusvalenze emergenti in sede di realizzo. In vista dell’approssimarsi della scadenza del prossimo 30 giugno, di seguito di riepilogano le regole operative per realizzare la “rivalutazione”.

Le aliquote per effettuare la rivalutazione e le scadenze per il pagamento dell’imposta sostitutiva

La Legge di Bilancio 2021 stabilisce la possibilità di rideterminare i valori stabilendo un’unica aliquota dell’11%, applicabile tanto in relazione alle partecipazioni (non importa se qualificate o non) quanto ai terreni agricoli ed edificabili, da applicare all’intero valore del bene. La rivalutazione può essere eseguita solo se i terreni e le partecipazioni sono detenuti alla data del 1° gennaio 2021, e consegue effetti se si redige un’apposita perizia di stima entro il 30 giugno 2021, che è anche la data per versare l’imposta sostitutiva dovuta, ovvero la prima rata.

Condizioni per la validità della rivalutazione

Nel caso di versamento dell’intero importo o della prima rata oltre il predetto termine del 30 giugno 2021, la rivalutazione non può considerarsi perfezionata e il contribuente non può utilizzare il valore rideterminato al fine di determinare l’eventuale plusvalenza, fermo restando la possibilità di poter chiedere a rimborso quanto versato.

La rivalutazione delle partecipazioni deve avvenire mediante la redazione di una perizia riferita all’intero patrimonio sociale, indipendentemente dal fatto che oggetto della rivalutazione sia solo una quota delle partecipazioni detenute nella società. In questo caso, il costo della perizia può essere alternativamente:

- sostenuto da parte dei soci interessati alla rivalutazione della propria quota di partecipazione (diventa un costo incrementativo del costo fiscalmente riconosciuto della partecipazione);

- sostenuto da parte della società (diventa un costo della società deducibile in quote costanti nell’esercizio e nei 4 successivi).

La perizia di stima deve essere redatta da un dottore commercialista, esperto contabile, revisore legale dei conti o perito iscritto alla Cciaa e deve successivamente essere asseverata presso un Tribunale, un giudice di pace o un notaio.

|

Sul punto occorre osservare che i diversi provvedimenti emanati in occasione dell’emergenza Covid-19 non hanno inciso sul termine entro il quale procedere all’asseverazione della perizia. Pertanto, coloro che fossero interessati ad accedere a tale istituto è bene che si attivino per tempo verificando l’operatività del tribunale o del notaio di fiducia. |

|

|

Esempio di rivalutazione di quota di partecipazione qualificata |

|

|

Il sig. Vecchi Alberto partecipa al 35% al capitale sociale della società Immobiliare Verde Srl. Il capitale sociale è pari a 100.000 euro e il costo della partecipazione detenuta dal sig. Vecchi Alberto è di 50.000 euro. Il sig. Alberto intende vendere la propria partecipazione al fratello Silvio. I soci danno incarico al commercialista della società affinché rediga la perizia di stima alla data del 1° gennaio 2021 del patrimonio netto sociale: emerge un patrimonio netto stimato pari a 1.250.000 euro. Il valore della quota di partecipazione del 35% al capitale sociale della Immobiliare Verde Srl posseduta dal sig. Vecchi Alberto, pertanto, ammonta a 437.500 euro, ed è per questo corrispettivo che i fratelli si accordano per l’acquisto della partecipazione da parte del sig. Silvio. Il sig. Alberto versa il 30 giugno 2021 in unica soluzione con il modello F24 (codice tributo 8055 anno di riferimento 2021) l’imposta sostitutiva di 48.125 euro (pari a 437.500 euro * 11%) per non assoggettare a tassazione “ordinaria” la plusvalenza che sarebbe scaturita dalla vendita. La vendita della partecipazione del 35% al fratello viene formalizzata in data 27 settembre 2021 al prezzo di 437.500 euro. |

|

I terreni

Per quanto riguarda i terreni, le plusvalenze realizzate in occasione di cessioni a titolo oneroso di terreni edificabili sono sempre tassate, mentre le plusvalenze realizzate in occasione di cessioni a titolo oneroso di terreni agricoli sono tassate sono nel caso in cui si tratti di “rivendite” infra quinquennali. Nel caso di rivalutazione di terreni la perizia di stima deve essere redatta da un ingegnere, architetto, geometra, dottore agronomo, agrotecnico, perito agrario, perito industriale edile o perito regolarmente iscritto alla CCIAA e asseverata presso un tribunale, un giudice di pace o un notaio. L’imposta sostitutiva va applicata sul valore complessivo del bene come definito dalla perizia, indipendentemente dal costo/valore di acquisto del terreno, con un’aliquota del 11% (inclusi i terreni lottizzati o quelli sui quali sono state costruite opere per renderli edificabili).

|

Esempio di rivalutazione di terreno edificabile |

|

|

Il sig. Landi Luca acquista un terreno edificabile di 10.000 mq nell’anno 2015 al prezzo di 300.000 euro. Il terreno viene inserito nel piano urbanistico attuativo del Comune di Cavezzo (MO) in data 19 marzo 2020 e verrà venduto entro il 31 dicembre 2021. Il sig. Landi dà incarico a un architetto di redigere una perizia asseverata di stima del valore venale del terreno, per il quale vengono prese a riferimento anche le tabelle deliberate per il calcolo dell’Imu: il valore è di euro 110/mq, |

|

moltiplicato per 10.000 mq, corrisponde a 1.100.000 euro e la perizia viene giurata presso il Tribunale di Modena in data 22 giugno 2021. L’imposta sostitutiva per la rivalutazione del terreno è di 121.000 euro (pari a 1.100.000 euro * 11%). Nel frattempo il sig. Landi Luca ha optato per il pagamento in 3 rate annuali dell’imposta sostitutiva, versando la prima rata (121.000 euro / 3 = 40.333 euro) alla scadenza del 30 giugno 2021 mediante il modello F24 con indicazione del codice tributo 8056 anno di riferimento 2021. Gli importi della seconda e terza rata sono maggiorati dell’interesse del 3% su base annua. Il valore di 1.100.000 euro corrisponde al prezzo che viene concordato con l’acquirente del terreno nel rogito di vendita del 28 settembre 2021, quindi tale terreno non sconterà alcun altro prelievo sulla plusvalenza realizzata.

Come chiarito dall’Agenzia delle entrate nella risposta a interpello n. 153/E/2018, la sussistenza della perizia giurata di stima costituisce requisito essenziale, la cui mancanza non consente il perfezionamento della procedura. Inoltre, con la circolare n. 1/E/2021 l’agenzia, ha recepito l’indirizzo espresso dalle Sezioni Unite della Corte di cassazione con le sentenze n. 2321/2020 e n. 2322/2020, per cui nella rivalutazione dei terreni l’indicazione nell’atto di cessione di un corrispettivo inferiore al valore rideterminato con la perizia giurata non determina la decadenza dal beneficio.

Nuova perizia di rivalutazione: scomputo o rimborso

Si ricorda che il contribuente, qualora lo ritenga opportuno, può rideterminare il valore delle partecipazioni e dei terreni nell’ipotesi in cui abbia già in precedenza usufruito di analoghe disposizioni agevolative, anche nel caso in cui l’ultima perizia giurata di stima riporti un valore inferiore a quello risultante dalla perizia precedente. Nel caso in cui sia stata effettuata una nuova perizia dei beni detenuti alla data del 1° gennaio 2021, è possibile scomputare dall’imposta sostitutiva dovuta l’imposta sostitutiva eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi beni. In alternativa allo scomputo dell’imposta già versata, il contribuente può presentare istanza di rimborso dell’imposta sostitutiva pagata in passato. Il termine di decadenza per la richiesta del suddetto rimborso decorre dalla data in cui si verifica la duplicazione del versamento e cioè dalla data di pagamento dell’intera imposta sostitutiva dovuta per effetto dell’ultima rideterminazione effettuata ovvero dalla data di versamento della prima rata. L’importo del rimborso non può comunque essere superiore all’importo dovuto in base all’ultima rideterminazione del valore effettuata.

Indicazione della rivalutazione nel modello Redditi

Si ricorda che i dati relativi alla presente rideterminazione del valore delle partecipazioni e dei terreni dovranno essere indicati nel modello di dichiarazione Redditi 2022 relativo al periodo d’imposta 2021. In particolare, salvo modifiche prevista nella prossima modulistica:

- in caso di rideterminazione del valore delle partecipazioni, si deve compilare l’apposita sezione del quadro RT;

- per la rideterminazione del valore dei terreni si deve compilare l’apposita sezione del quadro RM.

Anche i contribuenti che utilizzano il modello 730 devono presentare i suddetti quadri del modello Redditi e il relativo frontespizio entro i termini di presentazione di quest’ultimo modello.

Si ricorda, infine, che l’omessa indicazione nel modello Redditi dei dati relativi alla rivalutazione costituisce una violazione formale, alla quale si applica la sanzione con un minimo di 250 euro fino a un massimo di 2.000 euro, restando in ogni caso impregiudicati gli effetti della rivalutazione.

CANCELLAZIONE DI SOCIETÀ: I LIBRI SOCIALI VANNO DEPOSITATI AL REGISTRO IMPRESE

In caso di cessazione della società, i libri sociali devono essere necessariamente depositati al registro delle imprese: Il Mise si è espresso in tal senso nella nota protocollo n. 0106345 del 13 aprile 2021, dichiarando come incompatibili con la disciplina vigente diverse prassi degli uffici locali che permettevano alle società cessate di conservare in luoghi diversi tali documenti. A seguito di tale interpretazione tuti gli uffici torneranno a rendere applicabili regole più rigorose, imponendo ai liquidatori la consegna dei libri sociali al competente ufficio del Registro Imprese.

Il chiarimento

La questione posta all’attenzione del Ministero dello sviluppo economico (Mise) è la seguente: un liquidatore di una società a responsabilità limitata, a chiusura della liquidazione, non procede al deposito, presso la CCIAA di competenza, dei libri sociali ex articolo 2496, cod. civ.. Tale diposizione impone infatti il deposito deli libri sociali e la conservazione per 10 anni, in modo tale che chiunque possa esaminarli. Al contrario, il liquidatore ha dichiarato di custodirli personalmente o presso altra sede (prassi ammessa da diversi uffici del registro delle imprese), con la conseguenza che la Cciaa non è depositaria di tali documenti nemmeno in modalità informatica.

Il liquidatore, in particolare, interroga il Mise circa il comportamento da tenere nell’ipotesi che un soggetto intenda procedere alla disamina dei libri sociali; in tale situazione, il liquidatore, in prima persona, è obbligato a renderli ostensibili a chiunque lo richieda?

Sul punto si esprime il Mise criticando alla radice l’impostazione descritta: la prassi di consentire la conservazione dei libri sociali di società cessate in luoghi e presso soggetti diversi dall’ufficio del registro delle imprese territorialmente competente è da ritenersi incompatibile con il vigente quadro normativo, che invece come detto ne impone il deposito. Secondo quanto già affermato nella circolare n. 3668/C del 27 febbraio 2014, al momento della cancellazione, le società di capitali sono tenute a dichiarare, ai sensi dell’articolo 2496, cod. civ., gli estremi del deposito dei libri sociali presso l’ufficio del registro delle imprese, ovvero l’intenzione di procedere con separato adempimento.

IL REGIME PREMIALE AI FINI ISA

Il periodo d’imposta 2020, oggetto dei prossimi modelli dichiarativi Redditi 2021, è il terzo in cui trovano applicazione gli Isa (indicatori sintetici di affidabilità fiscale), strumenti valutazione di performance fiscale del contribuente che hanno sostituito gli studi di settore. Dall’elaborazione dei dati inseriti (e di quelli precalcolati dall’Agenzia delle entrate), non scaturisce una soglia di ricavi o compensi che individuano la congruità del soggetto, ma viene invece fornito un “voto”, compreso tra 1 e 10, che indica l’affidabilità del contribuente; ovviamente più il risultato è elevato più il contribuente risulta essere affidabile. Tale voto è connesso ad una maggiore o minore probabilità di subire una verifica fiscale, ma anche al riconoscimento di benefici premiali che possono essere riconosciuti a seconda del risultato ottenuto dal contribuente. Con provvedimento n. 103206 del 26 aprile 2021 l’Agenzia delle entrate disciplina, per il periodo d’imposta 2020, le condizioni in presenza delle quali si rendono applicabili i benefici in argomento.

Il regime premiale

Diversamente dagli studi di settore (disciplina che ha preceduto gli Isa), ove l’obiettivo finale era la determinazione di un ricavo/compenso congruo (unitamente ad aspetti di coerenza), gli Isa generano un voto, come una sorta di pagella scolastica. A ciascun voto è associata una conseguenza, positiva o negativa. Il voto sarà espresso in una scala da 1 a 10:

|

|

con un voto fino a 6, la posizione non sarà giudicata sufficiente, con possibile inserimento nelle liste dei contribuenti da sottoporre a controllo; |

|

|

con un voto compreso tra 6 e 8 al contribuente dovrebbe corrispondere ad una sorta di neutralità fiscale; |

|

|

dal voto 8 in su, il sistema apprezza la condizione del contribuente e gli offre dei benefici premiali che rappresentano un premio, talvolta anche interessante. |

Il recente provvedimento del 26 aprile elabora il riconoscimento di benefici premiali al contribuente secondo uno schema sostanzialmente analogo a quello dello scorso anno: i benefici sono infatti concessi sia con voti pari o superiori a 8 nel periodo d’imposta 2020 ma anche nel caso di voti pari o superiori a 8,5 facendo riferimento alla media del biennio 2019-2020. Quindi, in quest’ultimo caso, se il contribuente avesse ottenuto un ottimo risultato sul 2019, tale risultato potrebbe aiutarlo ad ottenere i benefici premiali in relazione all’annualità 2020. Si riporta di seguito una tabella riepilogativa per il riconoscimento dei benefici premiali che evidenzia, per ciascuna tipologia, sia il risultato richiesto verificando il solo periodo d‘imposta 2020, sia il risultato richiesto facendo riferimento alla media 2019-2020.

|

Effetti connessi alla posizione del contribuente |

Voto specifico 2020 |

Voto medio 2019-2020 |

|

Possibilità di compensare il credito imposte dirette e Irap relativi al periodo d’imposta 2020, sino a 20.000 euro, senza visto di conformità |

8 |

8,5 |

|

Possibilità di compensare il credito Iva relativo al periodo d’imposta 2021, ovvero quello trimestrale dei modelli TR presentati nel 2022, sino a 50.000 euro senza visto di conformità (soglia cumulata con quella del rigo seguente) |

8 |

8,5 |

|

Possibilità di richiedere a rimborso il credito Iva relativo al periodo d’imposta 2021, ovvero quello trimestrale dei modelli TR presentati nel 2022, senza visto di conformità o polizza fideiussoria sino a 50.000 euro (soglia cumulata con quella del rigo precedente) |

8 |

8,5 |

|

Accorciamento di 1 anno dei termini di controllo |

8 |

(*) |

|

Esclusione da accertamenti analitico induttivi |

8,5 |

9 |

|

Esclusione dal regime delle società di comodo |

9 |

9 |

|

Franchigia da accertamento sintetico da redditometro, a condizione che il reddito complessivo accertabile non ecceda di 2/3 il reddito dichiarato |

9 |

9 |

|

(*) Il beneficio consistente nella riduzione di un anno i termini di accertamento non spetta nel caso di raggiungimento della soglia nel biennio 2019-2020 ma rimane ancorato al solo dato verificato sull’anno 2020. |

||

Si deve ricordare che il voto automatico ottenuto dalla procedura può essere migliorato dal contribuente, anche al fine di accedere al regime premiale; in tal senso, è necessario aggiungere ulteriori componenti positivi, non risultanti dalle scritture contabili, ovviamente rilevanti per la determinazione della base imponibile ai fini delle imposte sui redditi, dell’Irap e dell’Iva. La dichiarazione dei maggiori importi non comporta l’applicazione di sanzioni e interessi a condizione che il versamento delle relative imposte sia effettuato entro il termine e con le modalità previsti per il versamento a saldo delle imposte sui redditi, con facoltà di effettuare il pagamento rateale delle somme dovute a titolo di saldo e di acconto delle imposte. In merito alla possibilità di fruire dei descritti benefici premiali, l’Agenzia delle entrate, nelle circolari n. 20/E/2019 e n. 16/E/2020 ha precisato che i benefici stessi spettano a condizione che i dati comunicati siano corretti (e come tali fedeli) e completi. Ciò sta a significare che se, in un secondo momento (in sede di controllo), viene accertato che i dati comunicati non sono corretti, con conseguente riduzione del livello di affidabilità fiscale del contribuente (ad esempio al di sotto dell’8), l’eventuale compensazione del credito Iva diviene indebita. Tale circostanza comporta il recupero del credito indebitamente compensato oltre alla sanzione del 30%. Si ricorda, infine, che con la risposta a interpello n. 31/E/2020 l’Agenzia ha precisato che il livello di affidabilità fiscale rilevante è quello che deriva non solo dalla dichiarazione presentata nei termini ordinari, bensì anche da quella tardiva (presentata entro i 90 giorni dalla scadenza).

ATTIVA DALLO SCORSO 1° APRILE 2021 L’ISCRIZIONE AI NUOVI REGIMI “OSS” E “IOSS”

Il Ministero dell’economia e delle finanze con il Comunicato stampa del 29 marzo 2021 ha confermato che dal prossimo 1° luglio 2021 entreranno in vigore le modifiche alla Direttiva Iva 2006/112/CE, introdotte con l’obiettivo di semplificare gli obblighi Iva dei soggetti passivi, comprese le interfacce elettroniche, impegnati nel commercio transfrontaliero nei confronti di consumatori finali, che saranno recepite nell’ordinamento nazionale mediante il decreto legislativo a tal fine predisposto, approvato in esame preliminare dal Consiglio dei Ministri il 26 febbraio 2021 e attualmente all’esame delle commissioni parlamentari. In base alle nuove disposizioni, il regime semplificato di identificazione Iva dello sportello unico – cosiddetto regime Moss (mini one stop shop) – attualmente previsto per le prestazioni di servizi di telecomunicazione, tele radiodiffusione ed elettronici rese a consumatori finali, sarà esteso alle vendite a distanza e alle prestazioni di servizi rese a consumatori finali. In particolare, verranno introdotti:

- il regime “OSS” (one stop shop), per le vendite a distanza di beni spediti da uno Stato membro e a destinazione di consumatori finali di altro Stato membro dell’Unione europea e per le prestazioni di servizi rese a consumatori finali assoggettate all’Iva nello Stato membro di consumo;

- il regime “IOSS” (import one stop shop), per le vendite a consumatori finali di beni importati da paesi terzi in spedizioni di valore non superiore a 150 euro.

Le nuove regole ai fini Iva per l’e-commerce saranno introdotte in tutta l’Unione Europea al fine di garantire che l’imposta sul valore aggiunto sia versata nel paese in cui vengono consumati i beni o forniti i servizi pagati e al fine di offrire alle imprese un sistema per dichiarare e versare l’Iva dovuta nella UE (con cadenza trimestrale). Le principali novità applicabili alle vendite a distanza nei confronti di consumatori finali riguardano:

- la rilevanza nello stato UE di destinazione delle cessioni di beni intracomunitarie;

- un’unica soglia annuale di 10.000 euro per tutti gli stati Ue al di sotto della quale le cessioni sono rilevanti nello stato del cedente;

- la possibilità di evitare di identificarsi ai fini Iva nello stato dell’acquirente optando per l’Oss (ex Moss).

L’Agenzia delle entrate ha, pertanto, predisposto le funzionalità telematiche che consentono ai soggetti passivi, residenti e non residenti che intendono aderire ai regimi speciali Oss e Ioss, di effettuare la registrazione on line, assolvendo gli obblighi Iva in un solo stato dell’Unione europea. Per accedere al nuovo regime opzionale Oss (one stop shop) è necessario registrarsi mediante le funzionalità presenti nell’area riservata alla sezione “Regimi Iva mini one stop shop, one stop shop e import one stop shop”.

Chi può accedere al regime Oss non UE

Possono fare ricorso al regime non UE esclusivamente i soggetti passivi (fornitori) non stabiliti nell’UE, ossia soggetti passivi che non hanno stabilito la sede della propria attività economica e che non dispongono di una stabile organizzazione nell’UE. Anche se tale soggetto passivo è registrato o tenuto a registrarsi ai fini Iva in uno degli Stati membri per prestazioni diverse da quelle di servizi B2C, può comunque fare ricorso al regime non UE per le prestazioni B2C. Il regime non UE include tutte le prestazioni di servizi (compresi i servizi TTE) con luogo di prestazione nell’UE effettuate dai soggetti passivi di cui sopra a favore di persone che non sono soggetti passivi (consumatori). Se il fornitore sceglie di far ricorso al regime non UE, deve utilizzare tale regime per dichiarare e versare l’Iva per tutte queste prestazioni di servizi B2C nell’UE.

Chi può accedere al regime Oss UE Possono accedere al regime UE:

- i soggetti passivi domiciliati nel territorio dello Stato, o ivi residenti che non abbiano stabilito il domicilio all’estero, per tutti i servizi resi negli altri Stati membri dell’Unione Europea nei confronti di committenti non soggetti passivi d’imposta, per tutte le vendite a distanza intracomunitarie di beni e per tutte le cessioni di beni facilitate tramite l’uso di interfacce elettroniche;

- i soggetti passivi domiciliati o residenti fuori dell’Unione europea che dispongono di una stabile organizzazione nel territorio dello Stato nonché i soggetti passivi domiciliati o residenti fuori dell’Unione europea che non dispongono di una stabile organizzazione nell’Unione Europea e che spediscono o trasportano i beni a partire dallo Stato. I soggetti extra Ue, privi di stabile organizzazione, che spediscono o trasportano i beni a partire dallo Stato devono nominare un rappresentante fiscale al fine di registrarsi al regime.

Il regime include:

- vendite a distanza intracomunitarie di beni effettuate da fornitori o tramite l’uso di un’interfaccia elettronica;

- vendite nazionali di beni effettuate tramite l’uso di un’interfaccia elettronica;

- prestazioni di servizi da parte di soggetti passivi non stabiliti nell’UE o da soggetti passivi stabiliti all’interno dell’UE ma non nello Stato membro di consumo a soggetti non passivi (consumatori finali).

Il regime opzionale Ioss (import one stop shop)

Dal 1° luglio 2021 l’Iva sarà dovuta su tutti i beni commerciali importati nell’UE indipendentemente dal loro valore. Di conseguenza è stato creato un regime speciale per le vendite a distanza di beni importati da territori terzi o paesi terzi nell’UE per agevolare la dichiarazione e il pagamento dell’Iva dovuta sulla vendita di beni di valore modesto. Questo regime, più comunemente denominato regime di importazione, consente ai fornitori che vendono beni spediti o trasportati da un paese terzo o un territorio terzo ad acquirenti nell’UE di riscuotere presso l’acquirente l’Iva sulle vendite a distanza di beni di valore modesto importati e di dichiarare e versare tale Iva tramite lo sportello unico per le importazioni (Ioss). Se si ricorre all’Ioss, l’importazione (immissione in libera pratica) di beni di valore modesto (beni aventi un valore intrinseco non superiore a 150 euro) nell’UE è esente da Iva. L’Iva è dovuta come parte del prezzo di acquisto dall’acquirente e da versare tramite lo sportello unico per le importazioni (Ioss).

Si segnala, infine, alla gentile Clientela che le funzionalità rese disponibili dall’Agenzia delle entrate sono operative dallo scorso 1° aprile 2021, mentre i nuovi regimi entreranno in vigore dal 1° luglio 2021 e che verranno fornite ulteriori indicazioni non appena verrà approvato il decreto di recepimento delle nuove disposizioni.

ANCORA UN CHIARIMENTO IN TEMA DI PROVA DELLE CESSIONI INTRA UE

Dal 1° gennaio 2020, per effetto dell’entrata in vigore delle disposizioni contenute nel Regolamento UE 2018/1912, sono divenute operative anche nel nostro paese le regole che disciplinano la prova del trasferimento di beni ad altro Stato membro cui risulta applicabile il regime di non imponibilità di cui all’articolo 41, comma 1, lettera a), D.L. 331/1993. In particolare, ai fini della non imponibilità della operazione di vendita, è necessario che si verifichino le seguenti condizioni:

- soggettività passiva dell’acquirente in un altro Stato UE o ivi identificato;

- onerosità dell’operazione;

- trasferimento della proprietà o altro diritto reale sul bene;

- destinazione dei beni in un altro Stato UE.

Per verificare il passaggio dei beni da uno stato membro ad un altro, cui deriva per l’appunto, la non imponibile della cessione nello Stato di partenza e l’imponibile della stessa nello Stato di destinazione dei beni, assume rilievo la prova da parte del cedente del trasporto o spedizione dei beni.

Secondo quanto previsto nel citato regolamento comunitario costituiscono prova del trasporto, a seconda che trattasi di spedizione o trasporto rispettivamente a cura del cedente o dell’acquirente, le seguenti fattispecie.

|

TRASPORTO O SPEDIZIONE A CARICO DEL CEDENTE se il medesimo è in possesso di almeno 2 dei seguenti documenti:

|

|

TRASPORTO O SPEDIZIONE A CARICO DELL’ACQUIRENTE se il cedente è in possesso di: una dichiarazione dell’acquirente che attesti che i beni sono stati trasportati o spediti dallo stesso o da un terzo per suo conto con identificazione dello stato destinatario unitamente ai documenti già indicati nel caso di spedizione a carico del cedente. |

Tale dichiarazione da fornirsi entro il decimo giorno dalla cessione deve contenere:

- data di rilascio;

- nome e indirizzo dell’acquirente;

- quantità e natura dei beni;

- data e luogo di arrivo dei beni;

- numero di identificazione del mezzo di trasporto;

- identificazione della persona che accetta i beni per suo conto.

Le indicazioni fornite a prova dell’uscita dei beni sono state oggetto di svariati interventi da parte dell’Agenzia delle entrate, l’ultimo dei quali, la risposta a interpello n. 141/E/2021 qui in commento, ha specificato che nel caso in cui non si rendano applicabili le regole dettate a far data dal 1° gennaio 2020, possono essere ancora applicate le indicazioni dettate dalla prassi nazionale (di cui di seguito si riporta l’elencazione) anche se emanate prima dell’entrata in vigore delle nuove disposizioni. Le principali indicazioni fornite dall’Agenzia delle entrate:

|

Risoluzione n. 345/E/2007 |

In merito alla determinazione dei mezzi di prova idonei che il contribuente è tenuto a fornire per dimostrare l’effettività delle cessioni intracomunitarie |

|

Risoluzione n. 477/E/2008 |

In merito alle cessioni di beni “franco fabbrica” |

|

Risoluzione n. 19/E/2013 |

Viene attribuito lo status di mezzo di prova al CRM e ai documenti che ne riportano i dati |

|

Risoluzione n. 71/E/2014 |

Si attribuisce valore di prova alla dichiarazione dell’acquirente in merito alle modalità di trasporto |

|

Risposta n. 100/E/2019 |

l’Agenzia afferma che possono essere considerate valide le informazioni in termini di prova di cessione fornite in passato |

|

Risposta n. 117/E/2020 |

Cessioni franco magazzino |

|

Circolare n. 12/E/2020 |

In merito alla applicabilità delle indicazioni comunitarie alle casistiche verificatesi anteriormente al 1° gennaio 2020 |

|

Risposta n. 305/E/2020 |

Ancora sulla cessione franco fabbrica |

CONSERVAZIONE SOSTITUTIVA DEI LIBRI CONTABILI CON MARCA TEMPORALE E FIRMA DIGITALE

L’articolo 7, comma 4-quater, D.L. 357/1994 stabilisce che la tenuta di qualsiasi registro contabile con sistemi elettronici su qualsiasi supporto è considerata regolare in difetto di trascrizione su supporti cartacei nei termini di legge se gli stessi vengono aggiornati sui sistemi elettronici e stampati a seguito della richiesta avanzata in sede di accesso, ispezione o verifica dagli organi procedenti e in loro presenza. È stata formulata una istanza di interpello all’Agenzia delle entrate chiedendo se la mancata apposizione della marcatura temporale e della firma digitale, ma il solo versamento dell’imposta di bollo mediante modello F24 (determinata sulla base del numero delle registrazioni contabilizzate) configura un comportamento a norma di legge sia sotto il profilo civilistico sia sotto il profilo tributario.

La risposta a interpello n. 236/E/2021

L’Agenzia delle entrate, nella risposta a interpello n. 236/E/2021 ha chiarito che l’attuale formulazione dell’articolo 7, comma 4-quater, D.L. 357/1994 (così come modificato dall’articolo 12octies, D.L. 34/2019) esprime l’intento di estendere l’obbligo di stampa cartacea dei registri soltanto all’atto del controllo e su richiesta dell’organo procedente a tutti i registri contabili tenuti in via meccanizzata o elettronica (precedentemente, l’agevolazione era prevista esclusivamente per i registri rilevanti ai fini Iva). Nulla pertanto è cambiato in merito alle norme in tema di conservazione dei registri contabili: i documenti informatici rilevanti devono possedere le caratteristiche dell’immodificabilità, integrità, autenticità e leggibilità ed essere conservati in modo tale che siano consentite le funzioni di ricerca e di estrazione delle informazioni in relazione al cognome, al nome, alla denominazione, al codice fiscale, alla partita Iva, alla data, laddove tali informazioni siano normativamente previste. Il processo di conservazione deve essere effettuato entro il termine previsto dall’articolo 7, comma 4-ter, D.L. 357/1994, ossia entro i termini di presentazione delle relative dichiarazioni annuali, sempre che non siano scaduti da oltre 3 mesi.

Si precisa che per il periodo di imposta in corso al 31 dicembre 2019 il termine del 10 marzo 2021 per i soggetti con periodo di imposta coincidente con l’anno solare è stato rinviato di altri tre mesi dall’articolo 5, comma 16, D.L. 41/2021 (Decreto Sostegni).

Pertanto, l’Agenzia delle entrate conclude chiarendo che la tenuta e la conservazione dei documenti configurano adempimenti distinti:

- ai fini della loro regolarità non hanno obbligo di essere stampati sino al terzo mese successivo al termine di presentazione della relativa dichiarazione dei redditi, salva apposita richiesta in tal senso da parte degli organi di controllo in sede di accesso, ispezione o verifica;

- entro lo stesso termine vanno posti in conservazione nel rispetto del D.M. 17 giugno 2014 laddove il contribuente voglia mantenerli in formato elettronico (con l’apposizione della firma digitale e della marca temporale), ovvero materializzati in forma cartacea laddove non si sia optato per la conservazione sostitutiva degli stessi.

Imposta di bollo

|

|

Ai fini dell’assolvimento dell’imposta di bollo, l’obbligo è disciplinato dall’articolo 16, lettera a) della Tariffa, parte prima, allegata al D.P.R. 642/1972 che stabilisce che scontano l’imposta di bollo nella misura di 16 euro per ogni cento pagine o frazione di cento pagine i repertori, libri di cui all’articolo 2214, comma 1, cod. civ. e ogni altro registro se bollato e vidimato nei modi di cui agli articolo 2215 e 2216, cod. civ.. |

|

|

Nell’ipotesi in cui la tenuta dei registri contabili avvenga in modalità elettronica l’articolo 6, D.M. 17 giugno 2014 prevede che l’imposta di bollo vada corrisposta mediante versamento |

con F24, con il codice tributo 2501, entro 120 giorni dalla chiusura dell’esercizio. L’imposta di bollo è dovuta nel caso di conservazione sostitutiva ogni 2500 registrazioni o frazioni di esse.

È vera semplificazione?

Dal testo della risposta a interpello n. 236/E/2021 sfugge il reale significato delle semplificazioni introdotte dall’articolo 12-octies, D.L. 34/2019 all’articolo 7, comma 4-quater, D.L. 357/1994 visto che non sarebbe possibile mantenere i registri contabili memorizzati elettronicamente (ad esempio in formato pdf) senza mai provvedere alla stampa o conservazione sostitutiva. Ad esempio, per i libri contabili relativi al periodo di imposta 2020, l’arco temporale dal 1° gennaio 2021 al 28 febbraio 2022 consente esclusivamente la “formazione” del registro, che deve essere esibito in caso di richiesta da parte di un organo procedente. Tuttavia, secondo l’Agenzia, sempre entro il termine del 28 febbraio 2022 i registri dovranno anche essere obbligatoriamente “conservati” a norma di legge, ovvero conservati elettronicamente oppure materializzati in forma cartacea.

VEICOLI IN USO AI DIPENDENTI E AGLI AMMINISTRATORI

La concessione in uso di veicoli aziendali ai collaboratori dell’impresa (intesi in senso ampio, come dipendenti e/o collaboratori) è fenomeno assolutamente diffuso nella pratica quotidiana e, per conseguenza, deve essere attentamente gestito per le numerose ricadute contabili e fiscali che può determinare. Al fine di comprendere una distinzione basilare, appare indispensabile chiarire che l’uso del veicolo può essere:

- esclusivamente aziendale. Si verifica qualora l’utilizzo del veicolo sia esclusivamente finalizzato al compimento di missioni aziendali, senza poter essere utilizzato per finalità private (anche minimali) del soggetto. Pertanto, il veicolo dovrà essere lasciato in azienda al termine della giornata lavorativa e non potrà essere utilizzato, ad esempio, per recarsi al domicilio dell’utilizzatore. Mancando qualsiasi utilità privata, non si produce alcun benefit.

- promiscuo (aziendale e privato). Si concede l’uso del mezzo non solo per le finalità aziendali, bensì anche per quelle private. Ne consegue, ad esempio, che l’utilizzatore potrà servirsi del mezzo non solo per il tragitto casa – lavoro, bensì anche per la gita domenicale e per le vacanze estive. Esiste dunque una parziale utilità privata (benefit), determinata in misura convenzionale secondo le tariffe ACI;

- esclusivamente privato. Il veicolo rappresenta esclusivamente un benefit, nel senso che non serve per lo svolgimento dell’attività lavorativa e, per conseguenza, sostituisce in toto una parte della retribuzione. Il valore di tale attribuzione è determinato sulla base del valore normale.

Auto per utilizzo esclusivamente aziendale

Non ci si deve soffermare in modo particolare su tale casistica, in quanto va gestita con le usuali regole tributarie. In definitiva:

- il costo di acquisto rileva nella misura massima consentita dalla norma, quindi 18.076 euro;

- il costo di acquisto e di impego si deduce nella misura indicata dall’articolo 164, Tuir (normalmente 20%);

- l’Iva risulta detraibile nella misura del 40%.

I costi andranno contabilmente imputati secondo la loro natura, pertanto (ad esempio):

- i carburanti tra i costi di acquisto di beni (voce B6);

- le manutenzioni e le assicurazioni tra le spese per servizi (voce B7).

Appare opportuno che, al fine di prevenire contestazioni in merito ad eventuali violazioni al codice della strada, sia tenuto un registro sul quale annotare i dati del soggetto che utilizza il mezzo in un determinato giorno, affinché il medesimo si renda “custode” dello stesso e si assuma la responsabilità di eventuali infrazioni.

Auto per uso promiscuo aziendale e privato

La casistica è quella che consente il maggiore vantaggio fiscale e, per conseguenza, richiede di alcune cautele che sarà bene rispettare:

- l’uso aziendale del veicolo dovrà essere compatibile con le mansioni del dipendente;

- l’assegnazione dovrà risultare dal contratto di lavoro, piuttosto che da apposita documentazione che dovrà essere conservata sia in azienda che assieme ai documenti del veicolo, al fine di giustificare che il conducente sia soggetto differente rispetto al proprietario risultante dal libretto di circolazione;

- l’assegnazione dovrà coprire la maggior parte del periodo di imposta. Nel caso di acquisto del veicolo in corso d’anno, la verifica è operata sul periodo di detenzione. Analogo beneficio si ottiene qualora il medesimo veicolo sia concesso in uso promiscuo a diversi dipendenti “a staffetta” nel corso del periodo di imposta, come potrebbe accadere nel caso di licenziamento del soggetto Tizio, sostituito dal soggetto Caio.

A seguire, si riporta un fac simile di lettera di assegnazione che – in duplice copia – dovrà accompagnare la concessione del veicolo. Non risulta necessaria alcuna annotazione sul libretto dell’auto.

INTESTAZIONE AZIENDA

INTESTAZIONE DIPENDENTE

OGGETTO: assegnazione autovettura aziendale in uso promiscuo

Con la presente confermiamo che, come da accordi intercorsi e ad integrazione del contratto di lavoro già in corso, Le viene assegnata in uso promiscuo l’autovettura di proprietà dell’azienda modello …… targa …….

L’uso del veicolo, pertanto, sarà effettuato sia per l’espletamento delle mansioni aziendali che per esigenze proprie dell’assegnatario.

La concessione dell’auto ad uso promiscuo ha effetto dalla data odierna e varrà per tutta la durata del rapporto di lavoro, salvo insindacabile revoca della scrivente.

Nell’utilizzo della suddetta autovettura:

- è considerato custode della medesima e, come tale, deve seguire tutte le regole che il codice civile prevede;

- le è fatto divieto di concedere l’utilizzo del veicolo a terzi soggetti, anche se familiari;

- le è fatto divieto di modificare o manomettere qualsiasi apparecchiatura o dotazione del veicolo, salva autorizzazione scritta;

- le è fatto obbligo di sottoporre il veicolo ad ogni prescritta manutenzione e/o riparazione prevista dal manuale di uso e istruzioni;

- le verranno rimborsate le spese di impiego, se debitamente documentate secondo la normativa vigente;

- le saranno addebitate le multe per infrazioni al Codice della strada, se imputabili al conducente, qualora notificate alla scrivente società.

Ai fini fiscali e previdenziali, il beneficio per la concessione dell’auto ad uso promiscuo viene calcolata applicando le regole dell’articolo 51, D.P.R. 917/1986.

Eventuali somme da lei corrisposte saranno decurtate dal valore di cui sopra.

La sottoscrizione della presente, da parte sua, rappresenta accettazione e conferma di quanto sopra esposto.

Data …. / ….. / …….

Firma del Legale Rappresentante Firma del dipendente per accettazione

L’attuale normativa fiscale permette di considerare il valore del benefit in misura forfettaria, differenziando due regimi che hanno la finalità di indirizzare le aziende verso l’utilizzo di veicoli poco inquinanti. Infatti:

- per gli autoveicoli concessi in uso promiscuo al dipendente con contratti di assegnazione stipulati fino al 30 giugno 2020, il fringe benefit si quantifica in misura pari al 30% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri (a prescindere dalla effettiva percorrenza) calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali dell’ACI, al netto delle somme eventualmente trattenute o corrisposte dal dipendente;

- per i veicoli immatricolati dal 1° luglio 2020 ed assegnati in uso promiscuo con contratti dal 1° luglio 2020, la percentuale per la determinazione del fringe benefit è differenziata in connessione con la tipologia del mezzo come oltre precisato;

- per i veicoli immatricolati entro il 30 giugno 2020 ed assegnati in uso promiscuo con contratti dal 1° luglio 2020, il fringe benefit non può essere determinato con modalità esclusivamente forfettarie, bensì dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato dell’autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale, l’utilizzo nell’interesse del datore di lavoro (in tal senso, risoluzione n. 46/E/2020).

Dunque, va precisato che:

- per le assegnazioni realizzate sino al 30 giugno 2020 valgono le regole “canoniche” che quantificano il benefit in misura fissa pari al 30% della tariffa;

- per le assegnazioni poste in essere dal 1° luglio 2020, invece, la percentuale varia ma solamente nel caso in cui il veicolo oggetto di assegnazione sia anch’esso immatricolato da tale data;

- la norma “nuova” ha previsto anche una differenziazione delle percentuali tra l’anno 2020 e le annualità successive.

|

EMISSIONE DI CO2 DEL VEICOLO |

% DI PERCORRENZA PRIVATA |

|

|

ANNO 2020 |

DAL 2021 |

|

|

Fino a 60 g/Km |

25% |

25% |

|

Da 61 a 160 g/Km |

30% |

30% |

|

Da 161 a 190 g/Km |

40% |

50% |

|

Oltre 190 g/Km |

50% |

60% |

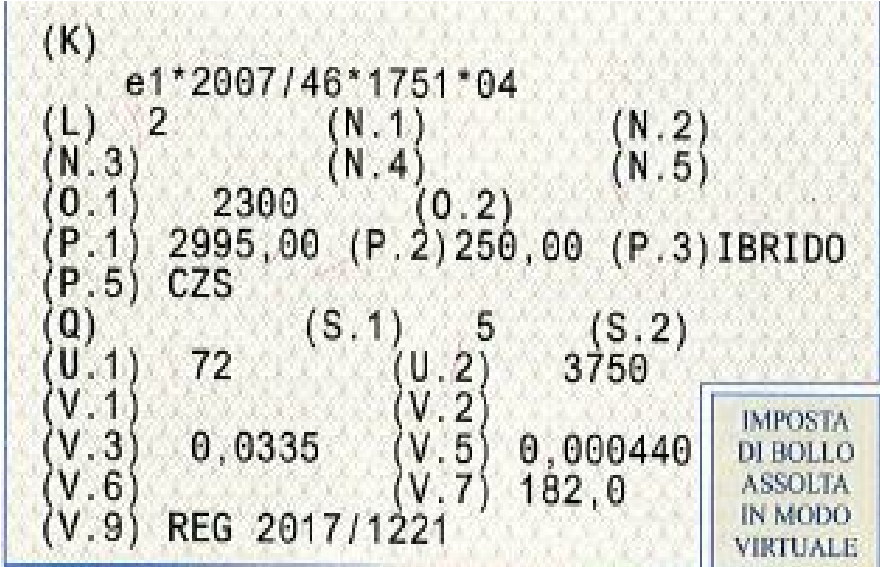

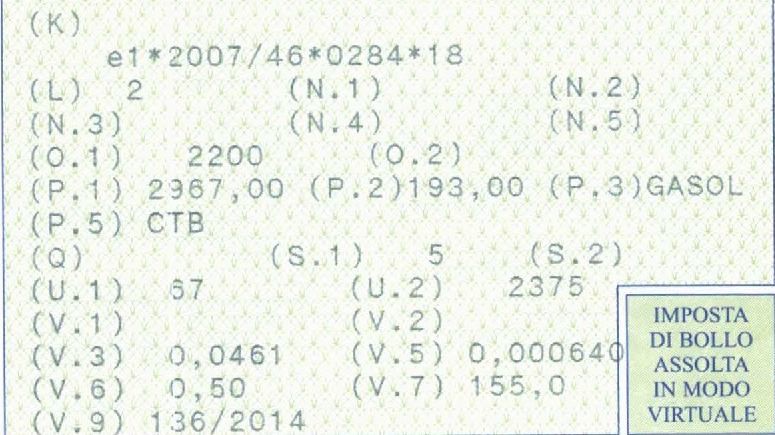

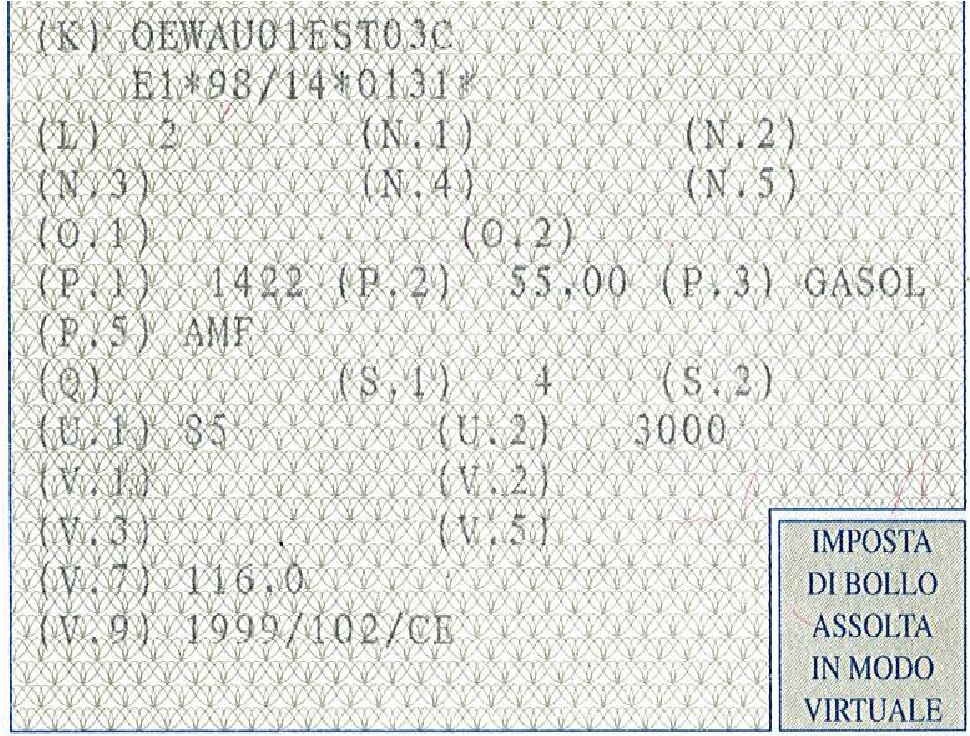

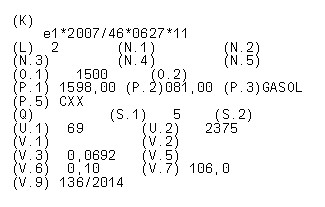

Per individuare la tipologia di veicolo e l’ammontare del benefit “variabile” (oltre al dato della immatricolazione che, negli esempi che seguono non viene considerato per semplicità espositiva) è necessario verificare il libretto di circolazione del mezzo e, in particolare, la voce “V.7” nel riquadro 2, come si vede dagli esempi che seguono (la ricorrenza più tipica è quella che conserva la misura del 30%, mentre le auto di una certa cilindrata e potenza – non elettriche – salgono nella misura):

|

Veicolo con emissioni tra 161 e 190 |

Veicolo con emissioni tra 61 e 160 |

|

|

|

|

Veicolo con emissioni tra 61 e 160 |

Veicolo con emissioni tra 61 e 160 |

|

|

|

In particolare, la lettera “V” è dedicata alle emissioni dei gas di scarico, ove “V.3” si riferisce agli ossidi di azoto, “V.5” al particolato, “V.7” al CO2, “V.8” al consumo medio di carburante nei test su ciclo misto o combinato espresso in litri per 100 Km, “V.9” alla classe ambientale di omologazione CE. In merito al “passaggio di regole” e alla data spartiacque del 30 giugno 2020, segnaliamo che per assegnazione di auto non si intende solo il primo atto, ma anche – ad esempio – l’attribuzione di un nuovo veicolo. Così, nel caso di dipendente che da sempre aveva l’auto aziendale e ne ricevesse una di nuova immatricolazione dal 1° luglio 2020, si dovranno applicare le nuove regole. Sempre in tema fiscale, nel caso in cui l’assegnazione avvenga in corso d’anno, il valore del benefit va proporzionato al minor periodo di utilizzo. In tale casistica:

- il costo di acquisto rileva (ai fini degli ammortamenti) nella misura effettiva sostenuta, senza alcun tetto massimo;

- il costo di acquisto e di impego si deduce nella misura del 70%;

- l’Iva risulta detraibile nella misura del 40%. Nel solo caso in cui, per accordo tra azienda e dipendente, il valore del beneficio non sia considerato come una componente della busta paga, bensì sia direttamente pagato dal dipendente a fronte dell’emissione di regolare fattura da parte del concedente, l’Iva potrà essere integralmente detratta se il riaddebito risulta congruo.

I costi andranno contabilmente imputati secondo la loro natura, pertanto (ad esempio):

- i carburanti tra i costi di acquisto di beni (voce B6);

- le manutenzioni e le assicurazioni tra le spese per servizi (voce B7).