Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

| Con risposta a interpello n. 245 dell’8 marzo 2023 l’Agenzia delle entrate chiarisce che il contribuente in regime forfettario è responsabile per le ritenute d’acconto omesse per errore.

(Agenzia delle entrate, risposta a interpello n. 245 dell’8 marzo 2023) |

| ATTENZIONE ALLA PACE FISCALE |

| Possibili ricadute negative sul montante previdenziale per autonomi e professionisti che scelgono di non saldare le mini cartelle fino a 1000 euro, questo è quanto evidenziato dalla informativa del Consiglio nazionale dei dottori commercialisti n. 31 del 7 marzo 2023.

(Cndcec, informativa n. 31 del 7 marzo 2023) |

| CREDITI IMPRESE NON ENERGIVORE |

| Chiariti dall’Agenzia delle entrate con risposta a interpello n. 241 del 6 marzo 2023 i parametri iniziali di riferimento in caso di fusione per le imprese non energivore.

(Agenzia delle entrate, risposta a interpello n. 241 del 6 marzo 2023) |

| TARDIVO INVIO CORRISPETTIVI TELEMATICI |

| Con provvedimento n. 61196 del 6 marzo 2023 l’Agenzia delle entrate invita i soggetti titolari di partita Iva, per i quali emergono tardività nella trasmissione delle fatture elettroniche e dei corrispettivi giornalieri telematici, all’adempimento spontaneo con sanzioni ridotte entro il 31 marzo. (Agenzia delle entrate, provvedimento n. 61196 del 6 marzo 2023) |

| REGISTRAZIONE ON LINE DEI PRELIMINARI |

| Con un comunicato stampa del 1° marzo, l’Agenzia delle entrate informa della possibilità dal 7 marzo di registrare on line i contratti preliminari di compravendita con modello RAP. Il servizio si aggiunge a quello di registrazione on line dei contratti di comodato.

(Agenzia delle entrate, comunicato stampa del 1° marzo 2023) |

| CREDITO D’IMPOSTA PER GLI INVESTIMENTI PUBBLICITARI

INCREMENTALI |

| Con avviso del 24 febbraio 2023 il Dipartimento per l’editoria comunica che dal 1° al 31 marzo 2023 è possibile inviare la “Comunicazione per l’accesso” al credito d’imposta per gli investimenti pubblicitari incrementali per l’anno 2023. (Dipartimento per l’editoria, avviso del 24 febbraio 2023) |

| BANDO ISI INAIL 2022 |

| Aggiornata la piattaforma del bando Isi Inail 2022 con nuovo sistema di accesso e 2 abilitazioni per professionisti e società intermediazione. (Inail, apposita comunicazione) |

ALIQUOTE CONTRIBUTIVE INPS 2023 PER ARTIGIANI E COMMERCIANTI

Con la circolare n. 19 del 10 febbraio 2023 l’Istituto nazionale di previdenza sociale ha commentato le aliquote contributive per gli iscritti alla gestione artigiani e commercianti in vigore per il periodo di imposta 2023. Le aliquote si rendono applicabili in primis sul minimale ovvero sul reddito minimo annuo da prendere in considerazione ai fini del calcolo del contributo dovuto dagli artigiani e commercianti. Va ricordato che per l’anno 2023 il massimale di reddito annuo entro il quale sono dovuti i contributi Ivs è pari a 86.983 euro per i soggetti con anzianità di iscrizione anteriore al 1° gennaio 1996 e pari a 113.520 euro per gli altri. Il contributo minimale per il 2023 risulta essere:

| Artigiani | Commercianti | |

| Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni) | 4.208,40 euro | 4.292,42 euro |

| Coadiuvanti/coadiutori di età non superiore ai 21 anni | 4.077,12 euro | 4.161,14 euro |

Il contributo 2023 è dovuto sulla totalità dei redditi d’impresa denunciati ai fini Irpef prodotti nel 2023, in particolare per la quota eccedente il minimale di 17.504 euro in base alla seguente ripartizione:

Reddito Artigiani Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di fino a 52.190 euro 24% 24,48% età non superiore ai 21 anni) da 52.190 euro 25% 25,48%

Coadiuvanti/coadiutori di età non superiore ai 21 fino a 52.190 euro 23,25% 23,73% anni da 52.190 euro 24,25% 24,73%

Una riduzione è prevista nella misura del 50% dei contributi dovuti dagli artigiani e

commercianti con più di sessantacinque anni di età già pensionati presso le gestioni dell’Inps.

I termini per il versamento con il modello F24 del saldo per il periodo di imposta 2022 e degli acconti per il periodo di imposta 2023 sono correlati alla scadenza per il versamento delle imposte derivanti dal modello Redditi:

- l’eventuale saldo per il 2022 e il primo acconto sul reddito eccedente il minimale per il 2023 devono essere versati entro il 30 giugno 2023 (con possibilità di essere rateizzati);

- il secondo acconto sul reddito eccedente il minimale per il 2023 deve essere versato entro il 30 novembre 2023;

- i quattro importi fissi di acconto per il 2023 relativi al reddito entro il minimale devono essere versati alle scadenze ordinarie del 16 maggio 2023, 21 agosto 2023, 16 novembre 2023 e 16 febbraio 2024.

| | Coloro che esercitano l’attività di affittacamere e i produttori di assicurazione di terzo e quarto gruppo iscritti alla gestione commercianti non devono versare i contributi minimali, ma sono tenuti al solo versamento dei contributi a percentuale calcolati sull’effettivo reddito di impresa. |

| Si ricorda alla gentile Clientela che l’Inps già dal 2013 non invia più le comunicazioni contenenti i dati e gli importi utili per il pagamento della contribuzione dovuta in quanto le medesime informazioni vanno prelevate a cura del contribuente o di un suo delegato, nella sezione “Dati del modello F24” del cassetto previdenziale per artigiani e commercianti. | |

ALIQUOTE CONTRIBUTIVE INPS 2023 PER GLI ISCRITTI ALLA GESTIONE SEPARATA

Con la circolare n. 12 del 1° febbraio 2023 l’Istituto nazionale di previdenza sociale ha commentato le aliquote contributive per gli iscritti alla Gestione Separata (ai sensi dell’articolo 26, comma 2, L. 335/1995) in vigore per il periodo di imposta 2023. Si evidenzia sin da subito la sostanziale conferma delle aliquote applicate lo scorso anno, mentre rileva sensibilmente l’incremento dei valori relativi al massimale e al minimale di reddito validi per il 2023.

Conseguentemente, le aliquote da applicare ai compensi erogati dal 2023 ai soggetti rientranti nella gestione separata dell’Inps risulteranno essere le seguenti:

| Soggetto iscritto alla Gestione

Separata |

2022 | 2023 | |

| Non pensionato o iscritto ad altra gestione pensionistica | Titolare di partita Iva | 26,23% | 26,23% |

| Non titolare di partita Iva per cui non è prevista la DIS-COLL | 33,72% | 33,72% | |

| Non titolare di partita Iva per cui è prevista la DIS-COLL | 35,03% | 35,03% | |

| Pensionato o iscritto ad altra gestione pensionistica | 24% | 24% |

Il massimale di reddito per l’anno 2023 per il quale è dovuta la contribuzione alla gestione separata è incrementato a 113.520 euro. Pertanto, le aliquote si applicano facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione Separata fino al raggiungimento del massimale di reddito.

Il minimale di reddito per l’anno 2023 per vantare un anno di contribuzione effettiva per gli iscritti è stato incrementato a 17.504 euro (il contributo annuo dovuto è variabile a seconda dell’aliquota applicabile come esposto nella tabella precedente). Il contributo alla Gestione Separata va versato all’Inps con il modello F24 con le seguenti modalità:

| Professionisti | | con il meccanismo degli acconti (80% dei contributi dell’anno precedente) e del saldo, negli stessi termini previsti per i versamenti derivanti dal modello Redditi (termini ordinari 30 giugno e 30 novembre), ed è a completo carico del professionista (fatta salva la possibilità di rivalersi in fattura per il 4% nei confronti dei propri clienti) |

| Collaboratori | | dal committente entro il giorno 16 del mese successivo a quello di pagamento del compenso. È per 2/3 a carico del committente e per 1/3 a carico del collaboratore. L’obbligo di versamento è per l’importo complessivo a carico del committente |

| Associati in partecipazione di solo lavoro | | dal committente entro il giorno 16 del mese successivo a quello di pagamento del compenso. È per il 55% a carico dell’associante e per il 45% a carico dell’associato |

| Venditori porta a porta e

collaboratori autonomi occasionali |

| dal committente entro il giorno 16 del mese successivo a quello di pagamento del compenso. È per 2/3 a carico del committente e per 1/3 a carico del percipiente. È prevista una soglia di esenzione dalla contribuzione alla gestione separata fino a:

|

DETRAZIONI EDILIZIE: DAL 17 FEBBRAIO NUOVE REGOLE PER SCONTO IN FATTURA E CESSIONE DEL CREDITO

È stato pubblicato sulla Gazzetta Ufficiale n. 40/2023 il D.L. 11 del 16 febbraio 2023, con cui il Governo ha apportato alcune modifiche al c.d. Superbonus e alla disciplina delle opzioni per lo sconto in fattura e per la cessione del credito negli interventi edilizi e di riqualificazione energetica.

Pertanto, dalla data di entrata in vigore del recente provvedimento e cioè dal 17 febbraio 2023:

- non è più consentito – in relazione agli interventi di cui all’articolo 121, comma 2, D.L. 34/2020 – l’esercizio delle opzioni di cui all’articolo 121, comma 1, lettere a) (sconto in fattura) e b)

(cessione del credito);

- sarà di conseguenza possibile utilizzare la detrazione spettante solo nella dichiarazione dei redditi, secondo le aliquote previste normativamente, salvo le esimenti previste dall’articolo 2, commi 2 e 3, D.L. 11/2023.

Il Legislatore ha poi previsto delle esimenti per cui il citato divieto in vigore dal 17 febbraio 2023 non trova applicazione in riferimento alle opzioni relative alle spese sostenute:

- per gli interventi di cui all’articolo 119, D.L. 34/2020;

- per gli interventi diversi da quelli di cui all’articolo 119, D.L. 34/2020 (cioè gli interventi “ordinari”),

Le esimenti per gli interventi ex articolo 119, D.L. 34/2020

- per gli interventi diversi da quelli effettuati dai condomini risulti presentata la comunicazione di inizio lavori asseverata (Cila), ai sensi dell’articolo 119, comma 13-ter, D.L. 34/2020;

- per gli interventi effettuati dai condomini risulti adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e risulti presentata la comunicazione di inizio lavori asseverata (Cila), ai sensi dell’articolo 119, comma 13-ter, D.L. 34/2020;

- per gli interventi comportanti la demolizione e la ricostruzione degli edifici risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

Le esimenti per gli interventi diversi da articolo 119, D.L. 34/2020

- risulti presentata la richiesta del titolo abilitativo, ove necessario;

- per gli interventi per i quali non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori;

- risulti regolarmente registrato il contratto preliminare ovvero stipulato il contratto definitivo di compravendita dell’immobile nel caso di acquisto di unità immobiliari ai sensi dell’articolo 16bis, comma 3, D.P.R. 917/1986, o ai sensi dell’articolo 16, comma 1-septies, D.L. 63/2013.

La facoltà di optare per lo sconto in fattura o la cessione del credito nell’ambito degli interventi edilizi è concessa solo con riguardo a tutti gli interventi per i quali risultano già presentati i titoli edilizi abilitativi alla data del 16 febbraio 2023. In queste casistiche, le opzioni possono essere esercitate:

- per le spese sostenute fino al 31 dicembre 2024, nel caso degli interventi ordinari;

- per le spese sostenute fino al 31 dicembre 2025, nel caso di superbonus (limitatamente alle fattispecie che danno ancora diritto alla fruizione del Superbonus).

Chi non ha depositato la pratica edilizia entro il 16 febbraio 2023, sarà obbligato a fruire nella propria dichiarazione dei redditi della detrazione Irpef/Ires spettante sui lavori eseguiti, non potendo più optare per lo sconto in fattura o la cessione del credito.

L’auspicato intervento del Legislatore

Più commentatori e varie associazioni di categoria auspicano che la pubblicazione del D.L. 11/2023 non sarà l’ultimo intervento legislativo nell’ambito dell’esercizio delle opzioni sugli interventi edilizi. Molti contribuenti che hanno sostenuto spese nell’anno 2022 per interventi che danno diritto al superbonus si trovano allo stato attuale con l’impossibilità di cedere il credito corrispondente alla detrazione al sistema bancario (non avendo capienza integrale per il recupero nella propria dichiarazione dei redditi).

Infine, nella conversione del recente Decreto Milleproroghe è contenuto il differimento del termine del 16 marzo 2023 entro il quale comunicare telematicamente all’Agenzia delle entrate le opzioni inerenti le spese sostenute nell’anno 2022 oggetto di sconto in fattura o cessione del credito. Esclusione condizionata per la responsabilità solidale del cessionario e del fornitore L’articolo 1, comma 1, lettera b), D.L. 11/2023 interviene anche sulla responsabilità solidale dei cessionari del credito e dei fornitori che hanno applicato lo sconto in fattura. La responsabilità solidale col beneficiario originario della detrazione è esclusa se, ai sensi dell’articolo 121, comma 6-bis, D.L. 34/2020, il cessionario del credito o il fornitore che ha applicato lo sconto in fattura sia in possesso di:

- titolo edilizio abilitativo o dichiarazione sostitutiva per interventi in edilizia libera;

- notifica preliminare dell’avvio dei lavori alla Asl, ove dovuta;

- visura catastale ante inizio lavori dell’immobile oggetto degli interventi oppure, nel caso di immobili non ancora censiti, domanda di accatastamento;

- fatture, ricevute e/o altri documenti di spesa, nonché documenti attestanti l’avvenuto pagamento delle medesime (ad esempio bonifici);

- asseverazioni, quando obbligatorie per legge, dei requisiti tecnici degli interventi e di congruità delle relative spese, corredate da tutti gli allegati previsti dalla legge, rilasciate dai tecnici abilitati, con relative ricevute di presentazione e deposito presso i competenti uffici;

- delibera condominiale di approvazione dei lavori e tabella di ripartizione delle spese tra i condomini (nel caso di interventi su parti comuni condominiali);

- ove dovuta, documentazione prevista dall’articolo 6, comma 1, lettera a), c) e d), D.M. 6 agosto

2020 “Requisiti” (nel caso di interventi di efficienza energetica);

- visto di conformità rilasciato sull’opzione che ha “generato” il credito d’imposta;

- attestazione rilasciata dai soggetti obbligati al rispetto della disciplina in materia di antiriciclaggio, che intervengono nella cessione del credito d’imposta, di avvenuta osservanza degli obblighi di cui agli articoli 35 e 42, D.Lgs. 231/2007.

OBBLIGO DI RIPRESENTAZIONE DEL MODELLO EAS: VERIFICA NECESSARIA ENTRO IL PROSSIMO 31 MARZO 2023

Gli enti non commerciali di tipo associativo (e in ambito sportivo, anche le società di capitali sportive dilettantistiche senza scopo di lucro) che hanno subito variazioni rispetto ai dati comunicati nel precedente modello EAS (si tratta spesso del primo e unico modello presentato) debbono effettuare le opportune verifiche al fine di ottemperare all’obbligo di ripresentazione del medesimo entro il prossimo 31 marzo 2023. La verifica è particolarmente delicata in quanto non sempre risulta agevole comprendere quali siano le variazioni “rilevanti” che determinano l’obbligo di ripresentazione del modello, ma anche perché particolarmente gravose appaiono le conseguenze derivanti da tale inadempimento.

Scopo dell’adempimento

Il modello EAS ha lo scopo di consentire l’applicazione delle disposizioni fiscali di favore contenute nell’articolo 4, D.P.R. 633/1972 e nell’articolo 148, Tuir che permettono di “decommercializzare” le entrate derivanti da attività rese in conformità degli scopi istituzionali nei confronti degli associati.

Riforma Terzo settore: esclusione da valutare

Si tenga inoltre presente che in attuazione della Riforma del Terzo settore (L. 106/2016) l’articolo 94, comma 4, D.Lgs. 117/2017 (Codice del Terzo settore) prevede, per i soggetti che entrano a far parte della nuova famiglia degli ETS (enti del Terzo settore), un esplicito esonero dall’obbligo di presentazione del modello EAS. Detta scelta è peraltro coerente con la prevista disapplicazione in capo agli ETS delle disposizioni agevolative (l’articolo 148, Tuir) che riguardano in generale gli enti associativi. In considerazione della intervenuta operatività del Registro unico nazionale del Terzo settore (Runts) a far data dal 23 novembre 2021 ma anche del fatto che la disapplicazione del citato articolo 148, Tuir non è ancora intervenuta per mancanza della prevista autorizzazione europea, non è ad oggi certo se gli ETS già iscritti al Runts che ancora oggi applicano la decommercializzazione di cui al citato articolo 148, comma 3, Tuir possano pacificamente ritenersi esonerati dall’obbligo di trasmissione del modello EAS (sia il primo modello che quelli successivi). Si ritiene, pertanto, che fino alla definitiva entrata in vigore della nuova disciplina fiscale recata dal Codice e applicabile agli ETS, anche per i soggetti già iscritti al Runts che applicano la richiamata agevolazione sia comunque opportuno consigliare la presentazione telematica del modello EAS all’Agenzia delle entrate.

Regole di presentazione e ripresentazione del modello

La presentazione del modello EAS costituisce un adempimento “una tantum” da effettuarsi entro 60 giorni dalla costituzione dell’ente, e va ripresentato unicamente in caso di variazione di talune informazioni fornite nel modello inviato precedentemente. Le istruzioni alla compilazione del modello EAS affermano letteralmente che

“Il presente modello deve essere nuovamente presentato, in caso di variazione dei dati precedentemente comunicati, entro il 31 marzo dell’anno successivo a quello in cui si è verificata la variazione (in tale evenienza inserire tutti i dati richiesti nel modello, anche quelli non variati)”.

La comunicazione delle variazioni deve avvenire quindi entro il 31 marzo dell’anno successivo a quello in cui si è verificata la variazione e pertanto, entro il prossimo 31 marzo dovranno essere comunicate, mediante ripresentazione telematica del modello EAS, le variazioni “rilevanti” intervenute nel corso dell’esercizio sociale chiuso al 31 dicembre 2022. È importante evidenziare però il fatto che non tutte le variazioni generano un obbligo di ripresentazione del modello EAS.

Le variazioni che non comportano obbligo di ripresentazione del modello

Vi sono delle modifiche che non comportano l’obbligo di comunicazione delle variazioni e, quindi, della ripresentazione del modello EAS, in quanto ritenute “fisiologiche”. In tal senso le istruzioni affermano che

“Non è obbligatorio presentare un nuovo modello nel caso in cui, nella sezione “Dichiarazioni del rappresentante legale”, si verifichi una variazione dei soli dati relativi agli importi di cui ai punti 20 e 21, oppure del numero e dei giorni delle manifestazioni per la raccolta di fondi di cui al punto 33, oppure dei dati di cui ai punti 23, 24, 30 e 31”

Con la risoluzione n. 125/E/2010, l’Agenzia delle entrate ha chiarito che anche la variazione dei dati identificativi dell’ente o del suo legale rappresentante non necessitano la ripresentazione del modello EAS. Se, quindi, da un esercizio all’altro si modificano tali dati non sussiste l’obbligo di ripresentazione del modello EAS. Andiamo ora a individuare correttamente le ipotesi in precedenza descritte.

Punto 20): attività di sponsorizzazione o pubblicità commerciale Punto 21): utilizzo di messaggi pubblicitari

Relativamente alle informazioni contenute nei punti 20 e 21 del modello EAS occorre fare qualche importante precisazione, in quanto le istruzioni alla compilazione individuano come situazione che non genera l’obbligo di ripresentazione del modello la sola variazione degli “importi” e non anche delle altre informazioni richieste nelle varie colonne dei predetti righi. Ciò significa che solo le variazioni che, da un esercizio all’altro, interessano il dato numerico non sono generatrici dell’obbligo di ripresentazione del modello, mentre permane tale obbligo per la modifica delle informazioni che potremmo definire di tipo “qualitativo”. Si propongono di seguito alcuni esempi.

| Caso | Ripresentazione |

| associazione che ha dichiarato nel primo modello EAS di aver percepito un introito di 20.000 euro a fronte di un’attività di sponsorizzazione e nell’esercizio successivo tale importo si modifica in 25.000 euro | No |

| associazione che nel primo modello EAS ha dichiarato di non aver percepito alcun provento derivante da attività di pubblicità o sponsorizzazione e nell’esercizio

successivo percepisce proventi da attività di sponsorizzazione per 5.000 euro |

Sì |

| associazione che nel primo modello EAS ha comunicato di aver percepito un contributo pubblicitario in una situazione da ritenersi “occasionale” (al di là delle consuete difficoltà di discriminare tra abitualità e occasionalità, va evidenziato che tale ultima situazione determina il mancato assoggettamento a Iva di tali somme) e nell’esercizio successivo percepisce proventi da un’attività di sponsorizzazione ritenuta “abituale” | Sì |

Le medesime considerazioni valgono con riferimento alle variazioni intervenute nei dati quantitativi da indicare al punto 21.

Punto 33): organizzazione di manifestazioni per la raccolta fondi

Anche in relazione alle informazioni da evidenziare nel punto 33) occorre tenere in debita considerazione quanto affermato nelle istruzioni, che richiedono la ripresentazione del modello EAS solo nei casi di modifica delle informazioni qualitative da un esercizio all’altro. Al contrario, la modifica del numero e della durata delle manifestazioni organizzate dall’ente di tipo associativo non determina alcun obbligo di comunicare tali variazioni. Con la circolare n. 45/E del 29 ottobre 2009 l’Agenzia delle entrate ha ulteriormente precisato che in presenza di più manifestazioni, nel rigo 33) non si deve indicare la somma dei giorni di tutte le manifestazioni svolte bensì “occorre indicare il numero di giorni della manifestazione che è durata più a lungo”. A seguito di tale chiarimento non è stato precisato se a questo punto nella casella riferita al numero degli eventi vadano indicati tutti quelli svolti nel corso dell’esercizio. Se così è, le due caselle (numero e giorni) non hanno alcun tipo di collegamento. Si propongono di seguito alcuni esempi.

| Caso | Ripresentazione |

| associazione che ha dichiarato nel primo modello EAS di organizzare un’unica manifestazione della durata di tre giorni e nell’esercizio successivo ha organizzato la medesima manifestazione di uguale durata (è irrilevante il fatto che nei due eventi siano state incassate somme differenti) | No |

| associazione che ha dichiarato nel primo modello EAS di organizzare un’unica manifestazione della durata di tre giorni e nell’esercizio successivo organizza due manifestazioni della durata di due giorni | No |

| ciascuna | |

| associazione che ha dichiarato nel primo modello EAS di non organizzare attività di raccolta fondi e nell’esercizio successivo organizza una manifestazione a tale scopo | Sì |

Punti 23) e 24): entrate e dimensioni dell’ente di tipo associativo

Le variazioni intervenute nei punti 23) e 24) del modello non sono rilevanti ai fini dell’obbligo di ripresentazione del modello EAS. Si tratta, con evidenza, di dati quantitativi che necessariamente si modificano da un esercizio all’altro e che avrebbero comportato, di conseguenza, per comunicare le variazioni, la sistematica ripresentazione del modello EAS per comunicare tali variazioni.

Punti 30) e 31): erogazioni liberali e contributi pubblici

| A esclusione delle predette situazioni, pertanto, le variazioni intervenute in un qualunque altro dei dati indicati nel primo modello EAS comportano l’obbligo di ripresentazione dello stesso. |

Anche con riferimento ai dati quantitativi contenuti nei punti 30) e 31), nessuna rilevanza assumono le variazioni intervenute da un esercizio all’altro ai fini dell’obbligo di ripresentazione del modello EAS. N.B.

Possibile intervenire tardivamente con l’istituto della remissione in bonis

L’articolo 2, comma 1, D.L. 16/2012 (convertito con modificazioni dalla L. 44/2012) ha introdotto il cosiddetto istituto della remissione in bonis, al fine di evitare che mere dimenticanze relative a comunicazioni ovvero, in generale, ad adempimenti formali non eseguiti tempestivamente precludano al contribuente la possibilità di fruire di benefici fiscali o di regimi opzionali. Con la circolare n. 38/E/2012 e ribadito con la risoluzione n. 110/E/2012 l’Agenzia delle entrate ha evidenziato che anche l’omesso invio del modello EAS può beneficiare dell’istituto della remissione in bonis. Per accedere a tale istituto è tuttavia necessario che la violazione “non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore dell’inadempimento abbia avuto formale conoscenza”. Per regolarizzare l’ente deve effettuare la comunicazione telematica “entro il termine di presentazione della prima dichiarazione utile”, da intendersi come la prima dichiarazione dei redditi il cui termine di presentazione scade successivamente a quello previsto per effettuare la comunicazione e versare una sanzione di 250 euro tramite modello F24 ELIDE indicando il codice tributo 8115 (viene esclusa la possibilità di compensare con crediti l’importo della sanzione).

La presentazione del modello per perdita dei requisiti

Infine, nei casi in cui l’ente verifichi il venir meno dei requisiti che gli consentono di godere delle agevolazioni fiscali, deve presentare il modello entro 60 giorni a decorrere da quello in cui tale perdita si verifica, compilando l’apposita sezione del modello denominata “Perdita dei requisiti”.

In vista della prossima scadenza del 31 marzo 2023, pertanto, si invitano gli enti interessati a comunicare le variazioni rilevanti al fine di poter procedere all’adempimento telematico nei termini normativamente previsti.

NELLA DEFINIZIONE DEGLI AVVISI BONARI RIENTRANO ANCHE LE LIQUIDAZIONI IVA

La Legge di Bilancio 2023 ha introdotto la possibilità di procedere alla definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni fiscali ai sensi dell’articolo 36-bis, D.P.R. 600/1973 e dell’articolo 54-bis, D.P.R. 633/1972 (i cosiddetti “avvisi bonari”), con il pagamento della sanzione ridotta al 3% in luogo di quella ordinaria del 10%. Tale definizione è consentita:

- per le contestazioni relative alle annualità in corso al 31 dicembre 2019, al 31 dicembre 2020 e al 31 dicembre 2021, ricevute nel 2022 per le quali il termine di pagamento non era ancora scaduto al 1° gennaio 2023, nonché per le comunicazioni relative alle medesime annualità, recapitate dal 1° gennaio 2023;

- per le contestazioni ricevute prima del 1° gennaio 2023, che a tale data erano già oggetto di rateazione non decaduta, in questo caso indipendentemente dall’annualità.

Il pagamento di tali avvisi, definiti in maniera agevolata, può avvenire in 20 rate trimestrali; per la definizione delle rateazioni in corso è possibile estendere il piano di rateazione, dalle precedenti 8 rate, a 20 rate trimestrali.

Gli avvisi di contestazione Iva

Con la risoluzione n. 7/E/2022 l’Agenzia delle entrate è intervenuta per estendere il perimetro applicativo della definizione agevolata; in particolare, in tale documento si è affermato che rientrano nel campo di applicazione delle disposizioni in commento anche le somme dovute a seguito del controllo automatizzato delle comunicazioni dei dati delle liquidazioni periodiche Iva (le cosiddette Lipe), di cui all’articolo 21-bis, D.L. 78/2010. L’Agenzia delle entrate precisa infatti che, malgrado non si tratti formalmente di liquidazioni automatizzare delle dichiarazioni ai sensi dell’articolo 54-bis, D.P.R. 633/1972, le sanzioni applicabili così come le modalità di pagamento sono nella sostanza le medesime. Conseguentemente, afferma l’Agenzia delle entrate, è egualmente possibile fruire della definizione agevolata al 3% prevista dalla Legge di Bilancio, compresa la possibilità di ricalcolo degli avvisi di irregolarità già oggetto di rateazione e non decaduti. Per le modalità con le quali procedere alla definizione agevolata si applicano le regole previste per la definizione degli avvisi bonari.

Si invita la clientela di Studio a prende visione di tale interessante possibilità di definizione; in particolare, si invitano coloro che hanno in corso una rateazione (non scaduta) a provvedere al ricalcolo del piano ovvero a contattare lo Studio per farsi assistere in tale attività.

CHIARIMENTI SULLE MISURE PREVISTE DALLA LEGGE DI BILANCIO 2023 INERENTI LA C.D. “TREGUA FISCALE”

Con la pubblicazione della circolare n. 2 del 27 gennaio 2023 e della successiva risoluzione n. 6 del 14 febbraio 2023, l’Agenzia delle entrate ha specificato le caratteristiche e istituito i codici tributo necessari per la definizione delle misure introdotte dalla Legge di Bilancio 2023: regolarizzazione delle irregolarità formali (articolo 1, commi da 166 a 173, L. 197/2022);

- ravvedimento speciale delle violazioni tributarie (articolo 1, commi da 174 a 178, L. 197/2022);

- adesione e definizione agevolate degli atti del procedimento di accertamento (articolo 1, commi da 179 a 185, L. 197/2022);

- definizione agevolata delle controversie tributarie (articolo 1, commi da 186 a 205, L. 197/2022);

- conciliazione agevolata delle controversie tributarie (articolo 1, commi da 206 a 212, L. 197/2022);

- rinuncia agevolata dei giudizi tributari pendenti innanzi alla Corte di Cassazione (articolo 1, commi da 213 a 218, L. 197/2022);

- regolarizzazione degli omessi pagamenti di rate derivanti da acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale (articolo 1, commi da 219 a 221, L.

197/2022).

Nella tabella seguente si commentano i principali chiarimenti pubblicati dall’Agenzia delle entrate.

| Tipologia | Chiarimenti |

| Regolarizzazione delle irregolarità formali | È possibile regolarizzare le infrazioni, le irregolarità, e l’inosservanza di obblighi o adempimenti di natura formale commesse entro il 31 ottobre 2022, purché le stesse non rilevino sulla determinazione della base imponibile, sulla liquidazione e sul pagamento dell’iva, dell’Irap, delle imposte sui redditi, delle imposte sostitutive, delle ritenute alla fonte e dei crediti di imposta. Vi rientrano a titolo esemplificativo:

Con il provvedimento n. 27629/2023 dell’Agenzia delle entrate sono state definite le modalità di versamento delle somme dovute. La risoluzione n. 6/E/2023 dell’Agenzia delle entrate ha istituito il codice tributo TF44 per il versamento delle somme in argomento. |

| Ravvedimento speciale delle violazioni tributarie | Trattasi di una forma di ravvedimento operoso speciale, che prevede la possibilità di regolarizzare esclusivamente le violazioni concernenti le dichiarazioni presentate relative al periodo di imposta in corso al 31 dicembre 2021 e precedenti (con riferimento ai periodi di imposta ancora accertabili).

La risoluzione n. 6/E/2023 dell’Agenzia delle entrate ha istituito i codici tributo da TF45 a TF56 per il versamento delle somme in argomento. |

| Adesione agevolata e definizione agevolata degli atti del

procedimento di accertamento |

Sono definibili in via agevolata quattro casistiche: gli accertamenti con adesione relativi a processi verbali di constatazione consegnati entro il 31 marzo 2023, gli accertamenti con adesione relativi a inviti al contradditorio notificati entro il 31 marzo 2023, gli accertamenti non impugnati e ancora impugnabili al 1° gennaio 2023 e gli accertamenti notificati fino al 31 marzo 2023. |

| Definizione agevolata delle controversie tributarie | La definizione agevolata consente di definire le controversie in cui è parte l’Agenzia delle entrate o l’Agenzia delle dogane e dei monopoli pendenti al 1° gennaio 2023 in ogni stato e grado del giudizio.

Con il provvedimento n. 30294 del 1° febbraio 2023 dell’Agenzia delle entrate è stato approvato il modello di domanda per la definizione agevolata delle controversie tributarie e sono stati definiti modalità e termini per il versamento. La risoluzione n. 6/E/2023 dell’Agenzia delle entrate ha istituito i codici tributo da TF20 a TF26 per il versamento delle somme in argomento. |

| Conciliazione agevolata delle

controversie tributarie |

La disposizione è applicabile in alternativa alla definizione agevolata delle controversie tributarie e riguarda le liti pendenti al 1° gennaio 2023 innanzi alle Corti di giustizia tributaria di primo e di secondo grado, in cui è parte l’Agenzia delle entrate, aventi ad oggetto atti impositivi. |

| Rinuncia agevolata dei giudizi tributari

pendenti innanzi alla Corte di Cassazione |

La disposizione è applicabile in alternativa alla definizione agevolata delle controversie tributarie e riguarda le controversie pendenti in Cassazione al 1° gennaio 2023 in cui è parte l’Agenzia delle entrate. |

| Regolarizzazione degli omessi pagamenti di rate derivanti da acquiescenza,

accertamento con adesione, reclamo o mediazione e conciliazione giudiziale |

Con riferimento ai tributi amministrati dall’Agenzia delle entrate la regolarizzazione dell’omesso o carente versamento delle rate successive alla prima relative alle somme dovute a seguito di accertamento con adesione o di acquiescenza degli avvisi di accertamento e degli avvisi di rettifica e di liquidazione, di reclamo o mediazione, nonché degli importi, anche rateali, relativi alle conciliazioni avviene mediante il versamento integrale della sola imposta.

La risoluzione n. 6/E/2023 dell’Agenzia delle entrate ha istituito i codici tributo da TF40 a TF43 per il versamento delle somme in argomento. |

“ROTTAMAZIONE” DEI RUOLI: LA RICHIESTA DEL PROSPETTO INFORMATIVO

La Legge di Bilancio 2023 ha introdotto la possibilità di pagare in maniera agevolata i ruoli a carico dei contribuenti. Aderendo a tale definizione, tramite presentazione di apposita istanza telematica entro il prossimo 30 aprile, è possibile ottenere 2 vantaggi:

- significativa riduzione degli importi dovuti, in quanto vengono sgravate le sanzioni amministrative, gli interessi compresi nei carichi, gli interessi di mora e i compensi di riscossione, laddove presenti;

- pagamento in 18 rate trimestrali a partire dal prossimo 31 luglio, ricordando comunque che le prime due rate saranno pari ciascuna al 10% del complessivo importo dovuto. Le restanti rate, ripartite nei successivi 4 anni, andranno saldate il 28 febbraio, 31 maggio, 31 luglio e 30 novembre di ciascun anno a decorrere dal 2024.

In caso di pagamento rateale saranno dovuti dal 1° agosto 2023 interessi al tasso del 2% annuo.

Il prospetto informativo

Con precedente informativa si è dato conto dell’apertura del canale per la presentazione delle istanze di definizione, utilizzando l’apposito servizio disponibile direttamente nell’area pubblica del sito internet dell’agente della riscossione. A tal fine vi sono 2 procedure:

- una dedicata ai soggetti che non presentano credenziali di accesso,

- una seconda per i soggetti in possesso delle credenziali Spid, Cie o Cns (questa seconda decisamente più agevole e immediata).

Con analoghe modalità, dallo scorso 15 febbraio è possibile anche richiedere il cosiddetto “prospetto informativo”, che indica i debiti che rientrano nell’ambito applicativo della definizione agevolata. Il documento contiene l’elenco delle cartelle di pagamento, avvisi di accertamento e di addebito che possono essere “definiti” e l’importo dovuto aderendo all’agevolazione.

Nel Prospetto non trovano evidenza eventuali diritti di notifica e spese per procedure esecutive già attivate nonché gli interessi previsti in caso di pagamento rateale; tali importi saranno comunque inclusi nell’ammontare complessivo delle somme dovute ai fini della definizione che l’agente della riscossione comunicherà, entro il 30 giugno 2023, ai contribuenti che hanno presentato la domanda di adesione.

La richiesta del prospetto è come di seguito articolata:

- se viene effettuata la richiesta in area riservata sarà possibile visualizzare immediatamente una schermata con la conferma che la richiesta è stata presa in carico. Normalmente nelle successive 24 ore verrà recapitata una e-mail all’indirizzo indicato con il link per scaricare il Prospetto entro i successivi 5 giorni (120 ore dal ricevimento del link). Decorso tale termine, non sarà più possibile effettuare il download;

- se viene effettuata la richiesta in area pubblica (senza credenziali di accesso) l’iter è più complesso. Prima di tutto il contribuente riceve una prima e-mail con il link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata. Dopo la convalida, una seconda e-mail indicherà la presa in carico della richiesta e i suoi riferimenti identificativi. Infine, se la documentazione di riconoscimento allegata è corretta, verrà inviata una terza e-mail con il link per scaricare il prospetto informativo entro i successivi 5 giorni (120 ore dal ricevimento del link). Decorso tale termine, non sarà più possibile effettuare il download.

Si evidenzia che la richiesta del prospetto informativa non costituisce adesione ma si tratta unicamente di una verifica degli importi agevolabili; per fruire della rottamazione dei ruoli occorre successivamente presentare apposita istanza entro il 30 aprile.

I clienti di Studio interessati a valutare tale definizione nonché a farsi seguire nella presentazione della domanda, sono pregati di contattare il professionista di riferimento.

BONUS PUBBLICITÀ 2023: PRENOTAZIONI FINO AL PROSSIMO 31 MARZO

Con una nota pubblicata sul proprio sito web il Dipartimento per l’Informazione e l’editoria ha ricordato che fino al prossimo 31 marzo 2023 sarà possibile presentare le comunicazioni (la c.d. prenotazione) per l’accesso al credito d’imposta investimenti pubblicitari (c.d. “bonus pubblicità”) di cui all’articolo 57-bis, comma 1-quinquies, D.L. 50/2017, in relazione agli investimenti effettuati o da effettuare nel corso dell’anno 2023.

Come fare la domanda

| | Per accedere al bonus pubblicità 2023 è necessario inviare la domanda tramite i servizi telematici dell’Agenzia delle Entrate, attraverso l’apposita procedura disponibile nella sezione dell’area riservata “Servizi per” alla voce “Comunicare”, accessibile previa autenticazione con Sistema pubblico di identità digitale (Spid), Carta nazionale dei servizi (Cns) o Carta d’identità elettronica (Cie). |

| | Nessun documento dovrà essere allegato all’istanza (ad esempio contratti, fatture, documenti d’identità o attestazioni) mentre il beneficiario sarà comunque tenuto a conservare e ad esibire la documentazione a richiesta dell’Amministrazione finanziaria. |

| | In esito alla presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’Informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto. |

Sotto il profilo soggettivo il c.d. “bonus pubblicità” può essere fruito sia da imprese che da lavoratori autonomi ma anche da enti non commerciali che hanno effettuato in questi mesi o effettueranno nella restante parte del 2023 gli investimenti pubblicitari agevolabili.

Quanto agli aspetti oggettivi dell’agevolazione il bonus pubblicità 2023 presenta delle novità rispetto a quello determinato nel 2022, che di seguito si vanno a riportare nella tabella che segue.

Le regole per l’anno 2023

| | Viene ripristinato il “regime agevolativo ordinario”, con il credito d’imposta concesso nella misura del 75% del valore incrementale degli investimenti effettuati e il presupposto dell’incremento minimo dell’1% dell’investimento pubblicitario, rispetto all’analogo investimento effettuato sullo stesso mezzo di informazione nell’anno precedente, quale requisito per accedere all’agevolazione. |

| | non sono più agevolati gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche, analogiche o digitali. |

Nel ricordare che il bonus in commento rientra nella disciplina degli aiuti “de minimis” e che lo stesso viene considerato un “aiuto di stato” soggetto alla disciplina del “Regolamento recante la disciplina per il funzionamento del Registro Nazionale degli Aiuti di Stato” di cui all’articolo 10, D.M.

n. 155 del 31 maggio 2017, occorre evidenziare che detto bonus spetta in ogni caso nei limiti delle risorse disponibili (non varrà, tuttavia, l’ordine cronologico di presentazione delle domande ma – nel caso di risorse insufficienti – si procederà alla ripartizione delle risorse disponibili in percentuale considerando tutte le domande validamente presentate).

L’adempimento a consuntivo

Allo stato attuale, e quindi salvo proroghe, le istruzioni prevedono che dal 9 gennaio 2024 al 9 febbraio 2024 i soggetti che hanno inviato la domanda dovranno successivamente inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, per attestare gli investimenti effettivamente realizzati nel 2023. A seguire verrà pubblicato sul sito web del Dipartimento per l’informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

Il credito di imposta attribuito al contribuente, infine, potrà essere utilizzato in compensazione orizzontale nel modello di pagamento F24 (indicando il codice tributo “6900”) esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate a partire dal 5° giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti ammessi.

NUOVO REGIME PATENT BOX: I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE

L’Agenzia delle entrate, con la circolare n. 5/E/2023 e il provvedimento prot. 52642 del 24 febbraio 2023, ha fornito chiarimenti e introdotto modifiche alla nuova disciplina patent box, di cui all’articolo 6, D.L. 146/2021 e s.m.i.

Nuovo regime Patent Box

L’attuale patent box è un regime agevolativo opzionale che consente, al soggetto titolare del diritto allo sfruttamento economico di brevetti industriali, disegni e modelli e software protetti da copyright, di beneficiare di una deduzione fiscale, ai fini Irpef/Ires e Irap, maggiorata del 110% in relazione alle spese sostenute per la ricerca e sviluppo dei beni immateriali impiegati, direttamente o indirettamente, nelle attività d’impresa.

Periodo di applicazione

La circolare chiarisce che il nuovo patent box può essere applicato a partire dal periodo d’imposta in corso al 22 ottobre 2021, data di entrata in vigore del D.L. 146/2021. Per i contribuenti con periodo d’imposta coincidente con l’anno solare, dunque, il nuovo regime patent box si applica a partire dal periodo d’imposta 2021, mentre per i contribuenti con periodo d’imposta non coincidente con l’anno a partire dal periodo d’imposta in corso al 22 ottobre 2021.

Transito dal vecchio al nuovo regime

La circolare chiarisce che i contribuenti che intendono transitare dal vecchio al nuovo regime devono comunicare la rinuncia alla procedura di accordo preventivo tramite Pec o con raccomandata con ricevuta di ritorno all’Ufficio delle Entrate presso il quale la procedura è pendente, purché non sia stato ancora sottoscritto l’accordo con l’Agenzia e anche qualora il contribuente abbia presentato istanza di rinnovo di un accordo preventivo già sottoscritto. È fatta salva la possibilità di permanere nel precedente regime di patent box, a condizione che sia stata validamente esercitata un’opzione relativa ai periodi d’imposta antecedenti al 2021.

Soggetti beneficiari

Tra i chiarimenti da segnalare sotto il profilo soggettivo ci sono i seguenti:

l’accesso all’agevolazione comporta l’utilizzo diretto o indiretto dei beni agevolabili nell’attività d’impresa, dunque, non si può considerare “utilizzato” un bene per il quale è stato ottenuto un titolo di privativa industriale ma che non è impiegato nei processi aziendali;

- possono accedere al nuovo regime patent box anche i contribuenti che utilizzano il bene immateriale in forza di un contratto di licenza o sub licenza (licenziatari) che conferisca loro il diritto allo sfruttamento economico, previo sostenimento di tutti i costi, assunzione dei rischi e titolarità dei risultati e nel rispetto di ogni requisito di Legge;

- possono accedere all’agevolazione i consorzi o le imprese consorziate, a seconda che il consorzio effettui autonomamente attività di R&S o che riaddebiti i costi sostenuti alle consorziate;

- nel caso di contratti di rete, possono accedere al nuovo patent box le imprese aderenti (in caso di rete-contratto) oppure la rete (in caso di rete-soggetto).

Attività rilevanti

La circolare, recependo il contenuto della risposta a interpello n. 159 del 24 gennaio 2023, conferma che i c.d. costi pass through, sostenuti da parte di una società del gruppo per prestazioni rese da soggetti terzi, inerenti ad attività di R&S rilevanti e meramente riaddebitati all’investitore sono agevolabili fino a concorrenza dell’ammontare degli stessi. Il provvedimento ha inoltre esteso l’ambito territoriale delle attività da cui originano le spese di R&S ai Paesi che consentano un adeguato scambio di informazioni ai sensi del D.M. 4 settembre 1996.

Attività rilevanti ai fini del meccanismo premiale

Per quanto riguarda i disegni e modelli la circolare precisa che i disegni e modelli non registrati sono agevolabili a partire dal periodo d’imposta in corso alla data di prima divulgazione al pubblico, il meccanismo premiale, che consente di recuperare i costi sostenuti fino all’ottavo periodo d’imposta precedente, è possibile soltanto dal momento in cui viene ottenuto il titolo di privativa industriale mediante registrazione.

Per quanto riguarda i software protetti da copyright, è possibile beneficiare del meccanismo premiale a partire dal periodo di imposta in corso alla data di registrazione del bene presso la Siae o presso altri enti o organismi pubblici, purché la registrazione produca effetti equivalenti a quella effettuata presso la Siae.

Infine, la circolare precisa che il primo periodo d’imposta nel quale è possibile usufruire del l’agevolazione è quello di effettivo utilizzo del bene immateriale, che potrebbe anche essere successivo a quello in cui è stato ottenuto il titolo di privativa industriale. In tal caso la maggiorazione si applica ai costi sostenuti negli otto periodi d’imposta precedenti a quello in cui viene ottenuto il titolo di privativa industriale.

Termini di esercizio dell’opzione

L’accesso al nuovo regime patent box è subordinato all’esercizio di un’opzione, da comunicare nella dichiarazione dei redditi relativa al periodo di imposta al quale si riferisce.

La circolare precisa che l’opzione può essere esercitata anche tardivamente, nella dichiarazione presentata entro 90 giorni dal termine ordinario, sia essa configurabile come “dichiarazione tardiva” oppure come “dichiarazione integrativa/sostitutiva” di quella già trasmessa nei termini.

L’opzione può essere, inoltre, esercitata anche avvalendosi della c.d. “remissione in bonis” ex articolo 2, comma 1, D.L. 16/2012. Il provvedimento del Direttore dell’Agenzia delle entrate precisa, al punto 11.2, che per il primo periodo d’imposta di applicazione del nuovo regime la firma elettronica con marca temporale sulla documentazione idonea, ai fini di godere della c.d. “penalty protection”, può essere apposta entro 6 mesi dalla data di avvenuta presentazione della dichiarazione dei redditi, ivi intendendosi anche la data di presentazione della tardiva o integrativa/sostitutiva.

Cumulo col credito d’imposta R&S

La circolare, confermando la cumulabilità tra nuovo patent box e credito d’imposta R&S ex L. 160/2019 (quest’ultimo in vigore a decorrere dal periodo d’imposta in corso al 31 dicembre 2020), stabilisce che il risparmio fiscale da patent box rappresenta una “sovvenzione” e come tale deve essere dedotto dalla base di calcolo del credito d’imposta R&S in base alla c.d. “regola della nettizzazione dei costi”.

In caso di applicazione del nuovo regime patent box ai medesimi costi che hanno concorso al credito R&S dei periodi 2020 e seguenti, è necessario provvedere al ricalcolo dei crediti per tener conto della “sovvenzione” patent box e alla relativa restituzione, senza sanzioni e interessi, di quanto eventualmente già fruito in eccesso.

IL TRATTAMENTO FISCALE DELLE SPESE DI RAPPRESENTANZA

L’attuale disciplina delle spese di rappresentanza è contenuta nell’articolo 108, comma 2, Tuir che individua specifici criteri di qualificazione e limiti quantitativi di deducibilità fiscale delle stesse spese, rapportandole al volume dei ricavi dell’impresa. Le disposizioni attuative della citata disposizione sono contenute nel D.M. 19 novembre 2008 che richiede:

- che il sostenimento della spesa abbia finalità promozionali o di pubbliche relazioni e risponda comunque a criteri di ragionevolezza e coerenza;

- che la spesa non sia collegata ad una controprestazione (criterio della gratuità).

Sono individuate le seguenti tipologie di spesa:

| Omaggi (comma 4) | Spese non di rappresentanza

(comma 5) |

Spese di rappresentanza inerenti

(comma 1) |

Spese di rappresentanza non inerenti

(no requisiti comma 1) |

-

-

| Entro limiti comma 2 | Oltre limiti comma 2 |

-

-

Non deducibili

-

-

Deducibili

Gli oneri che costituiscono spese di rappresentanza ex lege (comma 1)

Le spese di rappresentanza si distinguono dalle spese di pubblicità in ragione della gratuità dell’erogazione di un bene o di un servizio nei confronti di clienti o potenziali clienti. Le spese di pubblicità sono, invece, caratterizzate dalla presenza di un contratto a prestazioni corrispettive con l’obbligo della controparte di pubblicizzare o propagandare il marchio o il prodotto dell’impresa al fine di incrementarne la domanda. L’articolo 1, comma 1, primo periodo, D.M. 19 novembre 2008 individua l’inerenza delle spese di rappresentanza nell’effettivo sostenimento di spese per erogazioni a titolo gratuito di beni e servizi effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dell’obiettivo di generare anche potenzialmente benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore.

| Gratuità | Mancanza di un corrispettivo o di una specifica controprestazione da parte dei destinatari dei beni e servizi erogati |

| Finalità promozionali o di pubbliche relazioni | Divulgazione sul mercato dell’attività svolta a beneficio sia degli attuali clienti sia di quelli potenziali. Diffusione e/o consolidamento dell’immagine dell’impresa volti ad accrescerne l’apprezzamento presso il pubblico |

| Ragionevolezza | Idoneità a generare ricavi e adeguatezza rispetto all’obiettivo atteso in termini di ritorno economico |

| Coerenza | Aderenza alle pratiche commerciali del settore |

Secondo la circolare n. 34/2009 dell’Agenzia delle entrate il requisito della coerenza deve essere verificato in alternativa a quello della ragionevolezza:

- se una spesa non è ragionevole in termini di costo/beneficio, ma risulta coerente con le pratiche del settore, essa può comunque essere considerata spesa di rappresentanza

(deducibile entro il plafond);

- viceversa, se la spesa è ragionevole, essa può anche non essere coerente con le pratiche del settore.

L’articolo 108, comma 2, Tuir prevede la deducibilità delle spese di rappresentanza nel periodo di imposta del sostenimento se rispondenti ai requisiti di inerenza stabiliti dal D.M. 19 novembre 2008, anche in funzione della natura e della destinazione delle stesse. Le spese di rappresentanza vanno commisurate all’ammontare dei ricavi e proventi della gestione caratteristica dell’impresa, risultanti dalla dichiarazione dei redditi relativa al periodo d’imposta in cui le stesse sono sostenute, in misura pari:

- all’1,5% dei ricavi e altri proventi fino a 10.000.000 di euro;

- allo 0,6% dei ricavi e altri proventi per la parte eccedente 10.000.000 di euro e fino a

50.000.000 di euro;

- allo 0,4% dei ricavi e altri proventi per la parte eccedente 50.000.000 di euro.

L’eccedenza di spesa di rappresentanza rispetto ai limiti percentuali esplicitati non è deducibile.

| Esempio | |

| Se nel 2022 sono conseguiti ricavi per un ammontare pari a 60.000.000 di euro, il plafond di deducibilità delle spese di rappresentanza relativo al medesimo esercizio è pari a 430.000 euro, ottenuto dalla somma tra:

|

|

L’articolo 3, comma 1, D.M. 19 novembre 2008 prevede una particolare disciplina per la deducibilità delle spese di rappresentanza sostenute dalle imprese di nuova costituzione, che permette il rinvio della deduzione di tali spese al periodo di imposta in cui vengono conseguiti i primi ricavi.

| In aggiunta ai requisiti sopra esposti, il Legislatore ha istituito delle presunzioni legali utili a qualificare una spesa di rappresentanza |

L’articolo 1, comma 1, secondo periodo, D.M. 19 novembre 2008 ha individuato tipologie di spesa che sono considerate spese di rappresentanza a prescindere:

- viaggi turistici in occasione dei quali siano programmate e in concreto svolte significative attività promozionali dei beni e dei servizi oggetto dell’attività caratteristica;

- feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali, di festività, dell’inaugurazione di nuove sedi, uffici o stabilimenti ovvero di mostre, fiere ed eventi in cui siano esposti i beni e i servizi dell’impresa;

- ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente, inclusi i contributi erogati gratuitamente per convegni, seminari o manifestazioni, il cui sostenimento rientri nei requisiti di inerenza.

Eccezione

Le spese relative a beni ceduti gratuitamente di valore unitario non superiore a 50 euro sono deducibili dal reddito di impresa senza considerare il meccanismo del plafond di deducibilità dell’articolo 108, comma 2, Tuir (omaggi).

Le spese interamente deducibili (comma 5)

L’articolo 1, comma 5, D.M. 19 novembre 2008 individua una particolare tipologia di spese: si tratta di spese che meritano la piena deducibilità, salvo la verifica del limite del 75%, se si tratta di spese di vitto e alloggio. Si tratta delle seguenti spese:

- per ospitare clienti, anche potenziali, in occasione di mostre, fiere, esposizioni ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa o in occasione di visite a sedi, stabilimenti o unità produttive dell’impresa;

- per ospitare clienti, anche potenziali, sostenute nell’ambito di iniziative finalizzate alla promozione di specifiche manifestazioni espositive o altri eventi simili da parte di imprese la cui attività caratteristica consiste nell’organizzazione di manifestazioni fieristiche e altri eventi simili;

- sostenute direttamente dall’imprenditore individuale in occasione di trasferte effettuate per la partecipazione a mostre, fiere, ed eventi simili in cui sono esposti beni e servizi prodotti dall’impresa o attinenti all’attività caratteristica della stessa.

La necessità di prevedere una specifica disposizione è legata al fatto che quelle appena elencate sono spese che possono essere confuse con alcune di quelle qualificate di rappresentanza nel comma 1 del decreto, mentre si è ritenuto che esse avessero diritto a beneficiare della piena deducibilità (al contrario di quella prevista al comma 1). L’elencazione delle fattispecie del presente comma deve intendersi tassativa, come confermato dalla circolare n. 34/E/2009. Con riferimento alle spese per l’ospitalità dei clienti effettivi o potenziali:

L’Agenzia delle entrate afferma che si possono considerare clienti potenziali quelli che hanno già manifestato, ovvero possono manifestare, interesse all’acquisto verso i beni o servizi dell’impresa, ovvero siano i destinatari dell’attività caratteristica dell’impresa in quanto svolgono attività affine o collegata nell’ambito della filiera produttiva.

L’Agenzia delle entrate ha avuto modo di affermare che i requisiti richiesti devono essere considerati tassativamente:

- il requisito oggettivo, in termini di luoghi espressamente previsti. Se il cliente, per la firma di un contratto, viene invitato in una località balneare, ovvero in una fiera dove l’impresa non espone, tale spesa non è interamente deducibile (sarà spesa di rappresentanza);

- il requisito soggettivo, in termini di ospitalità per i soli clienti. Se vengono invitati agenti, fornitori, giornalisti ed esperti, etc., tale spesa non è a priori interamente deducibile, ma va considerata secondo le ordinarie regole di inerenza (si ritiene spesa di rappresentanza). Tali spese devono però rispettare stringenti obblighi documentali, in particolare dovrà essere evidenziata la generalità dei soggetti ospitati.

Visto il trattamento di favore per i clienti (effettivi o potenziali) l’Agenzia delle entrate si preoccupa di avere a disposizione gli elementi per collegare dette spese a tali soggetti. La documentabilità è talmente rilevante che un’eventuale irregolarità da tale punto di vista fa perdere il diritto alla deduzione integrale. Se la spesa è effettivamente stata sostenuta per l’ospitalità di un cliente, la questione documentale in alcuni casi non preoccupa: il biglietto aereo e l’albergo sono solitamente nominativi. Pare, invece, più difficile costituire la documentazione per altre spese, quali le spese di vitto (ad esempio, il pranzo al ristorante, in quanto sulla fattura non vengono stampati i nominativi dei soggetti che vi hanno partecipato).

La circolare n. 34/E/2009 pare permettere l’integrazione della documentazione di supporto anche a posteriori, in occasione di un’eventuale verifica; si consiglia comunque di mantenere memoria del motivo di sostenimento della spesa integrando la descrizione del documento di spesa o della scrittura contabile in partita doppia.

Contabilizzazione

Con queste regole base è possibile fornire un quadro delle varie possibilità che si possono verificare nell’azienda e, quindi, fornire un riepilogo delle modalità di contabilizzazione, il relativo trattamento fiscale e la possibilità di detrarre l’Iva (ovviamente se esposta nel documento di spesa registrato).

Le spese di vitto e alloggio sono deducibili nel limite del 75% del costo sostenuto: se tali spese sono anche spese di rappresentanza, prima occorre ridurle al 75% e poi si procede alla verifica del plafond.

In altri termini, le spese per vitto e alloggio qualificabili come spese di rappresentanza devono essere assoggettate:

- in via preliminare, alla disciplina prevista dall’articolo 109, comma 5, Tuir per le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande (75% del costo sostenuto);

- successivamente, alla verifica ai sensi dell’articolo 108, comma 2, Tuir ai sensi del quale l’importo delle predette spese deve essere sommato alle altre spese di rappresentanza e la cui deducibilità deve rispettare il plafond di deducibilità calcolato percentualmente sul volume dei ricavi.

Diverso è invece il trattamento tributario delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande che rientrano nella disciplina delle spese per “ospitalità clienti”: tali spese non sono da qualificare come spese di rappresentanza e non sono soggette al plafond di deducibilità ma sono deducibili al 75% del loro ammontare. Si consiglia pertanto alla gentile Clientela, come suggerito dalla stessa Agenzia delle entrate nella citata circolare n. 34/E/2009, di osservare nella registrazione dei documenti la seguente suddivisione conforme alle categorie del decreto, in modo tale da rendere possibile una corretta e immediata verifica della quota deducibile (sia in sede di compilazione della dichiarazione dei redditi, sia da parte dei verificatori):

| Tipologia spesa | Limite 75% vitto e alloggio | Imposte dirette | Iva detraibile |

| Spese di rappresentanza – non vitto e alloggio | No | Plafond | No |

| Spese di rappresentanza – vitto e alloggio | Sì | Plafond | No |

| Spese di rappresentanza non inerenti | — | Indeducibili | No |

| Omaggi | No | Limite unitario

50 euro |

Limite unitario

50 euro |

| Ospitalità clienti – non vitto e alloggio | No | Interamente deducibili | Sì |

| Ospitalità clienti – vitto e alloggio | Sì | Interamente deducibili | Sì |

Per quanto riguarda la disciplina prevista ai fini Iva, l’articolo 19-bis1, comma 1, lettera h), D.P.R. 633/1972 rinvia la detrazione dell’imposta sul valore aggiunto delle spese di rappresentanza alla disciplina prevista per le imposte sui redditi, prevedendo che non è ammessa in detrazione l’Iva assolta sulle spese di rappresentanza tranne quelle sostenute per l’acquisto di beni di costo unitario non superiore a 50 euro. Indipendentemente dal fatto che la spesa sia deducibile ai fini delle imposte sui redditi in tutto o in parte nel rispetto del plafond, se è qualificata come spesa di rappresentanza, è preclusa la detrazione dell’imposta sul valore aggiunto. Al contrario, le spese di ospitalità clienti permettono la detrazione dell’Iva, proprio perché non sono qualificate spese di rappresentanza.

VEICOLI IN USO A DIPENDENTI E AMMINISTRATORI

La concessione in uso di veicoli aziendali ai collaboratori dell’impresa (intesi in senso ampio, come dipendenti e/o collaboratori) è fenomeno diffuso nella pratica quotidiana e, per conseguenza, deve essere attentamente gestito per le numerose ricadute contabili e fiscali che può determinare. Al fine di comprendere una distinzione basilare, appare indispensabile chiarire che l’uso del veicolo può essere:

- esclusivamente aziendale. Si verifica qualora l’utilizzo del veicolo sia esclusivamente finalizzato al compimento di missioni aziendali, senza poter essere utilizzato per finalità private (anche minimali) del soggetto. Pertanto, il veicolo dovrà essere lasciato in azienda al termine della giornata lavorativa e non potrà essere utilizzato, ad esempio, per recarsi al domicilio dell’utilizzatore. Mancando qualsiasi utilità privata, non si produce alcun benefit.

- promiscuo (aziendale e privato). Si concede l’uso del mezzo non solo per le finalità aziendali, bensì anche per quelle private. Ne consegue, ad esempio, che l’utilizzatore potrà servirsi del mezzo non solo per il tragitto casa – lavoro, bensì anche per la gita domenicale e per le vacanze estive. Esiste dunque una parziale utilità privata (benefit), determinata in misura convenzionale secondo le tariffe Aci;

- esclusivamente privato. Il veicolo rappresenta esclusivamente un benefit, nel senso che non serve per lo svolgimento dell’attività lavorativa e, per conseguenza, sostituisce in toto una parte della retribuzione. Il valore di tale attribuzione è determinato sulla base del valore normale.

Auto per utilizzo esclusivamente aziendale

Non ci si deve soffermare in modo particolare su tale casistica, in quanto va gestita con le usuali regole tributarie. In definitiva:

- il costo di acquisto rileva nella misura massima consentita dalla norma, quindi 18.076 euro;

- il costo di acquisto e di impego si deduce nella misura indicata dall’articolo 164, Tuir (normalmente 20%);

- l’Iva risulta detraibile nella misura del 40%.

I costi andranno contabilmente imputati secondo la loro natura, pertanto (ad esempio):

- i carburanti tra i costi di acquisto di beni (voce B6);

- le manutenzioni e le assicurazioni tra le spese per servizi (voce B7).

Appare opportuno che, al fine di prevenire contestazioni in merito ad eventuali violazioni al codice della strada, sia tenuto un registro sul quale annotare i dati del soggetto che utilizza il mezzo in un determinato giorno, affinché il medesimo si renda “custode” dello stesso e si assuma la responsabilità di eventuali infrazioni.

Auto per uso promiscuo aziendale e privato

La casistica è quella che consente il maggiore vantaggio fiscale e, per conseguenza, richiede alcune cautele che sarà bene rispettare:

- l’uso aziendale del veicolo dovrà essere compatibile con le mansioni del dipendente;

- l’assegnazione dovrà risultare dal contratto di lavoro, piuttosto che da apposita documentazione che dovrà essere conservata sia in azienda che assieme ai documenti del veicolo, al fine di giustificare che il conducente sia soggetto differente rispetto al proprietario risultante dal libretto di circolazione;

- l’assegnazione dovrà coprire la maggior parte del periodo di imposta. Nel caso di acquisto del veicolo in corso d’anno, la verifica è operata sul periodo di detenzione. Analogo beneficio si ottiene qualora il medesimo veicolo sia concesso in uso promiscuo a diversi dipendenti “a staffetta” nel corso del periodo di imposta, come potrebbe accadere nel caso di licenziamento del soggetto Tizio, sostituito dal soggetto Caio.

L’attuale normativa fiscale permette di considerare il valore del benefit in misura forfettaria, differenziando due regimi che hanno la finalità di indirizzare le aziende verso l’utilizzo di veicoli poco inquinanti. Infatti:

- per gli autoveicoli concessi in uso promiscuo al dipendente con contratti di assegnazione stipulati fino al 30 giugno 2020, il fringe benefit si quantifica in misura pari al 30% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri (a prescindere dalla effettiva percorrenza) calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali dell’Aci, al netto delle somme eventualmente trattenute o corrisposte dal dipendente;

- per i veicoli immatricolati dal 1° luglio 2020 ed assegnati in uso promiscuo con contratti dal 1° luglio 2020, la percentuale per la determinazione del fringe benefit è differenziata in connessione con la tipologia del mezzo come oltre precisato;

- per i veicoli immatricolati entro il 30 giugno 2020 ed assegnati in uso promiscuo con contratti dal 1° luglio 2020, il fringe benefit non può essere determinato con modalità esclusivamente forfettarie, bensì dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato dell’autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale, l’utilizzo nell’interesse del datore di lavoro (in tal senso, risoluzione n. 46/E/2020).

Dunque, va precisato che:

- per le assegnazioni realizzate sino al 30 giugno 2020 valgono le regole “canoniche” che quantificano il benefit in misura fissa pari al 30% della tariffa;

- per le assegnazioni poste in essere dal 1° luglio 2020, invece, la percentuale varia ma solamente nel caso in cui il veicolo oggetto di assegnazione sia anch’esso immatricolato da tale data;

- la norma “nuova” ha previsto anche una differenziazione delle percentuali tra l’anno 2020 e le annualità successive.

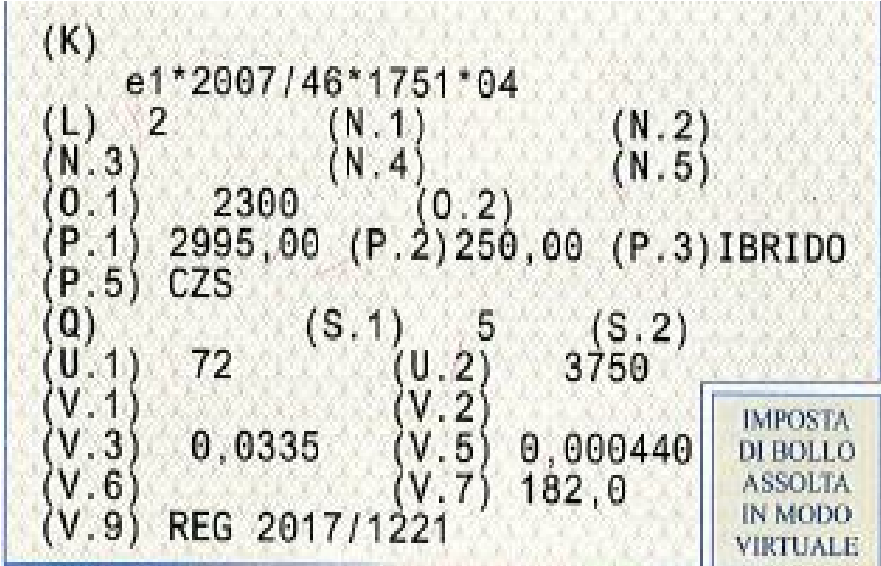

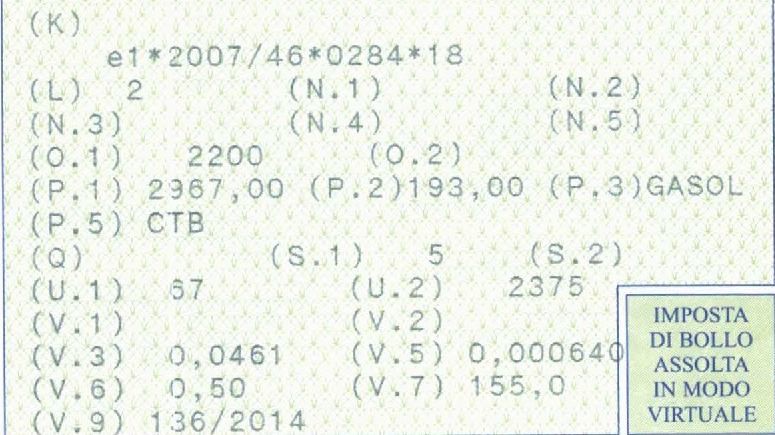

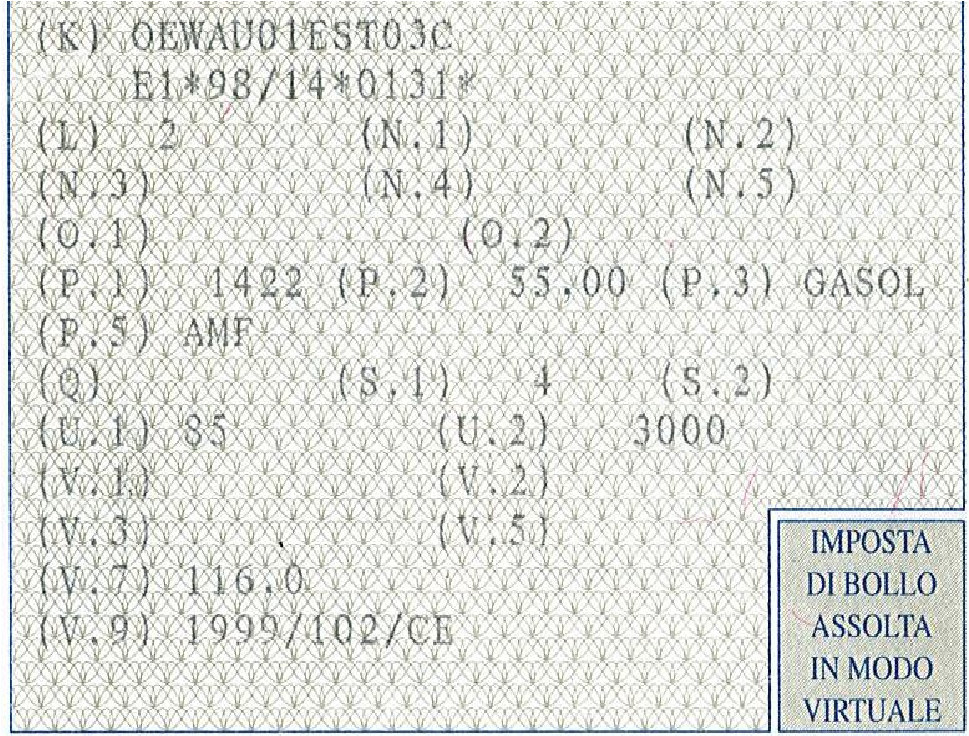

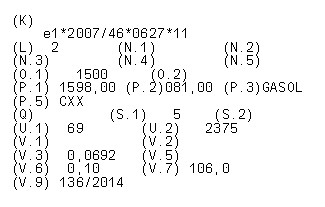

| EMISSIONE DI CO2 DEL VEICOLO | % DI PERCORRENZA PRIVATA | |

| ANNO 2020 | DAL 2021 | |

| Fino a 60 g/Km | 25% | 25% |

| Da 61 a 160 g/Km | 30% | 30% |

| Da 161 a 190 g/Km | 40% | 50% |

| Oltre 190 g/Km | 50% | 60% |

Per individuare la tipologia di veicolo e l’ammontare del benefit “variabile” (oltre al dato della immatricolazione che, negli esempi che seguono non viene considerato per semplicità espositiva) è necessario verificare il libretto di circolazione del mezzo e, in particolare, la voce “V.7” nel riquadro 2, come si vede dagli esempi che seguono (la ricorrenza più tipica è quella che conserva la misura del 30%, mentre le auto di una certa cilindrata e potenza – non elettriche – salgono nella misura):

| Veicolo con emissioni tra 161 e 190 | Veicolo con emissioni tra 61 e 160 |

|

|

| Veicolo con emissioni tra 61 e 160 | Veicolo con emissioni tra 61 e 160 |

|

|

In particolare, la lettera “V” è dedicata alle emissioni dei gas di scarico, ove “V.3” si riferisce agli ossidi di azoto, “V.5” al particolato, “V.7” al CO2, “V.8” al consumo medio di carburante nei test su ciclo misto o combinato espresso in litri per 100 Km, “V.9” alla classe ambientale di omologazione CE. In merito al “passaggio di regole” e alla data spartiacque del 30 giugno 2020, segnaliamo che per assegnazione di auto non si intende solo il primo atto, ma anche – ad esempio – l’attribuzione di un nuovo veicolo. Così, nel caso di dipendente che da sempre aveva l’auto aziendale e ne ricevesse una di nuova immatricolazione dal 1° luglio 2020, si dovranno applicare le nuove regole. Sempre in tema fiscale, nel caso in cui l’assegnazione avvenga in corso d’anno, il valore del benefit va proporzionato al minor periodo di utilizzo. In tale casistica:

- il costo di acquisto rileva (ai fini degli ammortamenti) nella misura effettiva sostenuta, senza alcun tetto massimo;

- il costo di acquisto e di impiego si deduce nella misura del 70%;

- l’Iva risulta detraibile nella misura del 40%. Nel solo caso in cui, per accordo tra azienda e dipendente, il valore del beneficio non sia considerato come una componente della busta paga, bensì sia direttamente pagato dal dipendente a fronte dell’emissione di regolare fattura da parte del concedente, l’Iva potrà essere integralmente detratta se il riaddebito risulta congruo.

I costi andranno contabilmente imputati secondo la loro natura, pertanto (ad esempio):

- i carburanti tra i costi di acquisto di beni (voce B6);

- le manutenzioni e le assicurazioni tra le spese per servizi (voce B7).

Ne consegue che, ove i costi del veicolo fossero pari a 12.000 euro, la quota deducibile risulterà pari a 8.400 euro, mentre l’eccedenza dovrà essere fatta oggetto di una variazione in aumento nella dichiarazione dei redditi. Il valore del benefit nella busta paga del dipendente risulta esclusivamente figurativo, al fine di essere assoggettato a ritenuta e contributi, in ciascun periodo di paga; non si determina, in sostanza, alcuna duplicazione dei costi. Nel caso in cui il dipendente pagasse di tasca propria l’intero valore del benefit, ovvero una parte di esso, accade che:

- il corrispettivo andrà assoggettato a Iva, con emissione di regolare fattura (si tenga conto che le Tariffe Aci si intendono Iva compresa e, pertanto, si dovrà operare lo scorporo);

- il benefit del cedolino paga andrà ridotto della quota pagata, fino ad essere azzerato nel caso di integrale rimborso;

- il ricavo prodotto dalla società, per effetto del riaddebito, risulta totalmente imponibile. A parziale calmiere, come già affermato, si rammenta che l’Iva gravante sui costi del veicolo (acquisto e impiego) diviene integralmente detraibile.

Si precisa che, in tale situazione, si possono presentare alcune problematiche in relazione ai costi di impiego non ricompresi nell’elaborazione delle Tariffe Aci e non direttamente connesse a trasferte di lavoro. Per esempio, se il dipendente utilizza il Telepass aziendale per le vacanze estive, il costo dei pedaggi rappresenterebbe un vero e proprio benefit aggiuntivo da considerare come remunerazione figurativa. Per evitare tali problematiche, viene spesso imposto il divieto di utilizzo del Telepass per viaggi privati. Diversamente, il costo del deprezzamento del veicolo, piuttosto che quello del carburante, risulta ricompreso nei costi considerati dall’Aci e, per conseguenza, rientrano nella forfetizzazione proposta dal lavoratore.

Auto per uso esclusivamente privato

L’ipotesi non appare frequente nella pratica. Tuttavia, va inquadrata nell’ambito di una vera e propria maggiorazione della retribuzione in natura. Mancando, tuttavia, un collegamento con le mansioni aziendali, il benefit andrà conteggiato sulla base del valore normale; si dovrà cioè fare riferimento alla tariffa di noleggio annua di un veicolo simile, proporzionando il valore all’eventuale minor periodo di utilizzo. Non mutano le regole di deduzione in capo all’azienda, che patirà il tetto massimo di rilevanza del costo e la falcidia delle spese di impiego e ammortamento alla misura del 20%.

Auto data in uso al collaboratore/amministratore

Nonostante il reddito prodotto dal collaboratore venga tassato in modo analogo da quello prodotto dal dipendente, l’Agenzia delle entrate differenzia le regole di gestione dei veicoli assegnati a tali soggetti. Esistono divergenze, inoltre, anche nelle modalità di assegnazione del mezzo. Ci concentriamo sul caso del veicolo concesso anche per finalità personali e non solo per uso aziendale, che appare quello più diffuso nella pratica.

In merito alle modalità di assegnazione, possiamo rammentare che il benefit per l’uso promiscuo del veicolo rientra nel compenso (sia pure in natura) dell’amministratore; pertanto, vi dovrà essere un’apposita assemblea nella quale sia previsto il compenso e la sua modalità di erogazione (con l’indicazione del veicolo concesso). Si ricorda che l’amministrazione finanziaria (con appoggio della Cassazione) ritiene che l’assenza dell’assemblea che determina il compenso comporti l’indeducibilità dello stesso. A titolo di precisazione, si ricorda che, nel caso in cui l’unica remunerazione dell’amministratore sia l’uso promiscuo del veicolo, ogni mese dovrà comunque essere prodotto il cedolino, al fine di regolare le ritenute fiscali ed i contributi versati alla Gestione separata. Sul versante fiscale, inoltre, la società:

- individua gli interi costi riferibili al veicolo;

- considera deducibile una quota di tali costi, sino a concorrenza del benefit tassato in capo all’amministratore;

- considera deducibile l’eccedenza con gli usuali limiti dell’articolo 164, Tuir (quindi con il tetto massimo sul costo di acquisto e con la percentuale del 20%).

Ai fini Iva, le spese di acquisto e gestione del veicolo consentono la detrazione nei limiti del 40%, senza che possa essere applicato il differente meccanismo esplicitato per il caso dei dipendenti, come confermato dalla DRE Lombardia in un apposito interpello dell’anno 2014. A livello contabile, l’imputazione dei costi avviene sempre seguendo la natura del costo.

PRINCIPALI SCADENZE DAL 20 MARZO 2023 AL 15 APRILE 2023

Di seguito evidenziamo i principali adempimenti dal 20 marzo 2023 al 15 aprile 2023, con il commento dei termini di prossima scadenza.

Si segnala ai Signori clienti che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’articolo 7, D.L. 70/2011.

SCADENZE FISSE

Versamento contributi Enasarco

20 Scade oggi il termine per il versamento da parte della casa mandante dei contributi marzo Enasarco relativi al quarto trimestre 2022.

Presentazione elenchi Intrastat mensili

27 Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile, il termine marzo per presentare in via telematica l’elenco riepilogativo degli acquisti e delle vendite intraco munitarie effettuate nel mese precedente.

Comunicazione telematica spese per interventi edilizi oggetto di opzione

Ultimo giorno utile per la comunicazione telematica all’Agenzia delle entrate delle spese sostenute nel 2022 per interventi edilizi sugli immobili oggetto di opzione per lo sconto in fattura o la cessione del credito.

Comunicazione spese sostenute sulle parti comuni degli edifici condominiali

31 Ultimo giorno utile per la comunicazione telematica all’Agenzia delle entrate da parte marzo degli amministratori di condominio delle spese sostenute nel 2022 sulle parti comuni degli edifici condominiali.

Credito di imposta spese di pubblicità

Scade oggi il termine per l’invio telematico della prenotazione dell’agevolazione per le spese sostenute o da sostenere nel 2023.

| Presentazione elenchi Intra 12 mensili

Ultimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di gennaio. Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori coordinati e continuativi e associati in partecipazione relativi al mese di febbraio. Modello EAS Scade oggi l’invio del modello EAS per comunicare le variazioni intervenute nel 2022. FIRR Scade oggi il versamento per le case mandanti della quota destinata al Fondo indennità risoluzione rapporto relativo al 2022. |

ATTENZIONE: AVVISO AI CLIENTI DELLO STUDIO

La Circolare mensile per l’impresa è predisposta per essere riprodotta e liberamente distribuita ai soli clienti dello Studio.

La informiamo, inoltre, che nella predisposizione e preliminarmente all’invio della circolare sono stati effettuati tutti i possibili controlli tecnici per verificare che i files siano indenni da virus. In ogni caso, si declina ogni responsabilità in ordine alla trasmissione delle e-mail. L’installazione di un’applicazione antivirus aggiornata rientra comunque tra le regole di una corretta utilizzazione di qualsiasi sistema informatico.

Lo Studio rimane a disposizione per ogni ulteriore chiarimento. Cordiali saluti.