Di seguito è elencato il dettaglio delle novità in materia contabile, tributaria-fiscale, amministrativa e societaria, con i relativi riferimenti, ai quali si rinvia per consultazione diretta del singolo Lettore o per approfondimenti specifici con il personale di Studio.

|

CESSIONE DEL BONUS LOCAZIONI IMMOBILI |

|

Cessione crediti d’imposta locazioni L’Agenzia delle entrate, con specifico provvedimento ha aggiornato il modello utilizzabile per comunicare la cessione del “Bonus canoni locazione immobili”. L’invio con il nuovo modello può essere effettuato anche da parte di un intermediario abilitato. (Agenzia delle entrate, provvedimenti 1/7/2020 e 14/12/2020) |

|

INPS |

|

Novità sul cassetto previdenziale L’Inps ha reso nota l’attivazione del “nuovo” Cassetto previdenziale caratterizzato dalla presenza di tutte le attuali applicazioni contenute nei cassetti riferiti alle varie Gestioni e dalla possibilità, da parte del soggetto interessato, di richiedere il riepilogo con dati sintetici. (Inps, messaggio n. 4702, 14/12/2020) |

|

DECRETO NATALE |

|

Decreto Natale È stato pubblicato sulla G.U. il c.d. “Decreto Natale” (D.L. 172/2020) contenente ulteriori disposizioni per fronteggiare l’emergenza Covid-19. È riconosciuto un contributo a fondo perduto a favore dei soggetti esercenti “attività dei servizi di ristorazione”, l’agevolazione spetta esclusivamente a coloro che hanno già usufruito del contributo a fondo perduto previsto dal c.d. “Decreto Rilancio” ed è erogata automaticamente dall’Agenzia delle entrate, nella medesima misura del precedente beneficio, mediante accredito sul c/c. (D.L. 172/2020, G.U. n. 313 del 18/12/2020) |

|

DETRAZIONE IVA |

|

Detrazione ex articolo 19, commi 2, 3, 4 e 5, D.P.R. 633/1972 Con propria risposta ad interpello l’Agenzia delle Entrate ha chiarito la corretta modalità dideterminazione dell’Iva ammessa in detrazione in caso di simultaneo svolgimento di diverse tipologie di operazioni nei confronti di soggetti passivi residenti e non residenti. (Agenzia delle entrate, risposta a interpello n. 2, 4/1/2021) |

|

CONTRIBUTO “CENTRI STORICI” |

|

Ampliamento dei beneficiari L’Agenzia delle entrate, rispondendo a specifico interpello, ha chiarito che il contributo “centri storici” può essere fruito anche dagli esercenti attività di noleggio con conducente (NCC) qualora questi abbiano:

(Agenzia delle entrate, provvedimento, 12/11/2020, risposta a interpello n. 588, 15/12/2020) |

|

E-COMMERCE |

|

E-commerce elenco RETRELIEF Con propria circolare, l’Agenzia delle dogane ha fornito chiarimenti in merito alla procedura ordinaria e semplificata per la reintroduzione in franchigia e all’iscrizione dell’elenco e-commerce denominato RETRELIEF (Returned goods – Relief from import duty) per gli operatori che svolgono attività collegate a transazioni commerciali realizzate attraverso piattaforme di e-commerce. (Agenzia delle dogane, circolare n. 46, 30/11/2020) |

|

REGISTRAZIONE ATTI PUBBLICI, SCRITTURE PRIVATE AUTENTICATE, IMPOSTA DONAZIONI |

|

Versamento imposte registrazione atto Con propria risoluzione, l’Agenzia delle entrate ha istituito i codici tributo per il versamento, tramite modello F24, delle somme dovute in relazione alla registrazione degli atti pubblici e delle scritture private autenticate, nonché all’imposta sulle donazioni, nei casi di registrazione presso gli uffici territoriali dell’Agenzia. (Agenzia delle entrate, risoluzione n. 76, 2/12/2020) |

REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE “ORIZZONTALE” DEI

CREDITI FISCALI

Le compensazioni “orizzontali” (ossia tra tributi diversi) dei crediti fiscali sono da diversi anni soggette a numerose limitazioni: i vincoli maggiori riguardano da sempre i crediti Iva, ma nel tempo sono state introdotte limitazioni anche con riferimento agli altri tributi, non dimenticando poi il blocco alla compensazione che interessa i soggetti che presentano debiti erariali iscritti a ruolo. Vediamo, pertanto, di riepilogare brevemente le principali regole di compensazione dei predetti crediti.

Le regole per i crediti Iva

In vista dei prossimi utilizzi in compensazione del credito Iva relativo all’anno 2020 emergente dalla dichiarazione annuale Iva 2021, occorre ricordare che l’utilizzo del credito Iva per importi superiori alla soglia dei 5.000 euro:

- può essere effettuato a partire dal decimo giorno successivo a quello di presentazione della dichiarazione da cui il credito emerge;

- la compensazione deve avvenire tramite i servizi telematici messi a disposizione dall’Agenzia delle entrate (Entratel o Fisconline);

- è necessario che sulla dichiarazione venga apposto il Visto di conformità a opera di soggetti a ciò abilitati;

Per le c.d. start up innovative iscritte nella sezione speciale del Registro Imprese è previsto in relazione alla compensazione dei crediti Iva, in luogo dell’ordinario limite di 5.000 euro, uno speciale e più favorevole limite di 50.000 euro. Va, infine, ricordato che tali vincoli temporali interessano solo le compensazioni “orizzontali” (ovvero quelle effettuate con altri tributi diversi dall’Iva o contributi) mentre non interessano mai le compensazioni verticali, cioè quelle “Iva da Iva”, anche se superano le soglie sopra indicate.

Compensazione “libera” per i crediti Iva annuali non superiori a 5.000 euro

Chi intende utilizzare in compensazione il credito Iva annuale del 2020 per importi non superiori a

5.000 euro può presentare il modello F24:

- a partire dal 1° gennaio 2021;

- senza alcuna preventiva presentazione della dichiarazione annuale Iva.

Tali compensazioni per importi non superiori a 5.000 euro sono possibili indipendentemente dall’ammontare del credito complessivo risultante dalla dichiarazione annuale: in pratica i “primi” 5.000 euro del credito Iva annuale possono essere compensati anche orizzontalmente senza alcun tipo di vincolo. In materia di compensazioni tra debiti e crediti Iva, come chiarito dalla circolare n. 29/E/2010:

- non ricadono nel monitoraggio (quindi solo liberi) gli utilizzi del credito Iva per pagare debiti d’imposta che sorgono successivamente (ad esempio: credito Iva dell’anno 2020 risultante dalla dichiarazione Iva 2021 utilizzato per pagare il debito Iva di gennaio 2021);

- al contrario, devono essere conteggiate nel limite, le compensazioni che riguardano il pagamento di un debito Iva sorto precedentemente (ad esempio: debito Iva ottobre 2020 ravveduto utilizzando in compensazione il credito Iva dell’anno 2020 risultante dalla dichiarazione Iva 2021).

Compensazione dei crediti Iva annuali superiori a 5.000 euro

Chi intende compensare il credito Iva per importi superiori a 5.000 euro, invece, per la parte che eccede tale limite, dovrà prima presentare la dichiarazione annuale Iva; la compensazione del credito annuale per importi superiori a 5.000 euro annui sarà possibile solo a partire dal decimo giorno successivo a quello di presentazione della dichiarazione annuale Iva.

Esempio

Stante l’attuale termine iniziale per la presentazione della dichiarazione annuale Iva in forma autonoma (fissato al 1° febbraio 2021), nel caso di presentazione del modello di dichiarazione annuale Iva, ad esempio, in data 2 febbraio 2021, sarà possibile effettuare la compensazione del credito Iva da essa derivante, per importi superiori a 5.000 euro dal successivo 12 febbraio 2021. Il termine a partire dal quale è possibile eseguire la compensazione si presenta come un termine “mobile” che dipende dal momento in cui si trasmette telematicamente la dichiarazione Iva annuale.

Residuo credito Iva annuale relativo all’anno 2019

Infine, per una corretta applicazione di tali regole si ricorda che:

- il residuo credito Iva relativo al periodo d’imposta 2019, emerso dalla precedente dichiarazione Iva annuale e utilizzato nel 2021 fino al termine di presentazione della dichiarazione Iva 2021 relativa all’anno 2020 (esempio: compensazione il 16 gennaio 2021 del credito Iva relativo al 2019), non deve sottostare alle regole descritte; nel modello F24 occorre indicare l’anno “2019” come anno di riferimento. Infatti, per questo credito relativo al 2019 la dichiarazione annuale è già stata presentata nel 2020 e, quindi, le tempistiche sono già state rispettate (con eventuale apposizione del visto di conformità);

- al contrario, il residuo credito Iva relativo al periodo d’imposta 2019 emerso dalla precedente dichiarazione Iva annuale e fatto confluire nella prossima dichiarazione annuale Iva viene a tutti gli effetti “rigenerato” nella dichiarazione Iva 2021 come credito Iva relativo all’anno 2020 e, come tale, soggetto alle regole di monitoraggio in precedenza descritte.

Le regole per gli altri crediti

I contribuenti che utilizzano in compensazione orizzontale con modello F24 i crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte, alle imposte sostitutive delle imposte sul reddito e all’Irap per importi superiori a 5.000 euro annui devono richiedere l’apposizione del visto di conformità di cui all’articolo 35, comma 1, lettera a), D.Lgs. 241/1997. Il D.L. 124/2019 ha inoltre esteso a tali crediti le regole restrittive riguardo la previa presentazione della dichiarazione, già applicabili ai fini Iva. Pertanto, per i crediti erariali di importo superiore a 5.000 euro, l’utilizzo in compensazione “orizzontale” è possibile solo 10 giorni dopo aver trasmesso telematicamente la relativa dichiarazione dalla quale gli stessi traggono origine. La compensazione orizzontale dei presenti crediti, pertanto, richiede la necessità di eseguire preventivamente i controlli finalizzati all’apposizione del visto di conformità e, quindi, la preventiva trasmissione telematica del modello dichiarativo dal quale emerge il credito. Sono pertanto utilizzabili dal 1° gennaio 2021, in compensazione orizzontale, solo i crediti 2020 di importo non superiore alla soglia dei 5.000 euro.

Versamenti con compensazione

Va evidenziato che la presentazione dei modelli F24 con utilizzo dei crediti in compensazione deve sempre seguire i canali telematici, e in particolare deve essere eseguita tramite i servizi telematici dell’Agenzia delle entrate. Per tutti i soggetti (titolari o meno di partita Iva) la presentazione di un F24 con un credito in compensazione deve essere effettuato esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle entrate, oppure per il tramite di un intermediario abilitato che può trasmettere telematicamente le deleghe F24 in nome e per conto degli assistiti. Solo nel caso di presentazione di modello F24 senza compensazione sarà possibile utilizzare i sistemi di home banking, ovvero, solo per i privati non titolari di partita Iva il canale cartaceo.

|

Versamento con F24 |

Titolare di partita Iva |

Privato |

|

SENZA compensazione |

Servizi telematici Agenzia o home banking |

Servizi telematici Agenzia, home banking o cartaceo |

|

CON compensazione |

Servizi telematici Agenzia |

Servizi telematici Agenzia |

Per meglio definire l’ambito applicativo della disposizione è intervenuta l’Agenzia delle entrate attraverso la risoluzione n. 110/E/2019 indicando i codici tributo relativi ai crediti interessati dalle nuove modalità di invio telematico: si precisa infatti che l’obbligo non sussiste qualora l’utilizzo del credito nel modello F24 rappresenti una compensazione “verticale” (ad esempio: utilizzo del credito per saldo Ires utilizzato per effettuare il versamento dell’acconto Ires).

Limite massimo alla compensazione

In tema di compensazione di crediti (unitamente ai rimborsi a soggetti intestatari di conto fiscale), ai sensi dell’articolo 34, comma 1, L. 388/2000 è previsto un limite di 700.000 euro per ciascun anno solare (per il solo anno 2020 l’articolo 149, D.L. 34/2020 aveva disposto l’incremento del citato limite a 1 milione di euro). Il limite relativo ai subappaltatori edili (coloro cioè che hanno un volume d’affari relativo all’anno precedente costituito almeno per l’80% da prestazioni rese nell’ambito di contratti d’appalto) è fissato in 1.000.000 euro. Al riguardo, si deve ricordare che il limite in commento si applica:

- cumulativamente, a tutti i crediti d’imposta (e contributivi) utilizzabili in compensazione “orizzontale” nel modello F24;

- a tutte le compensazioni che vengono effettuate in un anno solare, indipendentemente dalla natura del credito e dall’anno della sua formazione.

Detto limite riguarda quindi anche i crediti Iva, sia annuali sia trimestrali.

Debiti iscritti a ruolo

Un importante vincolo alla compensazione dei crediti è legato a eventuali pendenze tributarie che il contribuente non ha correttamente versato in passato. Ai sensi dell’articolo 31, D.L. 78/2010 è previsto un blocco alla possibilità di utilizzare in compensazione i crediti relativi alle imposte erariali qualora il contribuente presenti ruoli scaduti di importo superiore a 1.500 euro. La compensazione dei crediti fiscali torna a essere possibile, quindi, solo dopo aver provveduto al pagamento dei ruoli scaduti, oppure alla loro compensazione da effettuarsi tramite modello di pagamento F24 e utilizzando il codice tributo “RUOL” istituito dalla risoluzione n. 18/E/2011. Nel caso di compensazione in violazione alla disciplina in commento, è prevista una sanzione del 50% dell’importo dei debiti iscritti a ruolo, fino a concorrenza dell’ammontare indebitamente compensato.

UTILIZZO DELLE RITENUTE DA PARTE DI STUDI ASSOCIATI E SOCIETÀ

Le ritenute d’acconto subite da soggetti trasparenti (studi associati tra professionisti, società di persone) possono essere utilizzate, oltre che dai soci per abbattere propri debiti d’imposta, anche dalle stesse associazioni/società dalle quali dette ritenute provengono. Si tratta di una possibilità di grande importanza soprattutto per gli studi professionali dove il “monte ritenute” attribuito a ciascun associato si dimostra spesso molto superiore alle esigenze di compensazione di tale associato; al contrario, se tali eccedenze vengono restituite all’associazione professionale, questa le può utilizzare per effettuare propri versamenti (Iva, contributi dei dipendenti, etc.).

Secondo la posizione proposta dall’Agenzia delle entrate nella circolare n. 56/E/2009, il ragionamento logico deve essere così ricostruito:

- lo studio associato subisce le ritenute in corso d’anno;

- alla fine del periodo, le stesse ritenute sono imputate ai soci sulla base della quota di reddito a questi attribuibile;

- il socio inserisce le ritenute nella propria dichiarazione e utilizza la quota necessaria per azzerare le proprie imposte;

- in caso di eccedenza, il socio può “restituire” allo studio associato la parte non utilizzata, in modo che lo stesso ne possa beneficiare per effettuare la compensazione; una volta restituita l’eccedenza, la stessa non potrà più essere nuovamente attribuita al socio;

- lo studio associato eroga al socio un importo in denaro esattamente corrispondente alle ritenute ricevute.

Come si può vedere, il sistema viene strutturato in modo da rendere subito utilizzabili dei crediti che, diversamente, sarebbero rimasti immobilizzati in capo alla persona fisica, magari per alcuni anni. Va evidenziato che tali ritenute possono essere utilizzate solo nel caso di eccedenza rispetto all’Irpef 2020 dovuta dal socio. In merito al momento a partire dal quale il credito è utilizzabile, occorre ricordare le previsioni del D.L. 124/2019, secondo il quale, per poter utilizzare in compensazione “orizzontale” crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sui redditi, all’Irap, per importi superiori a 5.000 euro, è necessaria la preventiva presentazione della dichiarazione dalla quale il credito emerge. Occorre ritenere che anche il credito formato da ritenute riattribuire, oltre la soglia di 5.000 euro, non risulti più liberamente utilizzabile, ma esso potrà essere compensato solo a seguito della presentazione della dichiarazione dell’associazione stessa.

L’esplicito assenso

Al fine di consentire la restituzione dei crediti eccedenti, l’Agenzia delle entrate richiede un esplicito assenso dei partecipanti, da manifestarsi con modalità che possano evidenziare una data certa. In particolare, sembrano idonee le seguenti modalità:

- atto pubblico;

- scrittura privata autenticata;

- atto privato registrato presso l’Agenzia a tassa fissa;

- raccomandata (è bene che sia fatta in plico ripiegato senza busta); tramite utilizzo della posta elettronica certificata (pec).

Non è chiaro se l’assenso di cui si parla possa essere manifestato in modo singolo da ogni socio (quindi può riguardare anche solo alcuni dei partecipanti), oppure debba avvenire necessariamente in forma collegiale; appare più logica la prima ipotesi. Infine, tale assenso può essere:

|

Continuativo (si può anche inserire nell’atto costitutivo) |

|

Oppure specifico per ciascun anno |

![]()

![]()

|

in questo caso non vi sarà necessità di rinnovo |

|

in questo caso ci sarà necessità di rinnovo |

Ovviamente, nel caso di accordo che esplica i propri effetti anche per il futuro, è concessa la possibilità di revoca, trattandosi di un credito tributario che è nella disponibilità del singolo socio. Anche la revoca, è evidente, va manifestata con atto avente data certa.

L’atto di assenso deve essere precedente all’utilizzo delle ritenute restituite; è pertanto necessario che esso abbia la data certa anteriore a quella di presentazione dell’F24 contenente il credito compensato.

Lo Studio è disponibile a fornire un fac simile di accordo (si propone la versione continuativa), da compilare a cura dell’associazione, al quale dare data certa nelle forme precedentemente descritte. La gentile Clientela interessata può richiederlo rispondendo alla presente mail. Si tenga conto che il modello proposto è volutamente essenziale per rispondere al contenuto minimo preteso dall’Agenzia delle entrate; nell’ambito di ciascuna associazione è possibile introdurre specifiche clausole per regolamentare nei dettagli l’accordo (ad esempio, termini e modalità entro i quali l’associazione dovrà provvedere a pagare agli associati le ritenute che sono state riattribuite).

Ovviamente coloro che abbiano già predisposto in passato l’accordo nella forma continuativa, quest’anno non hanno ulteriori adempimenti sotto tale profilo e potranno procedere alla compensazione delle ritenute.

Ritenute delle società di capitali

Si ricorda che le società di capitali, anche se in trasparenza, non possono beneficiare di tale meccanismo di riattribuzione. Le ritenute subite dalla Srl che hanno optato per il regime della trasparenza fiscale devono essere utilizzate dai soci, senza possibilità di restituzione alla Srl trasparente: l’Agenzia delle entrate, con la risoluzione n. 99/E/2011 ha assunto tale posizione. Il chiarimento crea difficoltà a tutte le Srl trasparenti che subiscono ritenute nell’ambito delle loro attività (Srl che svolgono attività di intermediazione, oppure Srl che svolgono attività edilizia che subiscono la ritenuta sugli interventi edilizi per i quali i committenti richiedono le detrazioni per interventi di ristrutturazione o risparmio energetico).

Compilazione del modello F24

L’Agenzia delle entrate ha fornito chiarimenti riguardanti la modalità attraverso la quale compilare il modello F24 nel quale dette ritenute vengono utilizzate in compensazione:

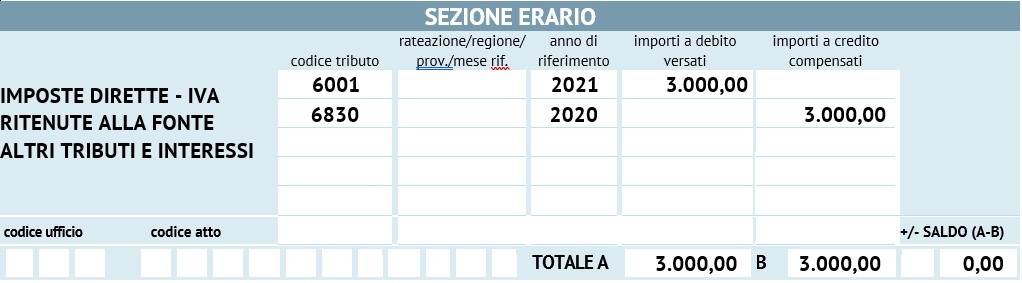

- il codice tributo da utilizzare, istituito con la risoluzione n. 6/E/2010, è il 6830 denominato “Credito Irpef derivante dalle ritenute residue riattribuite dai soci ai soggetti di cui all’articolo 5, Tuir” da utilizzare nella sezione Erario del modello F24;

- l’anno di riferimento, secondo quanto chiarito dalla successiva circolare n. 29/E/2010, è quello relativo al periodo d’imposta oggetto della dichiarazione dei redditi da cui il credito in questione sorge. Pertanto, se nel 2021 verranno utilizzate le ritenute maturate con riferimento al 2020 (e che quindi saranno evidenziate nel prossimo modello dichiarativo Redditi 2021) si dovrà indicare l’anno 2020.

|

Esempio |

|

|

L’Associazione Professionale Rossi – i cui associati sono Luca Rossi e Andrea Rossi – il 16 febbraio 2021 intende utilizzare in compensazione una quota di ritenute riattribuite dagli associati (per un importo di 3.000 euro) per effettuare il versamento del debito Iva relativo al mese di gennaio 2021. |

|

Visto di conformità

Si ricorda che i crediti tributari richiedono l’apposizione del visto di conformità quando la loro compensazione orizzontale avviene per un importo superiore a 5.000 euro (limite ridotto dal D.L. 50/2017). In relazione al caso di specie, nella circolare n. 28/E/2014 l’Agenzia delle entrate ha chiarito che:

- sulle dichiarazioni dei singoli soci/associati non è richiesto il visto di conformità (a meno che non sia il socio a utilizzare in compensazione crediti propri superiori a 5.000 euro);

- il visto deve essere apposto sulla dichiarazione della società/associazione se il credito derivate da ritenute che si intende utilizzare in compensazione sia eccedente la soglia di 5.000 euro. Vista la soglia molto bassa, è molto probabile che la restituzione delle ritenute alla società/associazione richieda l’apposizione del visto di conformità per il loro utilizzo.

VERIFICHE CONTABILI DI INIZIO PERIODO DI IMPOSTA

Con l’apertura del periodo di imposta 2021 occorre verificare:

- la sussistenza dei requisiti necessari per continuare ad adottare:

- la tenuta della contabilità semplificata, da parte di imprese individuali, società di persone ed enti non commerciali;

- le liquidazioni trimestrali Iva, da parte di imprese e lavoratori autonomi;

- la percentuale del pro-rata generale “definitivo” ai fini Iva per l’anno 2020 (si ricorda, infatti, che la prima liquidazione del 2021 assume quale percentuale “provvisoria” proprio quella definitiva del periodo di imposta precedente).

Il rispetto dei limiti per la tenuta della contabilità semplificata

L’articolo 18, D.P.R. 600/1973 prevede la possibilità per le imprese individuali, le società di persone e gli enti non commerciali di adottare il regime di contabilità semplificata qualora siano rispettati determinati limiti di ricavi conseguiti nel periodo di imposta precedente, differenziati a seconda del tipo di attività esercitata.

Per i lavoratori autonomi il regime di contabilità semplificata è applicabile a prescindere dall’ammontare dei compensi conseguiti nell’anno precedente. Il regime di contabilità ordinaria è, pertanto, sempre opzionale.

I limiti di ricavi per la tenuta della contabilità semplificata sono i seguenti:

- 400.000 euro per chi svolge prestazioni di servizi; 700.000 euro per chi svolge altre attività.

Nel caso di esercizio contemporaneo di prestazioni di servizi e altre attività, è possibile fare riferimento al limite dell’attività prevalente, qualora venga comunque rispettato il limite complessivo di ricavi conseguiti nel periodo di imposta di 700.000 euro. Il superamento della soglia nel singolo periodo di imposta obbliga all’adozione del regime di contabilità ordinaria a decorrere dal 1° gennaio del periodo di imposta successivo. Essendo normativamente previste le medesime soglie di riferimento per l’adozione sia della contabilità semplificata sia delle liquidazioni trimestrali Iva (ordinariamente 400.000 euro per chi svolge prestazioni di servizi e 700.000 euro per chi svolge altre attività), va prestata particolare attenzione al diverso parametro da rispettare nei 2 casi:

- per la tenuta della contabilità semplificata va verificato l’ammontare dei ricavi conseguiti nel periodo di imposta precedente;

- per l’effettuazione delle liquidazioni trimestrali Iva va verificato il volume d’affari conseguito nel periodo di imposta precedente.

Va rammentato che ai sensi dell’articolo 66, D.P.R. 917/1986 i contribuenti che già adottano il regime di contabilità semplificata, al fine della verifica delle soglie di ricavi per il mantenimento del regime, devono fare riferimento ai ricavi incassati nel periodo di imposta 2020 se adottano il criterio di cassa ovvero ai ricavi risultanti dalle fatture registrate nel 2020 se adottano il criterio della registrazione.

Si ricorda che le imprese individuali e le società di persone in regime di contabilità ordinaria che hanno optato per la determinazione della base imponibile Irap con il metodo “da bilancio” sono vincolate alla tenuta del regime di contabilità ordinaria per tutti i periodi di imposta di validità dell’opzione esercitata, non potendo aderire al regime di contabilità semplificata nel caso di rispetto delle soglie dei ricavi fino al termine di validità dell’opzione.

Il rispetto dei limiti per l’effettuazione delle liquidazioni Iva trimestrali

L’articolo 7, D.P.R. 542/1999 consente alle imprese (e ai lavoratori autonomi) che nell’anno precedente hanno realizzato un volume di affari non superiore a 400.000 euro per chi svolge prestazioni di servizi ovvero a 700.000 euro per chi svolge altre attività di optare per l’effettuazione delle liquidazioni Iva con cadenza trimestrale anziché mensile. Nel caso di esercizio contemporaneo di prestazioni di servizi ed altre attività senza distinta annotazione dei corrispettivi, il limite di riferimento per l’effettuazione delle liquidazioni Iva trimestrali è pari a 700.000 euro relativamente a tutte le attività esercitate. L’importo di ciascuna liquidazione Iva trimestrale a debito va maggiorato di una percentuale forfettaria dell’1% a titolo di interessi, mentre per quando riguarda l’effettuazione di liquidazioni mensili non è prevista alcuna maggiorazione sui versamenti da effettuare.

La determinazione del pro-rata definitivo per l’anno 2020

Le imprese e i professionisti che effettuano operazioni esenti ai fini Iva non di tipo occasionale nell’esercizio della propria attività (a titolo esemplificativo e non esaustivo, banche, assicurazioni, promotori finanziari, agenzie di assicurazione, medici, fisioterapisti, imprese che operano in campo immobiliare) devono, ad anno appena concluso, affrettarsi ad eseguire in via extracontabile i conteggi per determinare la percentuale del pro-rata definitivo di detrazione dell’Iva assolta sugli acquisti. Ciò in quanto il comma 5, articolo 19, D.P.R. 633/1972 prevede che la quantificazione dell’Iva indetraibile da pro-rata venga effettuata alla fine di ciascun anno solare in funzione diretta delle operazioni effettuate, mentre, nel corso dell’esercizio, l’indetraibilità dell’Iva è determinata in funzione della percentuale provvisoria di pro-rata individuata in relazione alle operazioni effettuate nell’anno precedente. Soprattutto per coloro che liquidano l’Iva con periodicità mensile, quindi, la determinazione del pro-rata definitivo dell’anno 2020 costituisce il pro-rata provvisorio che dovrà essere adottato già dalla liquidazione del mese di gennaio 2021. Si evidenzia, inoltre, che la percentuale definitiva del pro-rata assume rilevanza anche ai fini della corretta determinazione del reddito, in quanto la corrispondente Iva indetraibile da pro-rata costituisce un costo generale deducibile.

Si segnala alla gentile Clientela che le cessioni di beni impiegati nell’emergenza sanitaria effettuate ai sensi dell’articolo 124, D.L. 34/2020 dal 19 maggio 2020 al 31 dicembre 2020, seppure tecnicamente definite come “esenti dall’Imposta sul valore aggiunto” dall’articolo 124, comma 2, non concorrono alla formazione del pro-rata di indetraibilità.

L’OPZIONE PER IL REGIME DELL’IVA PER CASSA

Con l’articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell’Iva secondo una contabilità di cassa (cosiddetto regime “Iva per cassa”). Le disposizioni attuative della presente disciplina sono contenute nel D.M. Mef datato 11 ottobre 2012, che ha stabilito l’efficacia del regime dalle operazioni effettuate a partite dal 1° dicembre 2012. Con il provvedimento direttoriale n. 165764/2012 del 21 novembre 2012 vengono disciplinate le modalità di esercizio dell’opzione per applicare il regime e le conseguenti modalità di revoca dello stesso, mentre, con le circolari n. 44/E/2012 e n. 1/E/2013 l’Agenzia delle entrate ha fornito i primi chiarimenti interpretativi.

Con la Legge di Bilancio 2017 (L. 232/2016) è stato modificato – a partire dal 2017 – l’articolo 66, Tuir al fine di “trasformare” la contabilità semplificata da un regime basato su logiche di competenza a uno fondato sulle regole della “cassa”, nel quale i proventi e i costi (non tutti) vengono rispettivamente tassati e dedotti nella misura in cui vengono incassati e pagati. In tale scenario, l’opzione per il regime Iva per cassa potrebbe rappresentare una soluzione per rendere omogeneo il trattamento Iva a quello previsto ai fini reddituali.

Soggetti interessati e opzione per il regime

Il regime interessa, in generale, tutti i soggetti titolari di partita Iva.

Dicitura in fattura

È previsto che le fatture emesse in applicazione del regime debbano recare l’annotazione che si tratta di operazione con “Iva per cassa ai sensi dell’articolo 32-bis del decreto-legge 22 giugno 2012, n. 83”. Il citato provvedimento direttoriale ricorda che l’omessa indicazione sulle fatture emesse dell’annotazione “Iva per cassa ai sensi dell’art.32-bis D.L. n.83/20012” costituisce, ai fini sanzionatori, una violazione formale. Per quanto riguarda la fatturazione elettronica in regime Iva per cassa, bisognerà indicare nella sezione del file XML “DatiAnagraficiCedenteType” il rigo RF17 Iva per cassa (articolo 32-bis, D.L. 83/2012).

Opzioni e revoche

In applicazione delle regole generali contenute nel D.P.R. 442/1997, l’opzione per il regime dell’Iva per cassa si desume dal comportamento concludente del contribuente, con conseguente obbligo di comunicazione nel quadro VO della prima dichiarazione annuale Iva successiva alla scelta effettuata. Nel caso di inizio attività, la scelta per il regime andrà effettuata in sede di presentazione della dichiarazione Iva relativa all’anno di inizio attività. In virtù del richiamo alle regole del D.P.R. 442/1997 la mancata comunicazione dell’opzione non invalida la scelta effettuata dal contribuente ma avrà unicamente l’effetto di determinare l’applicazione di sanzioni amministrative. Il Provvedimento direttoriale in tal senso precisa che in caso di dichiarazione cosiddetta “tardiva”, cioè presentata nei 90 giorni successivi al termine ordinario, nessuna sanzione per omessa o ritardata comunicazione dell’opzione verrà applicata. L’opzione vincola il contribuente all’applicazione del regime dell’Iva per cassa per almeno per un triennio, salvo il caso di superamento della soglia di volume d’affari, fatto che comporta la cessazione del regime. Trascorso il periodo minimo di permanenza nel regime prescelto, l’opzione resta valida per ciascun anno successivo, salva la possibilità di revoca espressa, da esercitarsi, con le stesse modalità di esercizio dell’opzione (quadro VO) nella prima dichiarazione annuale Iva presentata successivamente alla scelta effettuata.

Limite del volume d’affari

Possono optare per il nuovo regime i soggetti passivi Iva che nell’anno solare precedente hanno realizzato o, in caso di inizio di attività, prevedono di realizzare, un volume d’affari non superiore a 2 milioni di euro. Viene altresì previsto che qualora il volume d’affari superi nel corso dell’anno la soglia di 2 milioni di euro, il soggetto optante esca dal regime dell’Iva per cassa e riprenda ad applicare le regole ordinarie dell’Iva a partire dal mese successivo a quello in cui la soglia è stata superata.

Regole di funzionamento

Per chi esercita l’opzione per il regime dell’Iva per cassa, per tutte le fatture sia emesse che ricevute:

- l’Iva relativa alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di cessionari o committenti soggetti passivi di imposta diviene esigibile all’atto dell’incasso dei relativi corrispettivi;

- il diritto alla detrazione dell’Iva relativa agli acquisti effettuati sorge al momento del pagamento dei relativi corrispettivi.

Il regime, pertanto, interessa unicamente la posizione Iva del soggetto passivo Iva che decide di applicarlo.

Il limite temporale

Decorso un anno dal momento di effettuazione dell’operazione, anche in assenza di incasso delle fatture emesse o pagamento delle fatture ricevute, l’Iva diviene esigibile e quindi deve concorrere immediatamente alla liquidazione dell’Iva. L’Iva sulle fatture emesse rimane comunque sospesa anche oltre l’anno se il cliente risulta assoggettato a procedure concorsuali (fallimento, concordato preventivo, liquidazione coatta amministrativa, amministrazione straordinaria delle grandi imprese in crisi).

Uscita dal regime

Nel caso di fuoriuscita forzata dal nuovo regime (per superamento del limite), così come nei casi di revoca del regime stesso, il decreto attuativo, al secondo comma dell’articolo 7, prevede che l’Iva relativa alle operazioni sia attive che passive che è stata “sospesa” in attesa dell’incasso o del pagamento, concorra alla liquidazione relativa all’ultimo mese in cui è stato applicato il regime dell’Iva per cassa.

Operazioni escluse

In deroga alle regole di funzionamento del regime dell’Iva per cassa vi sono operazioni per le quali non rileva il momento dell’incasso/pagamento del corrispettivo, bensì, continuano a valere le tradizionali regole che privilegiano il momento di effettuazione dell’operazione. Esclusioni

|

Operazioni attive |

Operazioni passive |

|

|

si |

|

Incassi parziali o cumulativi

Sul tema sia degli incassi sia dei pagamenti parziali (in sostanza, degli acconti) il decreto attuativo stabilisce i seguenti principi:

- a fronte di incassi parziali l’imposta diventa esigibile, ed è computata nella liquidazione periodica, nella proporzione esistente fra la somma incassata e il corrispettivo complessivo dell’operazione;

- a fronte di pagamenti parziali il diritto alla detrazione dell’imposta sorge nella proporzione esistente fra la somma pagata e il corrispettivo complessivo dell’operazione.

Nulla dice il decreto attuativo sul tema degli incassi/pagamenti cumulativi (si tratta di quelle situazioni in cui, a fronte di un certo numero di fatture siano essere attive o passive aperte e di vario importo, interviene un pagamento che comprende più fatture e che talvolta non coincide precisamente con la somma delle stesse). Si ritiene che in questo caso possa valere il cosiddetto criterio Fifo (first in first out) e cioè che nel caso in cui sia effettuato un incasso/pagamento cumulativo indistinto, il medesimo è imputato alle fatture nell’ordine in cui le stesse sono state emesse/ricevute a partire dalla più vecchia.

I chiarimenti dell’Agenzia

Circolare n. 44/E/2012

|

Volume d’affari e inizio attività |

L’importo dei 2 milioni di euro, in caso di inizio dell’attività in corso d’anno, non deve essere ragguagliato all’anno. |

|

Cessazione automatica dal regime |

Il superamento del limite di 2 milioni di euro di volume d’affari comporta la cessazione automatica del regime dell’Iva per cassa a partire dal mese o trimestre successivo a quello in cui il limite è stato superato. |

|

Variazioni in aumento – limite temporale di 1 anno |

Qualora in pendenza del predetto termine di un anno dall’effettuazione dell’operazione venga emessa nota di variazione in aumento ai sensi del primo comma dell’articolo 26, D.P.R. 633/1972, si ritiene che anche per il nuovo ammontare dell’imponibile o dell’imposta l’anno decorra dalla effettuazione della originaria operazione. |

|

Variazioni in diminuzione – limite temporale di 1 anno |

Le variazioni in diminuzione che intervengono prima che l’imposta diventi esigibile rettificano direttamente quest’ultima. Diversamente, quelle che intervengono successivamente, possono essere sono computate nella prima liquidazione utile. |

|

Diritto alla detrazione (condizioni) |

In sostanza, il diritto alla detrazione deve essere esercitato alle condizioni esistenti al momento in cui l’imposta diviene esigibile per il fornitore del contribuente in regime Iva per cassa. |

|

Diritto alla detrazione (esercizio) |

La detrazione può essere esercitata al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui è stato pagato il corrispettivo o a quello in cui è decorso un anno dalla effettuazione dell’acquisto. |

|

Volume d’affari e separazione attività |

Nel calcolo del limite del volume d’affari richiesto per l’applicabilità dell’Iva per cassa vanno considerate cumulativamente tutte le operazioni attive: sia quelle che vengono assoggettate a tale regime sia quelle che ne sono escluse (non vale quanto precisato da circolare n. 18/331568/1981). |

|

Autotrasportatori |

L’applicabilità del regime in esame non è preclusa per le operazioni per le quali è già previsto un differimento del termine di registrazione e/o fatturazione in quanto tale differimento non deriva dalla applicazione di un regime speciale ma dall’applicazione |

di disposizioni che attengono alla tempistica degli adempimenti (si veda, ad esempio, il differimento della registrazione delle fatture previsto per gli autotrasportatori dall’articolo 74, comma 4, D.P.R. 633/1972).

Pro-rata Le operazioni attive partecipano alla determinazione della percentuale di detrazione di generale di cui all’articolo 19-bis, D.P.R. 633/1972, nell’anno di effettuazione dell’operazione.

detrazione

Circolare n. 1/E/2013

Cessione del La cessione del credito, pro solvendo o pro soluto, non realizza il presupposto credito dell’esigibilità dell’imposta. Il soggetto passivo che trasferisce il credito avrà, pertanto,

l’onere di informarsi circa l’avvenuto pagamento del credito ceduto, poiché è in tale momento che l’Iva relativa all’operazione originaria diventa esigibile. In alternativa, il soggetto passivo qualora non voglia farsi carico del predetto onere, al fine di non incorrere in sanzioni, può includere, anticipatamente, l’Iva relativa all’operazione originaria nella liquidazione del periodo in cui è avvenuta la cessione del credito. Pagamenti con Il corrispettivo si considera incassato nel momento in cui si consegue l’effettiva mezzi diversi disponibilità delle somme, ossia quando si riceve l’accredito sul proprio conto corrente, dal contante indipendentemente dalla sua formale conoscenza. Si tratta, tecnicamente, della (bonifico, cosiddetta “data disponibile”, che indica il giorno a partire dal quale la somma di RI.BA.) denaro accreditata può essere effettivamente utilizzata.

Separazione Il differimento della detrazione dell’Iva al momento del pagamento del prezzo opera con attività riferimento a tutti gli acquisti, e cioè anche per quelli relativi a operazioni attive escluse

dall’Iva per cassa, a meno che queste ultime e i relativi acquisti costituiscano, ai sensi dell’articolo 36, D.P.R. 633/1972, attività separate. Non è pertanto, possibile gestire separatamente le operazioni attive/passive escluse dal regime Iva per cassa, qualora queste non possano configurare una attività separata ai sensi del citato articolo 36,

D.P.R. 633/1972.

LE NUOVE TABELLE ACI PER IL 2021

Sul Supplemento ordinario n. 42 della Gazzetta Ufficiale n. 317 dello scorso 22 dicembre 2020 sono state pubblicate le “Tabelle nazionali dei costi chilometrici di esercizio di autovetture e motocicli elaborate dall’Aci – art.3, co.1, del D.Lgs. n.314/1997”, in vigore dal 1° gennaio 2021. I costi chilometrici individuati nelle tabelle vanno utilizzati per determinare il fringe benefit riconosciuto al dipendente o all’amministratore che dispone, a uso promiscuo e per la maggior parte del periodo d’imposta, della autovettura aziendale. Quale novità per il 2021 si segnala l’introduzione di due nuove categorie specifiche: i mezzi ibrido-benzina e ibrido-gasolio in produzione, più le medesime ma fuori produzione; si passa quindi da 9 a 11 tipologie di Tabelle ACI per il rimborso chilometrico e il calcolo del finge benefit.

Fringe benefit e uso promiscuo ai dipendenti

La determinazione del fringe benefit “convenzionale” risulta utile in particolare per gestire le conseguenze fiscali delle autovetture concesse in uso promiscuo ai dipendenti, che in tal modo beneficiano della deduzione dei costi nella misura del 70% senza soglie relative al costo di acquisizione della autovettura. L’articolo 51, comma 4, lettera a), Tuir dispone che le tabelle ACI debbano essere applicate a una percorrenza convenzionale annua di 4.500 km, al fine di determinare la quota di uso privato della autovettura aziendale da parte del dipendente:

“per gli autoveicoli indicati nell’articolo 54, comma 1, lettera a), c) e m), D.Lgs. 285/1992, i motocicli e i ciclomotori concessi in uso promiscuo, si assume il 30% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali che l’Automobile Club d’Italia deve elaborare entro il 30 novembre di ciascun anno e comunicare al Ministero delle finanze che provvede alla pubblicazione entro il 31 dicembre, con effetto dal periodo d’imposta successivo, al netto degli ammontari eventualmente trattenuti al dipendente”.

Rispetto al 2020 per il 2021 non è stata introdotta alcuna differenziazione per le tariffe al 30 giugno, tale distinzione si era resa necessaria per il 2020 a seguito delle novità introdotte dalla L. 160/2019 secondo cui:

- per i contratti stipulati fino al 30 giugno 2020 la quota imponibile della retribuzione in natura corrispondente all’utilizzo a scopo promiscuo dell’autovettura aziendale è calcolata in misura pari al 30% dell’importo corrispondente alla percorrenza convenzionale di 15.000 km sulla base dei costi chilometrici indicati nelle tabelle;

- per i contratti stipulati dal 1° luglio 2020 per l’utilizzo di autovetture, autoveicoli per il trasporto promiscuo di persone e cose, autocaravan, motocicli e ciclomotori di nuova immatricolazione, il reddito in natura sarà proporzionale alle emissioni di anidride carbonica e pari:

- al 25% dell’importo corrispondente alla percorrenza convenzionale di 15.000 km se i valori di emissione di anidride carbonica non sono superiori a 60 g/km;

- al 30% dell’importo corrispondente alla percorrenza convenzionale di 15.000 km se i valori di emissione di anidride carbonica sono superiori a 60 g/km ma non a 160 g/km;

- al 40% dell’importo corrispondente alla percorrenza convenzionale di 15.000 km se i valori di emissione di anidride carbonica sono superiori a 160 g/km ma non a 190 g/km (50% dal 1° gennaio 2021);

- al 50% dell’importo corrispondente alla percorrenza convenzionale di 15.000 km se i valori di emissione di anidride carbonica sono superiori a 190 g/km (60% dal 1° gennaio 2021).

|

|

Le distinzioni percentuali introdotte nel corso del 2020 sono state riproposte nella attuale formulazione delle tabelle ACI e risultano quindi valide anche per il 2021. |

|

|

Esempio |

||

|

La società Alfa Srl concede in uso promiscuo e per la maggior parte del periodo d’imposta al proprio dipendente Rossi Mario la seguente autovettura: BMW 320I XDRIVE 2.0 berlina della potenza di 184cv. In base alle nuove tabelle ACI il costo chilometrico risulta pari a 0,6660 euro per chilometro. Secondo la regola contemplata dall’articolo 51, comma 4, lettera a), D.P.R. 917/1986 il fringe benefit annuale sarà così determinato: euro 0,660 x Km 4.500 = 2.997,00 euro fringe benefit convenzionale annuo |

||

Datore e dipendente possono accordarsi affinché il dipendente contribuisca al costo della vettura: tale addebito avviene con fattura assoggettata a Iva con aliquota ordinaria. Il fringe benefit tassato in busta paga del lavoratore deve essere quindi ridotto degli importi addebitati: il calcolo del fringe benefit tassabile va fatto confrontando il fringe benefit teorico (verificabile con le tariffe ACI di cui si è detto) e l’importo fatturato comprensivo di Iva. Qualora tale addebito risulti almeno pari al fringe benefit convenzionale (che si ricorda essere già comprensivo dell’Iva) come sopra calcolato, non si renderà necessaria l’attribuzione in busta paga di alcun compenso in natura.

Tabelle disponibili sul sito dell’ACI

Va infine evidenziato che sul sito web dell’ACI (www.aci.it) non sono rinvenibili solo le tabelle dalle quali ricavare il fringe benefit convenzionale sopra calcolato, bensì nel complesso 3 tipologie di tabelle:

- quelle relative al costo chilometrico di percorrenza per ciascuna vettura (utili per quantificare analiticamente il rimborso spettante al dipendente/collaboratore/professionista che utilizza la propria autovettura);

- quelle riportanti il limite chilometrico per le vetture di potenza pari a 17 cavalli fiscali se alimentate a benzina o a 20 cavalli fiscali se a gasolio (necessarie per verificare ai sensi dell’articolo 95, comma 3, Tuir il limite massimo deducibile in capo all’azienda per le trasferte effettuate con autovettura propria dal dipendente o collaboratore);

- quelle richiamate in precedenza e necessarie per individuare il fringe benefit convenzionale

(retribuzione in natura per la quota forfettaria di utilizzo privato della autovettura aziendale).

LA SEPARAZIONE DELLE ATTIVITÀ AI FINI IVA

In presenza di più attività svolte con la medesima partita Iva, l’articolo 36, comma 1, D.P.R. 633/1972 prevede che l’imposta si applica unitariamente e cumulativamente per tutte le attività, con riferimento al volume di affari complessivo. La stessa norma, tuttavia, prevede delle ipotesi nelle quali:

deve essere effettuata per obbligo la separazione delle attività; può essere effettuata per opzione la separazione (facoltà).

Separare le attività ai fini Iva significa istituire più serie di registri (utili all’applicazione di regole specifiche in tema, ad esempio, di detrazione), provvedere ad una liquidazione autonoma dell’Iva dovuta per ciascuna delle attività separate, gestire i passaggi interni, imputare gli acquisti all’uno o all’altro comparto, etc.. La separazione delle attività è certamente utile nei casi in cui alcune operazioni siano caratterizzate dal regime di esenzione, con conseguente perdita del diritto alla detrazione dell’imposta gravante sugli acquisti, oltre al “fastidioso” obbligo di rettifica della detrazione già in precedenza operata in relazione ai beni ammortizzabili che si trovano ancora nel periodo di osservazione.

La separazione obbligatoria per legge

Il Decreto Iva prevede che, se il soggetto esercita contemporaneamente attività d’impresa e arti o professioni, l’imposta si applichi separatamente per l’esercizio di imprese e per l’esercizio di arti o professioni, secondo le rispettive disposizioni e con riferimento al rispettivo volume d’affari. Inoltre, la separazione è richiesta qualora si applichino particolari regole di determinazione del tributo (quali la ventilazione dei corrispettivi) ovvero regimi speciali. I casi nei quali opera la separazione obbligatoria delle attività sono i seguenti:

- esercizio contemporaneo di imprese e di arti o professioni;

- svolgimento di attività di commercio al minuto con utilizzo del metodo della “ventilazione dei corrispettivi”;

- attività agricola, con applicazione del regime speciale;

- attività di intrattenimento e giochi, laddove si applichi il regime speciale e non vi sia opzione per l’applicazione dell’imposta nei modi normali.

La separazione facoltativa

Oltre ai richiamati casi di separazione obbligatoria, è possibile una scelta opzionale per il caso in cui il soggetto passivo eserciti più attività. In linea di principio (e, salvo talune eccezioni specificamente indicate), la separazione presuppone lo svolgimento di “più attività” nell’ambito della stessa impresa e non, dunque, l’effettuazione di singole operazioni con regime Iva differenziato (in tal senso si è espressa l’Agenzia delle entrate nella risoluzione n. 211/E/2003). La separazione, peraltro:

- presuppone la tenuta di separate contabilità Iva;

- l’indetraibilità dell’Iva relativa agli acquisti di beni non ammortizzabili utilizzati promiscuamente.

Proprio in relazione al “pericolo” di perdere il diritto alla detrazione dell’Iva assolta sugli acquisti si rinviene (solitamente) la causa che suggerisce la scelta per la separazione; ad esempio, lo svolgimento di due attività delle quali una caratterizzata dal regime di imponibilità e l’altra da quello di esenzione, si possono evitare le limitazioni derivanti dall’applicazione del pro rata di detrazione, nell’ipotesi in cui si evidenzi un’elevata incidenza di Iva sugli acquisti dell’attività imponibile. Tale situazione è frequente nel comparto immobiliare. Se appare immediata la possibilità di separare l’attività di cessione da quella di locazione (in quanto contraddistinte da differenti codici ATECO), risulta oggi possibile separare anche sub attività, individuate in base alla tipologia di fabbricato e al regime Iva dell’operazione, come confermato dall’Agenzia delle entrate nella circolare n. 23/E/2012. I sub settori di attività delle cessioni di altri fabbricati e delle locazioni di altri fabbricati saranno costituiti, pertanto, non solo da operazioni imponibili ma, altresì, da operazioni esenti (ad esempio, rispettivamente, cessioni e locazioni di fabbricati strumentali in regime di esenzione).

Le modalità di esercizio dell’opzione

La norma prevede che i soggetti che esercitano più imprese o più attività nell’ambito della stessa impresa ovvero più arti o professioni, hanno facoltà di optare per l’applicazione separata dell’imposta relativamente ad alcuna delle attività esercitate, dandone comunicazione all’ufficio nella dichiarazione relativa all’anno precedente o nella dichiarazione di inizio dell’attività. In caso di inizio attività si dovrà barrare l’apposita casella se il contribuente, relativamente all’attività indicata, applica l’imposta separatamente, per obbligo di legge o a seguito di opzione. La scelta, in tal caso, non pone problemi, in quanto operata all’avvio dell’attività o della nuova attività. Nel caso in cui la scelta, invece, fosse posta in essere in corso di svolgimento dell’attività, si dovrà comunicare la decisione a posteriori (dopo avere assunto il c.d. comportamento concludente, ai sensi della circolare n.

29/E/2011) nella dichiarazione annuale del periodo in cui si è operata la separazione.

Passaggi interni, detrazione e adempimenti

Le differenti attività esercitate, ove separate, possono essere tra loro connesse a seguito dell’effettuazione di cessioni di beni o prestazioni di servizi tra i due o più ambiti individuati; tali operazioni si definiscono “passaggi interni”, per i quali occorre valutare con attenzione le conseguenze ai fini Iva. In particolare, assume rilevanza la distinzione tra passaggi interni di beni e passaggi interni di servizi i quali, salvo casi specifici sono, rispettivamente, soggetti ad Iva e rilevanti in base al valore normale e non soggetti a Iva. Infine, la dichiarazione Iva annuale deve essere presentata con più moduli su un unico modello dichiarativo per tutte le attività e i versamenti devono essere eseguiti per l’ammontare complessivo dovuto, al netto delle eccedenze detraibili.

MODIFICATA LA MISURA DEL TASSO LEGALE

Con il Decreto datato 11 dicembre 2020, pubblicato sulla G.U. n. 310 del 15 dicembre 2020, il Ministero dell’economia e delle finanze (Mef) ha stabilito che:

“la misura del saggio degli interessi legali di cui all’articolo 1284, cod. civ. è fissata allo 0,01% in ragione d’anno, con decorrenza dal 1° gennaio 2021”.

Di conseguenza a far data dallo scorso 1° gennaio 2021 il tasso di interesse legale passa dallo 0,05% allo 0,01%. Posto che la variazione del tasso legale ha effetto anche in relazione alle disposizioni fiscali e contributive, vediamo talune situazioni nelle quali assume rilevanza la predetta misura.

Ravvedimento operoso

Il decremento del tasso di interesse legale comporta la variazione degli importi dovuti in caso di ravvedimento operoso ai sensi dell’articolo 13, D.Lgs. 472/1997. Per regolarizzare gli omessi, insufficienti o tardivi versamenti di tributi mediante il ravvedimento operoso, infatti, occorre corrispondere, oltre alla prevista sanzione ridotta, anche gli interessi moratori calcolati al tasso legale, con maturazione giorno per giorno, a partire dal giorno successivo a quello entro il quale doveva essere assolto l’adempimento e fino al giorno in cui si effettua il pagamento. Di seguito riportiamo le misure del tasso legale in vigore nei singoli periodi (a partire dal 2015), che nel caso di ravvedimento occorre quindi applicare secondo un criterio di pro rata temporis:

- 0,5% dal 1° gennaio 2015 e fino al 31 dicembre 2015;

- 0,2% dal 1° gennaio 2016 e fino al 31 dicembre 2016;

- 0,1% dal 1° gennaio 2017 e fino al 31 dicembre 2017;

- 0,3% dal 1° gennaio 2018 al 31 dicembre 2018;

- 0,8% dal 1° gennaio 2019 al 31 dicembre 2019;

- 0,05% dal 1° gennaio 2020 al 31 dicembre 2020;

- 0,01% dal 1° gennaio 2021 al giorno di versamento compreso.

Nel caso quindi di scadenza a cavallo d’anno (per esempio ravvedimento del secondo acconto Ires, scaduto il 30 novembre 2020, al 1° marzo 2021) si dovrà applicare dal 1° dicembre 2020 al 31 dicembre 2020 il tasso dello 0,05% e successivamente, fino alla data di versamento, quello dello 0,01%.

Misura degli interessi non computati per iscritto

La misura dello 0,01% del tasso legale rileva anche per il calcolo degli interessi, non determinati per iscritto, in relazione ai capitali dati a mutuo (articolo 45, comma 2, Tuir) e agli interessi che concorrono alla formazione del reddito d’impresa (articolo 89, comma 5, Tuir).

Adeguamento dei coefficienti dell’usufrutto e delle rendite ai fini delle imposte indirette

Con D.M. 18 dicembre 2020, pubblicato nella Gazzetta Ufficiale n. 322 del 30 dicembre 2020, il Ministero dell’economia e delle finanze ha disposto l’adeguamento delle modalità di calcolo dei diritti di usufrutto e delle rendite o pensioni in ragione della nuova misura del saggio di interessi. Queste previsioni si applicano agli atti pubblici formati, agli atti giudiziari pubblicati o emanati, alle scritture private autenticate e a quelle non autenticate presentate per la registrazione, alle successioni apertesi ed alle donazioni fatte a decorrere dalla data del 1° gennaio 2021.

Omesso o ritardato versamento di contributi previdenziali e assistenziali

La variazione del tasso legale ha effetto anche in relazione alle sanzioni civili previste per l’omesso o ritardato versamento di contributi previdenziali e assistenziali, ai sensi dell’articolo 116, L. 388/2000 (Finanziaria 2001). In caso di omesso o ritardato versamento di contributi, infatti, le sanzioni civili possono essere ridotte fino alla misura del tasso di interesse legale, quindi allo 0,01% dal 1° gennaio 2021, in caso di:

- oggettive incertezze dovute a contrastanti orientamenti giurisprudenziali o determinazioni amministrative sull’esistenza dell’obbligo contributivo;

- fatto doloso di terzi, denunciato all’Autorità giudiziaria;

- crisi, riconversione o ristrutturazione aziendale di particolare rilevanza sociale ed economica in relazione alla situazione occupazionale locale e alla situazione produttiva del settore;

- aziende agricole colpite da eventi eccezionali;

- aziende sottoposte a procedure concorsuali; enti non economici ed enti, fondazioni e associazioni non aventi fini di lucro.

Rateizzazione dell’imposta sostitutiva dovuta per la rivalutazione delle partecipazioni non quotate e dei terreni

La riduzione del tasso legale non rileva invece in caso di rateizzazione dell’imposta sostitutiva dovuta per la rideterminazione del costo o valore di acquisto delle partecipazioni non quotate e dei terreni. In tal caso gli interessi dovuti per la rateizzazione rimangono fermi al 3%, in quanto tale misura non è collegata al tasso legale.

ENASARCO: NOVITÀ E CONFERME PER L’ANNO 2021

Dopo un percorso di progressivo incremento delle aliquote di contribuzione per gli agenti operanti in forma di impresa individuale o società di persone avvenuto nel periodo 2014-2020, per il 2021 viene confermata l’aliquota applicata nell’anno precedente. Nessuna modifica, invece, per i contributi relativi agli agenti operanti in forma di società di capitali. Si ricorda in proposito che i contributi all’Enasarco vanno calcolati su tutte le somme dovute, a qualsiasi titolo, all’agente o al rappresentante di commercio in dipendenza del rapporto di agenzia, anche se non ancora pagate, e devono essere versati trimestralmente.

Le aliquote della contribuzione per agenti operanti in forma di impresa individuale o società di persone

Le aliquote della contribuzione previste per l’anno 2021 confermano quelle applicate per l’ano precedente (si evidenzia di seguito la progressione delle aliquote intervenuta negli ultimi anni):

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Aliquota contributiva |

14,20% |

14,65% |

15,10% |

15,55% |

16,00% |

16,50% |

17,00% |

17,00% |

Si rammenta che tale aliquota viene a gravare in pari misura del 50% sull’agente e sulla casa mandante, con la conseguenza che, in sede di addebito delle provvigioni sulla fattura dell’agente dovrà essere detratta la percentuale dell’8,50% (corrispondente al 50% della nuova misura del 17,00%). Alla luce di quanto sopra, si presentano i conteggi di una ipotetica fattura di un agente di commercio che non ha diritto alla riduzione della ritenuta Irpef (in quanto non si avvale di collaboratori), per l’addebito di provvigioni dal 1° gennaio 2021:

|

Provvigioni relative al mese di gennaio 2021, in qualità di agente monomandatario, come da contratto del 4 gennaio 2021 |

|

|

Imponibile |

1.000,00 |

|

Iva 22% |

220,00 |

|

Totale fattura |

1.220,00 |

|

Ritenuta Enasarco 8,50% su imponibile |

-85,00 |

|

Ritenuta Irpef 23% su 50% imponibile |

-115,00 |

|

Netto a pagare |

1.020,00 |

Per l’anno 2020 gli importi dei minimali contributivi e dei massimali provvigionali sono stati aggiornati dalla Fondazione Enasarco a seguito della pubblicazione da parte dell’Istat del tasso di variazione annua dell’indice generale dei prezzi al consumo per le famiglie di operai e impiegati. Si attende, pertanto, entro la fine del mese di febbraio la pubblicazione degli importi dei minimali contributivi e dei massimali provvigionali per l’anno 2021. Il contributo va calcolato fino al raggiungimento della provvigione massima annuale; la quota che supera il limite massimo va comunque comunicata, anche se su di essa non va calcolato né versato alcun contributo. Il massimale provvigionale non è frazionabile. In caso di attività svolta in forma societaria il massimale è riferito alla società, non ai singoli soci; pertanto il contributo va ripartito tra i soci illimitatamente responsabili in misura pari alle quote di partecipazione.

Le aliquote della contribuzione per agenti operanti in forma di società di capitali

Con riferimento agli agenti operanti in forma di società di capitali, la casa mandante determina il contributo dovuto applicando una aliquota differenziata per scaglioni provvigionali. Non è previsto né minimale contributivo né massimale provvigionale. Di seguito si riepilogano le aliquote applicabili:

|

Scaglioni provvigionali |

Aliquota contributiva 2021 |

Quota preponente |

Quota agente |

|

Fino a 13.000.000 euro |

4% |

3% |

1% |

|

Da 13.000.001 euro a 20.000.000 euro |

2% |

1,50% |

0,50% |

|

Da 20.000.001 euro a 26.000.000 euro |

1% |

0,75% |

0,25% |

|

Da 26.000.001 euro |

0,50% |

0,30% |

0,20% |

Termini di versamento

Il versamento dei contributi va effettuato entro il giorno 20 del secondo mese successivo alla scadenza di ciascun trimestre. In particolare, con riferimento alla contribuzione relativa al 2021, le scadenze sono le seguenti:

|

Trimestre |

Scadenza di versamento |

|

1° trimestre (gennaio-febbraio-marzo 2021) |

20 maggio 2021 |

|

2° trimestre (aprile-maggio-giugno 2021) |

20 agosto 2021 |

|

3° trimestre (luglio-agosto-settembre 2021) |

20 novembre 2021 |

|

4° trimestre (ottobre-novembre-dicembre 2021) |

20 febbraio 2022 |

Agevolazioni 2021 per i giovani agenti

La Fondazione Enasarco ha introdotto delle variazioni al Regolamento delle attività istituzionali, per agevolare l’ingresso e la permanenza nella professione dei giovani agenti. In particolare, con l’art.5-bis vengono previste importanti agevolazioni contributive per i giovani agenti. Vediamo in sintesi le caratteristiche principali dell’agevolazione.

Requisiti

L’agevolazione si applica agli agenti in possesso dei seguenti requisiti:

- iscritti per la prima volta alla Fondazione nel periodo 2021-2023;

- già iscritti che ricevono, nel periodo 2021-2023, un nuovo incarico di agenzia dopo oltre 3 anni dalla cessazione dell’ultimo rapporto di agenzia;

- non abbiano compiuto il 31° anno di età (alla data di conferimento dell’incarico); svolgano l’attività di agenzia in forma individuale.

Durata

L’agevolazione è concessa per tutti gli incarichi conferiti all’agente nei 3 anni consecutivi a decorrere dall’anno in corso alla data di prima iscrizione ovvero alla data di conferimento del nuovo incarico. Per ciascun rapporto, l’agevolazione è concessa per un massimo di 3 anni consecutivi a decorrere dall’anno in corso alla data di prima iscrizione ovvero alla data di conferimento del nuovo incarico.

Agevolazioni contributive

Allo scopo di favorire il permanere nel tempo nella professione di agente, l’aliquota previdenziale agevolata, per ciascun rapporto, è così determinata:

- 1° anno solare, alla data di prima iscrizione o di ripresa dell’attività: 11% (anziché 17%);

- 2° anno solare: 9% (anziché 17%); 3° anno solare: 7% (anziché 17%).

|

N.B. |

Anche per le aliquote agevolate il contributo previdenziale è per metà a carico dell’impresa preponente e per l’altra metà a carico dell’agente. |

|

Minimale |

|

Il minimale contributivo annuo è ridotto del 50% per ogni anno solare compreso nell’agevolazione.

Distinta on line

La distinta telematica gestisce in automatico il calcolo corretto del contributo da versare, incluse le agevolazioni contributive. Conferimento dell’incarico

Al momento del conferimento online del mandato, se sussistono le condizioni per l’agevolazione, il mandato sarà automaticamente contraddistinto come “agevolato”. Vediamo di seguito alcuni esempi tratti dal sito web della Fondazione www.enasarco.it

Es

empio

1

Agente

individuale

nato

il

10/03/1995

Conferimento del primo incarico di agenzia (C1) in data 15/04/2021 (all’età di 26 anni).

|

Agevolazione su C1 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2021 |

Aliquota 2021 – 6 |

Minimale 2021 /2 |

|

2022 |

Aliquota 2022 – 8 |

Minimale 2022 /2 |

|

2023 |

Aliquota 2023 – 10 |

Minimale 2023 /2 |

Conferimento del secondo incarico di agenzia (C2) in data 01/05/2022 (all’età di 27 anni).

|

Agevolazione su C2 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2022 |

Aliquota 2022 – 8 |

Minimale 2022 /2 |

|

2023 |

Aliquota 2023 – 10 |

Minimale 2023 /2 |

Conferimento del terzo incarico di agenzia (C3) in data 30/08/2023 (all’età di 28 anni).

|

Agevolazione su C3 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2023 |

Aliquota 2023 – 10 |

Minimale 2023 /2 |

Conferimento del quarto incarico di agenzia (C4) in data 1/02/2024 (all’età di 28 anni).

Per C4 l’agente non ha diritto ad alcuna agevolazione in quanto il primo incarico è stato conferito nel 2021, quindi il triennio agevolato è 2021-2023.

Es

empio

2

Agente

individuale

nato

il

10/03/1995

Conferimento del primo incarico di agenzia (C1) in data 1/02/2022 (all’età di 26 anni).

|

Agevolazione su C1 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2022 |

Aliquota 2022 – 6 |

Minimale 2022 /2 |

|

2023 |

Aliquota 2023 – 8 |

Minimale 2023 /2 |

|

2024 |

Aliquota 2024 – 10 |

Minimale 2024 /2 |

Conferimento del secondo incarico di agenzia (C2) in data 01/05/2023 (all’età di 28 anni).

|

Agevolazione su C2 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2023 |

Aliquota 2023 – 8 |

Minimale 2023 /2 |

|

2024 |

Aliquota 2024 – 10 |

Minimale 2024 /2 |

Conferimento del terzo incarico di agenzia (C3) in data 30/08/2024 (all’età di 29 anni).

|

Agevolazione su C3 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2024 |

Aliquota 2024 – 10 |

Minimale 2024 /2 |

Conferimento del quarto incarico di agenzia (C4) in data 1/02/2025 (all’età di 29 anni).

Per C4 l’agente non ha diritto ad alcuna agevolazione in quanto il primo incarico è stato conferito nel 2022, quindi il triennio agevolato è 2022-2024.

Es

empio

3

Agente

individuale

nato

il

10/03/1990

Conferimento del primo incarico di agenzia (C1) in data 1/02/2021 (all’età di 30 anni, non avendo ancora compiuto il 31° anno di età).

|

Agevolazione su C1 |

|

|

|

Anno |

Aliquota contributiva |

Minimale contributivo |

|

2021 |

Aliquota 2021 – 6 |

Minimale 2021 /2 |

|

2022 |

Aliquota 2022 – 8 |

Minimale 2022 /2 |

|

2023 |

Aliquota 2023 – 10 |

Minimale 2023 /2 |

Conferimento del secondo incarico di agenzia (C2) in data 01/05/2021.

Per C2 l’agente non ha diritto ad alcuna agevolazione perché alla data di conferimento dell’incarico di agenzia ha già compiuto il 31° anno di età.

Esempio Agente individuale nato il 10/03/1995 che ha svolto l’attività di agenzia dal 2013 al

4 2017 (da 18 a 22 anni) e l’ultimo rapporto di agenzia risulta cessato il 28/05/2017

Conferimento del nuovo incarico (C1) in data 15/04/2021 (all’età di 26 anni).

Poiché la ripresa dell’attività avviene dopo più di 3 anni di interruzione dall’ultimo rapporto di agenzia, il caso è identico a quello di cui all’esempio 1.

SUPERBONUS 110%: FORNITI CHIARIMENTI SULLE NOVITÀ INTRODOTTE DAL

D.L. 104/2020 E SUI REQUISITI SOGGETTIVI ED OGGETTIVI NECESSARI

L’Agenzia delle entrate, con la maxi circolare n. 30/E dello scorso 22 dicembre 2020, ha fornito i primi chiarimenti ufficiali sulla nozione di accesso autonomo dall’esterno, sulla spettanza della detrazione nel caso di intervento che ha già fruito di un contributo pubblico, sul quorum ridotto necessario per la maggioranza delle assemblee condominiali per l’approvazione dei lavori, sulle semplificazioni delle asseverazioni dei tecnici. Il citato documento di prassi integra i chiarimenti forniti dalla circolare n. 24/E/2020 e le indicazioni contenute nella risoluzione n. 60/E/2020. Sempre sul tema del superbonus 110% sono poi state pubblicate a fine 2020 anche le risposte agli interpelli n. 570, n. 571 e n. 572.

|

Si segnala alla gentile Clientela che le ultime novità legislative inerenti alla disciplina del superbonus 110% approvate dalla Legge di Bilancio 2021 (L. 178/2020) saranno commentate nello Speciale di prossima pubblicazione a essa dedicato. |

|

|

Circolare n. 30/E/2020 |

Chiarimento |

|

2.1.1 Onlus |

L’articolo 119, comma 9, lettera d-bis), D.L. 34/2020 non prevede limitazioni relativamente alla tipologia di immobili che possono fruire dell’agevolazione (diversamente dai beneficiari persone fisiche). Per quanto riguarda i limiti di spesa, per gli interventi trainanti i limiti sono definiti dall’articolo 119, comma 1 mentre per gli interventi trainati i limiti vanno calcolati ai sensi dell’articolo 119, comma 2 o dell’articolo 119, comma 5-6-8. |

|

2.1.2 Iacp |

La circolare n. 24/2020 ha precisato che, nei condomini nei quali la prevalenza della proprietà dell’immobile è riferibile agli Istituti autonomi case popolari o agli enti aventi le stesse finalità, gli interventi eseguiti su parti comuni di edifici interamente di loro proprietà o effettuati in veste di gestori possono beneficiare del superbonus. |

|

2.1.3 Fabbricati rurali |

Possono fruire del superbonus i titolari dell’impresa agricola, gli affittuari e i conduttori, i soci o gli amministratori di società semplici agricole di cui all’articolo 9, D.L. 557/1993, nonché i dipendenti esercenti attività agricole nell’azienda, relativamente alle spese sostenute a condizione che gli interventi siano effettuati su fabbricati rurali a uso abitativo e, pertanto, diversi dai fabbricati rurali strumentali necessari allo svolgimento dell’attività agricola. |

|

2.1.4 Unico proprietario |

Ai fini della costituzione del condominio è rilevante la proprietà degli immobili costituenti un edificio e non la detenzione. Pertanto, se l’unico proprietario di tutte le unità immobiliari di un edificio concede in locazione o in comodato alcune delle unità, non si costituisce un condominio e di conseguenza non è possibile fruire del superbonus. Se, invece, le unità immobiliari di un edificio appartenenti a diversi proprietari sono concesse in locazione o in comodato a un unico soggetto, costituendo il condominio è possibile fruire del superbonus. |

|

2.1.5 Immobili non residenziali |

Il superbonus è escluso sugli immobili non residenziali, anche se posseduti da soggetti che non svolgono attività di impresa, arti o professioni. |

|

2.1.6 Unità immobiliari nel condominio |

I soggetti titolari di reddito di impresa e gli esercenti arti e professioni possono fruire del superbonus in relazione alle spese sostenute per interventi sulle parti comuni di edifici condominiali, qualora gli stessi partecipino alla ripartizione delle spese in qualità di condomini. I possessori o detentori delle unità immobiliari “di lusso” non possono fruire del superbonus per interventi trainati. |

|

2.1.7 Reddito da abitazione principale |

Il contribuente con unico reddito derivante dall’abitazione principale può esercitare l’opzione per lo sconto in fattura o per la cessione del credito in quanto possiede un reddito che concorre alla formazione del reddito complessivo. |

|

3.1.1 Accesso autonomo dall’esterno |

Una unità immobiliare ha accesso autonomo dall’esterno quando:

Nel caso di una villetta a schiera si ha accesso autonomo dall’esterno quando è situata in un comprensorio o in un parco di comproprietà con altri soggetti o alla stessa si accede dall’area di corte di proprietà comune usata anche per i posti auto (ovvero quando il cortile o giardino su cui si affacciano gli ingressi indipendenti sono di proprietà esclusiva dei proprietari delle singole unità immobiliari). |

|

3.1.2 / 3.1.3 Unità indipendente |

Una unità immobiliare può considerarsi funzionalmente indipendente qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva. Tale elencazione è tassativa in quanto prevista dall’articolo 1, comma 3, lettera i) del Decreto Interministeriale 6 agosto 2020 (gli impianti non individuati nell’elenco non rilevano ai fini della verifica dell’autonomia funzionale dell’immobile). Si può ritenere funzionalmente indipendente una unità immobiliare allacciata a un sistema di teleriscaldamento. |

|

3.1.4 Edifici categoria F/2 |

La circolare n. 19/2020 ha precisato che le detrazioni disciplinate dagli articoli 14 e 16, D.L. 63/2013 spettano anche per le spese sostenute su immobili classificati nella categoria catastale F/2 (unità collabenti), in quanto trattasi di edifici esistenti. Ai fini dell’ecobonus deve essere dimostrabile che l’edificio è dotato di impianto di riscaldamento. È possibile fruire del superbonus nel rispetto di questi principi richiamati dall’articolo 119, D.L. 34/2020. |

|

3.1.5 / 3.1.6 Edifici vincolati |

La circolare n. 24/2020 ha precisato, richiamando l’articolo 119, comma 2, che se l’edificio è sottoposto ai vincoli previsti dal D.Lgs. 42/2004 o se gli interventi trainanti di efficientamento energetico sono vietati da regolamenti edilizi, urbanistici e ambientali, il superbonus si applica a tutti gli interventi trainati, fermo restando il rispetto del miglioramento minimo di due classi energetiche oppure il conseguimento della classe energetica più alta. La verifica del conseguimento del miglioramento va eseguita considerando l’intero edificio nel caso di intervento che riguardi tutte le unità immobiliari ovvero con riferimento a singola unità immobiliare nel caso di intervento singolo. |

|

3.1.7 Detrazione per immobili vincolati |

Sulle spese sostenute in relazione agli immobili vincolati è possibile fruire sia della detrazione del 110% delle spese sostenute per interventi antisismici sia di quella del 19% di cui all’articolo 15, comma 1, lettera g) sulla spesa ridotta alla metà (oltre il limite di spesa ammesso al superbonus la detrazione nella misura del 19% è calcolata sull’intero importo eccedente). Analoga disposizione non è prevista ai fini degli interventi ammessi all’ecobonus che se rispettano le condizioni di cui all’articolo 119, commi 1 e 2, D.L. 34/2020 danno diritto al superbonus. Per le spese relative a tali interventi, pertanto, non è possibile cumulare le due detrazioni in commento. |

|

4.1.1 Intervento su pertinenza |

Un intervento trainante eseguito su una pertinenza può beneficiare del superbonus indipendentemente dalla circostanza che l’intervento interessi anche l’edificio residenziale principale. La circolare n. 24/2020 precisa, inoltre, che in caso di interventi realizzati sulle parti comuni la detrazione spetta anche ai possessori o detentori di sole pertinenze che abbiano sostenuto le spese. |

|

4.1.2 Climatizzazione condominiale |

La sostituzione dell’impianto di climatizzazione invernale centralizzato che non è al servizio di tutte le unità immobiliari presenti nel condominio può essere considerato intervento trainante per tutte le unità immobiliari che costituiscono l’edificio oggetto dell’intervento. |

|

4.2.1 – 4.2.2 – 4.2.6 Ripartizione interventi trainati |

Sia per gli interventi trainanti sia per gli interventi trainati di cui all’articolo 119, comma 2 eseguiti congiuntamente ai primi la detrazione è pari al 110% da ripartire tra gli aventi diritto in 5 quote annuali di pari importo. Le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti. Nel caso in cui il complesso dei lavori sia affidato a una unica impresa, per dimostrare che l’intervento trainato è stato svolto tra l’inizio e la fine del lavoro trainante, è sufficiente una attestazione dell’impresa che ha eseguito i lavori. |

|

4.2.3 Interventi su parti comuni |

Gli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica normati dall’articolo 14, comma 2-quater1, D.L. 63/2013 sono compresi tra quelli trainanti di cui all’articolo 119, commi 1 e 4, D.L. 34/2020. |

|

4.2.4 Riqualificazione energetica edifici esistenti |

Gli interventi di riqualificazione energetica di edifici esistenti di cui all’articolo 1, comma 344, L. 296/2006 non possono essere inclusi tra gli interventi trainati, come chiarito anche dalla circolare n. 19/2020. |

|

4.2.5 Interventi trainati |

I contribuenti possono beneficiare del superbonus relativamente alle spese sostenute per interventi realizzati su un massimo di 2 unità immobiliari. Tale limitazione non si applica alle spese sostenute sulle parti comuni dell’edificio in condominio. |

|

4.3.1 Impianto fotovoltaico |

In un edificio in cui è già presente un impianto fotovoltaico da 3 kW, è possibile effettuare un intervento trainante di rifacimento del cappotto termico trainando un intervento di potenziamento dell’impianto fotovoltaico esistente, fermo restando l’impossibilità per la parte di impianto potenziato di accedere ad altre agevolazioni. |

|

4.3.2 – 4.3.3 Impianto fotovoltaico condominiale |

In un condominio, il superbonus spetta anche nel caso in cui l’intervento trainato di installazione dell’impianto fotovoltaico viene effettuata in un’area pertinenziale dell’edificio condominiale. Il limite di 20 kW è riferito all’edificio condominiale se l’impianto è al servizio del condominio ovvero alla singola unità se l’impianto è al servizio delle singole unità abitative. |

|

4.4.1 Compenso amministratore |

Il compenso straordinario dell’amministratore per gli adempimenti connessi al superbonus non è caratterizzato da un’immediata correlazione con gli interventi e, pertanto, non può essere considerato come costo ammesso alla detrazione. |

|

4.4.2 Interventi su parti comuni |